Сокращение количества налоговой отчетности – один из основных мотивов, побуждающих субъектов малого бизнеса переходить на УСН. Но в ряде случаев налогоплательщик вовсе освобождается от уплаты налога в бюджет, так как в течение всего отчетного года он не совершал каких-либо хозяйственных операций и его доход равняется нулю. Тогда возникает вопрос – нужно ли подавать отчетность в ФНС, либо это обязательство также снимается?

Нулевая отчетность на УСН

Законодательство обязывает ИП и организации на УСН по результатам каждого налогового периода (1 год) сдавать в налоговую инспекцию декларацию. Подается она в инспекцию по месту расположения фирмы, или по прописке (фактическому месту проживания) ИП.

Для сдачи отчетности установлены строго регламентированные сроки:

- для ИП по завершении отчетного года до 30 апреля;

- для юридических лиц по завершении отчетного года до 31 марта;

- при прекращении предпринимательской деятельности в ФНС предоставляется соответствующее уведомление, а декларация сдается до 25 числа следующего месяца.

Термин нулевая отчетность не имеет законодательного закрепления, но повсеместно используется предпринимателями и налоговиками. Необходимость предоставления нулевой декларации возникает в случае отсутствия движения по расчетному счету в течение налогового периода, в связи с приостановкой оказания услуг или реализации продукции. При этом учитываются следующие нюансы:

- При превышении фиксированных страховых взносов над суммой налога, ИП вправе предоставить нулевую декларацию. Но при наличии наемного персонала, лишь 50% от суммы уплачиваемых за них взносов может быть использовано для уменьшения налогооблагаемой базы.

- Организация не может подать нулевую декларацию за счет превышения страховых взносов, даже при отсутствии штата сотрудников, так как в любом случае в ней оформлен директор. Рассчитывать можно только на вычет в размере 50%.

- Если в качестве налогооблагаемой базы выступают доходы за вычетом расходов, полученный в отчетном периоде убыток не будет основанием для составления нулевой декларации. В любом случае придется оплатить минимальный порог налога, равный 1% от общей суммы полученных доходов (п.6 ст.246.18 НК РФ).

Оформление нулевой декларации не представляет особой сложности, так как в ней отсутствуют какие-либо расчеты. Тем не менее, чтобы избежать проблем с налоговыми органами, важно оформлять документ в соответствии с установленными правилами.

Что такое нулевая декларация по УСН, расскажет видео ниже:

Как заполнить декларацию

Правила оформления

Для подачи отчетности на УСН используется налоговая декларация по форме КНД 1152017. Эта форма и порядок внесения в нее данных утверждены налоговыми органами (Приказ №ММВ-7-3/99 от 26.02.2016г.). Бланк можно запросить в налоговой инспекции, либо скачать с интернет-портала ФНС.

Заполнить декларацию можно вручную, либо в электронном виде с помощью специальных онлайн-сервисов или программ. На интернет-ресурсе налоговой службы представлена в свободном доступе предназначенная для этого программа «Налогоплательщик ЮЛ».

Вносить данные в декларацию необходимо с соблюдением определенных правил:

- при ручном заполнении используются шариковые ручки, пишущие черным, синим или фиолетовым цветом;

- написание происходит заглавными печатными буквами, либо в электронном виде с использованием шрифта Courier New (размер от 16 до18);

- исправление ошибок корректирующими средствами запрещено;

- при отсутствии какого-либо показателя, на протяжении всего поля проставляется прочерк;

- дынные начинают записываться с левой стороны поля;

- не допускается двухсторонняя печать и скрепление распечатанных листов.

Чтобы не допустить в декларации ошибок, внимательно прочитайте инструкцию по ее заполнению.

Инструкция

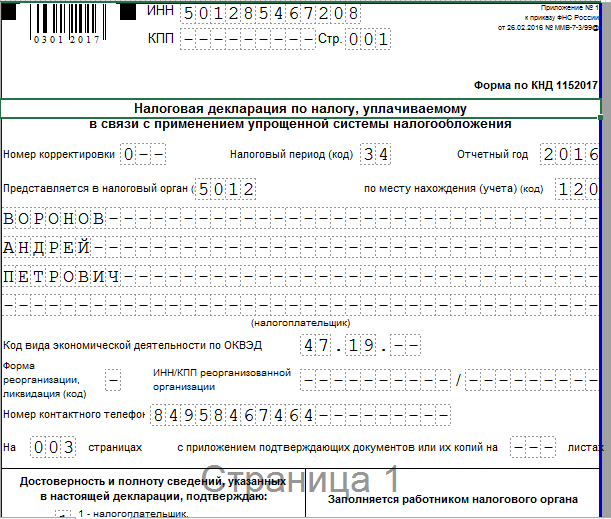

Прежде всего, нужно пронумеровать все страницы декларации. Для этого в верхней части листа предусмотрено специальное поле. Формат номеров проставляется трехзначный, то есть «001» и т.д. Затем можно приступать к последовательному заполнению всех страниц.

Прежде всего, нужно пронумеровать все страницы декларации. Для этого в верхней части листа предусмотрено специальное поле. Формат номеров проставляется трехзначный, то есть «001» и т.д. Затем можно приступать к последовательному заполнению всех страниц.

На титульном листе проставляется следующая информация:

- ИНН и КПП организации из свидетельства, полученного в инспекции по месту учета (для ИП только ИНН);

- номер корректировки (для первой подачи декларации 0)

- отчетный год;

- налоговый период (в случае с УСН календарный год, которому соответствует код 34);

- код налогового органа;

- название организации или ФИО предпринимателя (без букв ИП);

- код по ОКВЭД (с 2016 года информация берется в новой версии классификатора, ОКВЭД-2, независимо от того, по какому классификатору проходила ваша регистрация);

- номер телефона для уточнения деталей сотрудниками ФНС;

- количество страниц в декларации;

- подпись и дата.

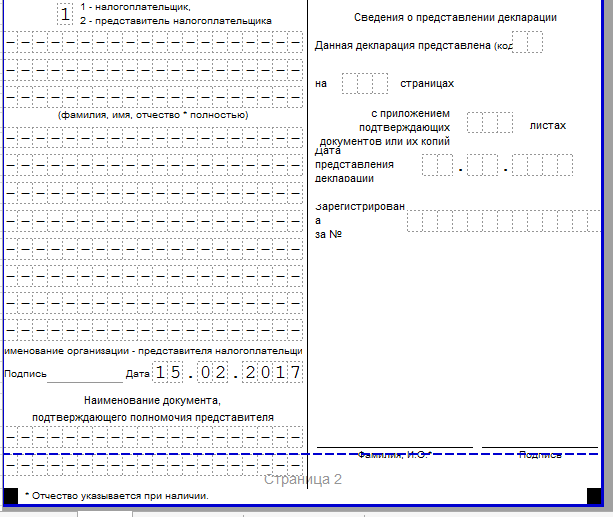

В поле «доверенность и полноту сведений подтверждаю» проставляется 1, если декларацию подается налогоплательщиком самостоятельно, либо 2, если документ подается его доверенным лицом. Когда декларация подается представителем налогоплательщика, в данном поле прописывается его фамилия с инициалами и информация о доверенности. Правый нижний угол титульного листа оставляется незаполненным, это поле для регистрации документа сотрудником налогового органа.

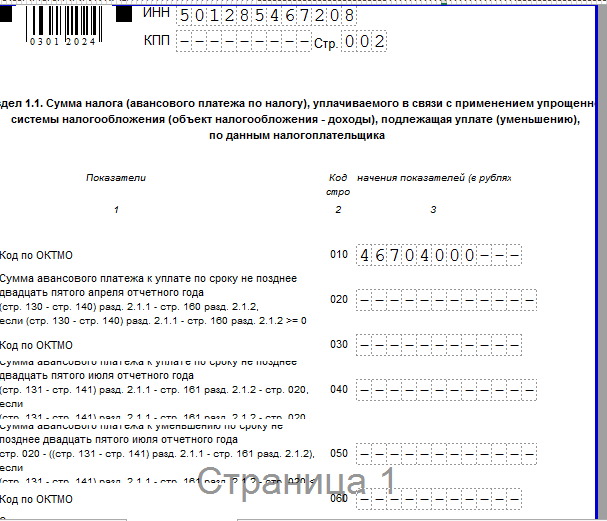

Затем переходим к разделу 1.1, если налоговой базой у вас выступают доходы, либо к разделу 1.2 при формировании налоговой базы из доходов за вычетом расходов. Так как в нашем случае начисления налога равны нулю, в представленных полях проставляются только коды по ОКТМО, в остальных же графах ставятся прочерки. Указание кода ОКТМО происходит по территориальной принадлежности налогоплательщика, узнать его можно на сайте ФНС, либо из справки с кодами из Росстата. Внизу страницы обязательно проставляется подпись и дата.

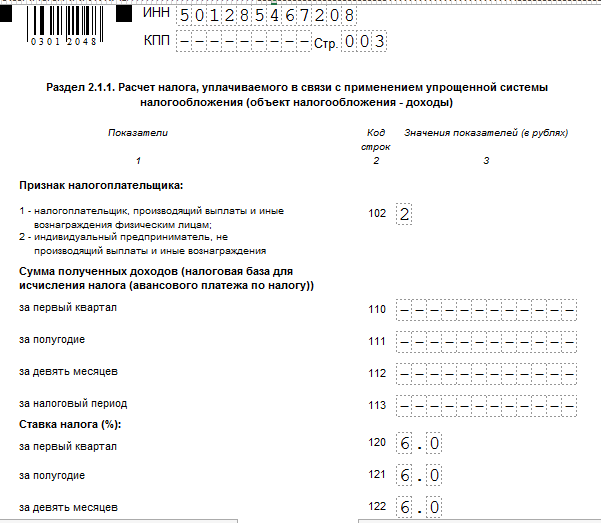

Разделы 2.1.1 и 2.1.2 предусмотрены для отражения расчета налога по каждому виду УСН. В них необходимо указать, является ли налогоплательщик работодателем. Также здесь указываются налоговые ставки, утвержденные в регионе. Во всех остальных полях проставляются прочерки. Раздел 2.2 заполняется налогоплательщиками на системе доходы за минусом расходов, он предназначен для расчета налоговой базы, и в нем тоже проставляются прочерки. Третий раздел в нулевой декларации заполнению не подлежит.

Как запонлить нулевую декларацию на упрощенке, расскажет данный видеоролик:

Образец

Оформленную декларацию обычно сдают в инспекцию при личном визите. Обязательно сделайте 2 экземпляра, чтобы иметь на руках декларацию с пометкой налогового сотрудника о дате принятия документа. Допускается также отправка отчетности заказным письмом. В виде доказательства своевременной отправки у вас на руках останется квитанция с почты и уведомление о вручении. Если же вы располагаете электронной подписью, декларацию можно сдать через каналы ТКС.

Не стоит затягивать с подачей декларации, даже если по результатам налогового периода вы освобождаетесь от уплаты налога. На вас все еще распространяются правила сдачи отчетности, и за их игнорирование грозит применение штрафных санкций.

Образец заполненной нулевой декларации для ИП на УСН (налог платится с дохода) можно скачать здесь.

Пример нулевой декларации по УСН

Важные особенности заполнения нулевки по УСН за прошлые года, действующие и сейчас ,описаны в этом видео: