Режим УСН был создан для облегчения ведения бизнеса субъектами малого предпринимательства. Данный режим освобождает от целого ряда налогов – налога на прибыль, на имущество и НДС.

Однако это не означает, что налогоплательщик на УСН не должен отчитываться перед ФНС. Он также обязан погашать перед бюджетом обязательства по ставке своего налогового режима, и по завершении налогового периода, равного на УСН календарному году, подавать в инспекцию налоговую декларацию.

Законодательство по вопросу

Применение УСН осуществляется на основании норм, регулируемых гл. 26.2 НК РФ. Декларации, в частности, посвящена ст. 346.23 НК РФ. Она устанавливает сроки предоставления отчетности налогоплательщиками на УСН:

- Юридическим лицам необходимо сдать декларацию по завершении налогового периода в течение 1 квартала следующего года (до 31 марта).

- ИП могут сдать на месяц позже, до 30 апреля.

- При прекращении деятельности в ФНС направляется об этом уведомление, а декларация подается в следующем месяце вплоть до 25 числа.

- При утрате права на УСН, декларация подается по окончании текущего отчетного периода, до 25 числа месяца, идущего за кварталом.

За нарушение сроков предоставления декларации предусмотрены меры наказания:

- штрафные санкции (до 30% от величины налога, но не меньше 1 тыс. руб. (ст.119 НК РФ);

- заморозка расчетного счета, если период просрочки превысит 10 дней (ст. 76 НК РФ).

Что избежать лишних финансовых затрат на уплату штрафов, не стоит откладывать сдачу отчетности на крайний срок. При этом нужно постараться сдать ее с первого раза, что возможно только при заполненном без ошибок документе.

Об особенностях декларации по УСН расскажет это видео:

Заполнение декларации по УСН

Бланки

При УСН сдается декларация по форме КНД 1152017. Утверждена она налоговыми органами в Приказе №MMB-7-3/99@ от 26.02.2016г. Этот же приказ устанавливает порядок заполнения документа, а также формат его предоставления в электронном виде.

Бланк запрашивается в инспекции, а также скачивается на портале ФНС в разделе, посвященном УСН. У нас вы можете скачать его здесь.

Образец заполнения декларации УСН

Требования и правила

Заполнить декларацию можно от руки, либо в электронном виде с применением компьютера. Также облегчить эту задачу можно с помощью специальных программ, самую популярную из них, «Налогоплательщик ЮЛ», можно бесплатно скачать на портале ФНС.

При заполнении руководствуются следующими правилами:

- Документ заполняется от руки только с использованием шариковой ручки (цвет синий, черный или фиолетовый).

- Буквы используются заглавные, в том числе в электронной версии заполнения (шрифт Courier New 16-18).

- Запрещается зачеркивание и исправление корректором.

- При отсутствии данных для заполнения конкретного поля, в нем проставляется прочерк по всей длине, в том числе при равенстве данных нулю.

- Информация записывается строго по левому краю поля.

- Запрещается использование двухстороннего способа печати при распечатке электронного документа.

- Листы декларации подаются не скрепленными.

Это общие правила по оформлению документа. Далее нужно изучить инструкцию по заполнению декларации, так как основная масса ошибок налогоплательщиков совершается из-за отсутствия четкого понимания, какие данные должны быть внесены в документ.

Инструкция

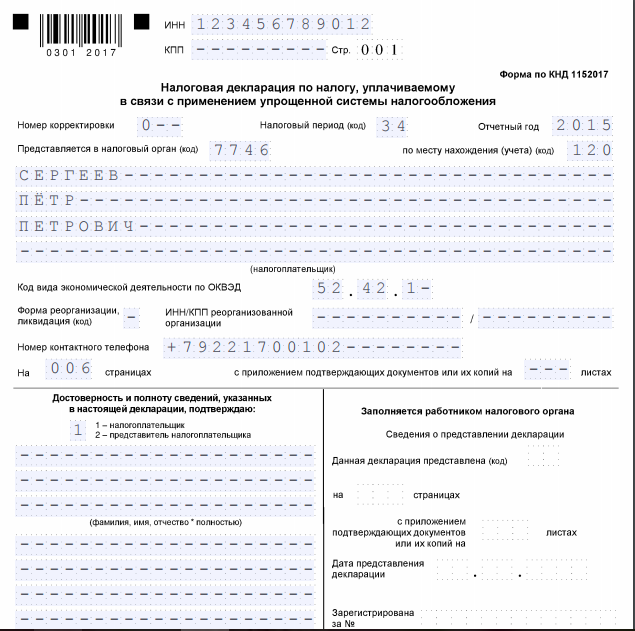

Для начала необходимо оформить титульный лист. На нем указываются такие данные:

- Реквизиты налогоплательщика (ИНН, КПП).

- Номер корректировки. При первой попытке сдать декларацию ставится 1, если же в прошлый раз были допущены ошибки и подается уточненка, то ставится номер 2, 3 и т.д.

- Код налогового периода. Обычно используют код 34 (календарный год). При досрочной сдаче декларации, при ликвидации ставится код 50, а при смене налогового режима код 95.

- Отчетный год.

- Код налогового органа. На сайте налоговой службы есть сервис «Определение кода ИФНС».

- Код по месту учета. Юр. лица ставят 210, а ИП — 120.

- Наименование налогоплательщика.

- Код деятельности (ОКВЭД). Отражается в выписках из ЕГРЮЛ и ЕГРИП.

- Код реорганизации. Заполняется только при прохождении процедуры ликвидации (код 0), преобразования (код 1), слияния (код 2), разделения (код 3), присоединения (код 5), разделения с параллельным присоединением (код 6).

- Реквизиты фирмы до реорганизации.

- Номер телефона, по которому с вами смогут в случае необходимости связаться сотрудники ФНС.

- Количество страниц общее.

- Количество страниц подтверждающих документов (доверенность представителя).

- Сведения о подающем декларацию лице. Ставится 1, если информацию подтверждает сам руководитель организации или предприниматель, либо 2 при подаче документа представителем. Руководитель фирмы и представитель должны в ниже располагающемся поле написать свое ФИО, а для ИП этого не требуется, так как он уже сделал это ранее. Представитель дополнительно указывает реквизиты доверенности.

- Дата и подпись.

На титульном листе, как и на всех других заполняемых страницах, нужно проставить порядковый номер в трехзначном формате — «001» и т.д. Затем следует приступить к заполнению разделов, посвященных расчету налога.

Данный видеоролик на примере покажет, как заполнить декларацию УСН на режиме «доходы»:

Расчет на режиме «доходы»

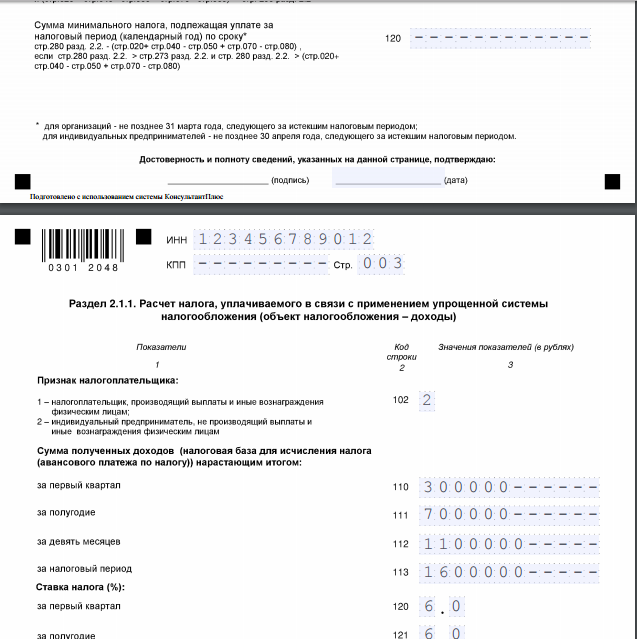

При объекте налогообложения доходы расчет производится в разделе 2.1.1:

- Признак налогоплательщика. При наличии персонала ставится 1, при его отсутствии 2.

- Полученный доход. Указывается по всем периодам нарастающим итогом.

- Налоговая ставка (в соответствии с региональным законодательством).

- Авансовые платежи за все периоды (доход умножаем на налоговую ставку).

- Страховые взносы (за себя и за сотрудников), уплаченные в каждом отчетном периоде, указываются нарастающим итогом. Налогоплательщик без наемного персонала уменьшает величину налога на полную сумму перечисленных за себя взносов, но при наличии сотрудников, налог уменьшают не более чем на 50%.

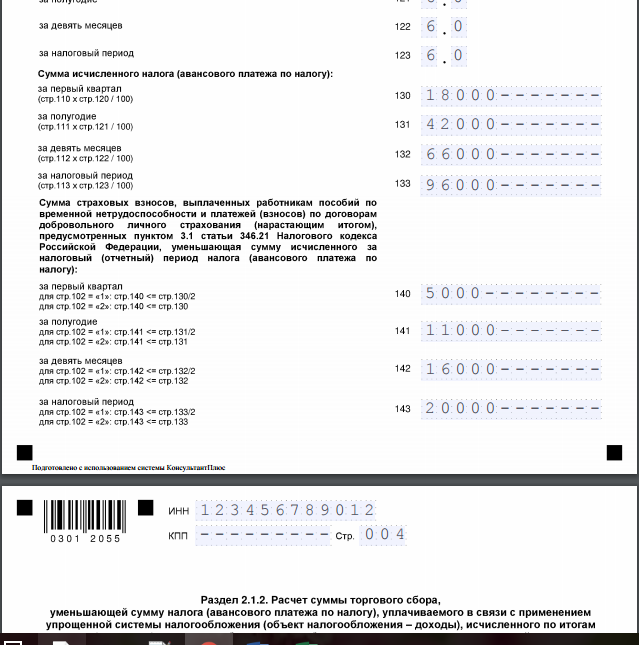

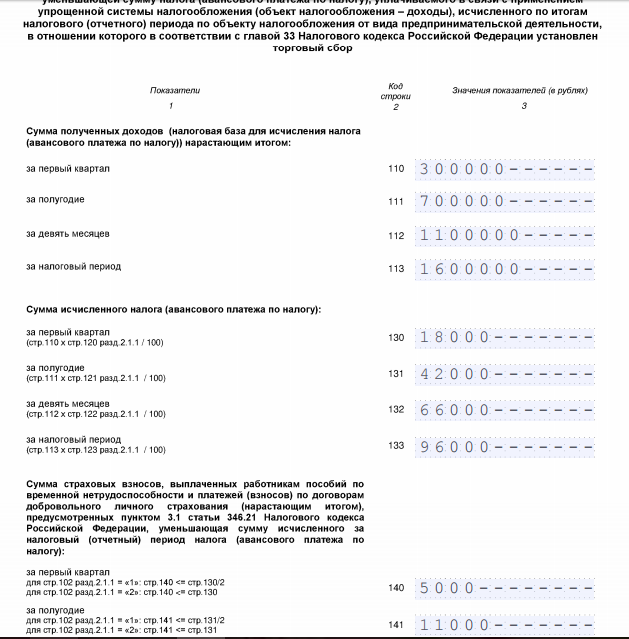

При наличии торгового сбора заполняется раздел 2.1.2:

- Указывается доходы нарастающим итогом.

- Аналогично предыдущему разделу рассчитывается налог, начисленный во всех отчетных периодах.

- Отражаются перечисленные страховые взносы.

- Проставляется торговый сбор, уплаченный в отчетных периодах.

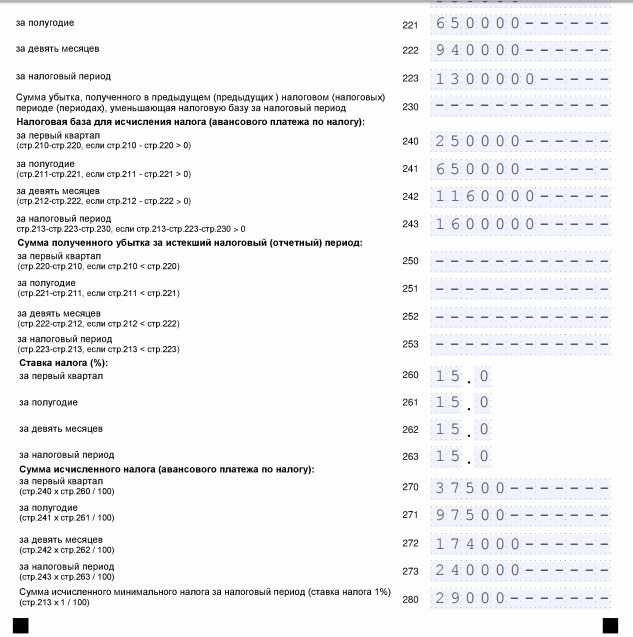

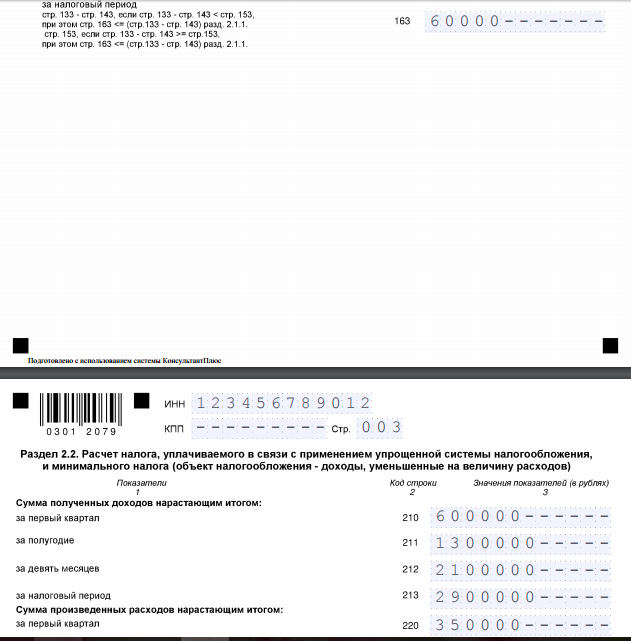

Расчет на режиме «доходы минус расходы»

При данном режиме расчет ведется в разделе 2.2, где указывается:

При данном режиме расчет ведется в разделе 2.2, где указывается:

- Доход по периодам нарастающим итогом.

- Суммы расходов, в том числе убытки за прошлые периоды.

- Налоговая база (из доходов вычитают расходы).

- Полученный убыток (если расходы превысили доход).

- Установленная в регионе ставка налога.

- Авансовые платежи (налоговую базу умножаем на процентную ставку).

- Минимальный налог (1% от общего дохода).

Данное видео на примере покажет, как заполнить декларацию УСН на режиме «доходы минус расходы»:

Оставшиеся разделы

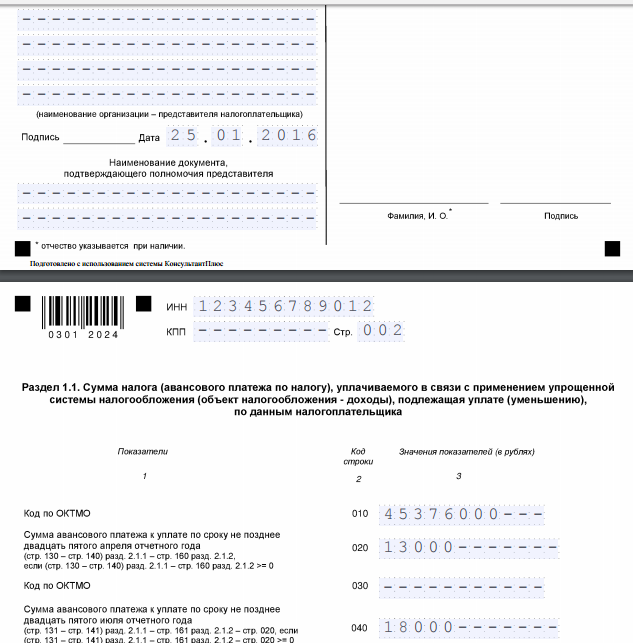

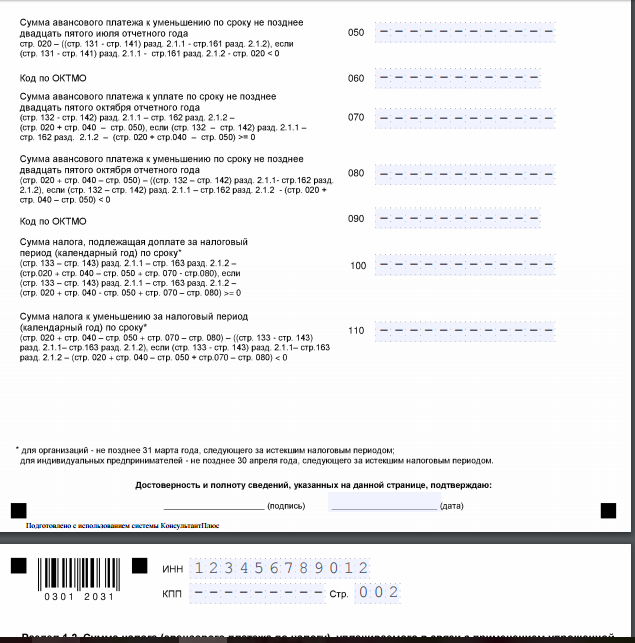

Раздел 1.1 заполняется на режиме «доходы», в нем указывается:

- Код ОКТМО, отражающий территориальную принадлежность налогоплательщика к какому-либо муниципальному образованию. Заполняется строка 010, в остальные строки по ОКТМО данные вносятся только при смене адреса фирмы или места жительства ИП.

- Авансовые платежи по периодам.

- Авансовые платежи к уменьшению.

- Сумма налога к доплате. По строке 100 вносятся только положительные значения, иначе ставится прочерк.

- Сумма налога к уменьшению (при отрицательном значении строки 100).

Формулы для расчетов показателей представлены в декларации, слева от заполняемого поля. Данные для расчетов берутся из разделов 2.1.1 и 2.1.2.

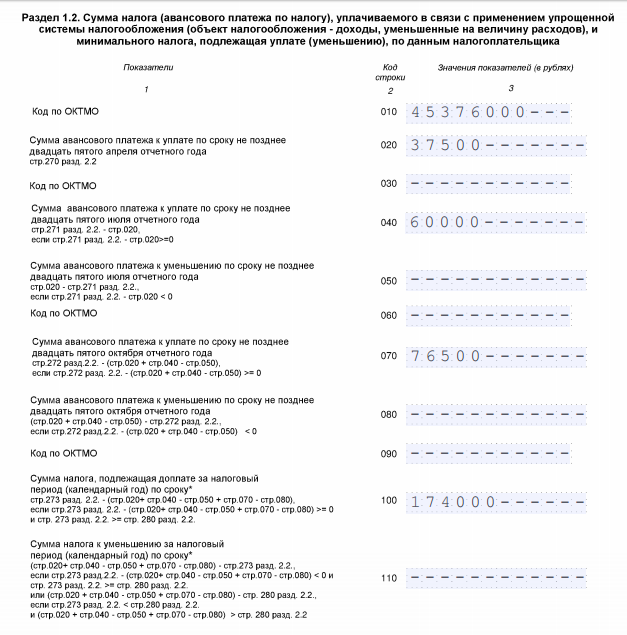

Раздел 1.2 заполняется на режиме «доходы минус расходы», в нем указывается:

- Код ОКТМО.

- Авансовые платежи (дублируются из раздела 2.2).

- Авансовые платежи к уменьшению.

- Сумма налога к доплате.

- Сумма налога к уменьшению.

- Сумма минимального налога, рассчитанная за календарный год.

Формулы для расчета данных показателей можно увидеть под названием каждого поля раздела 2.2.

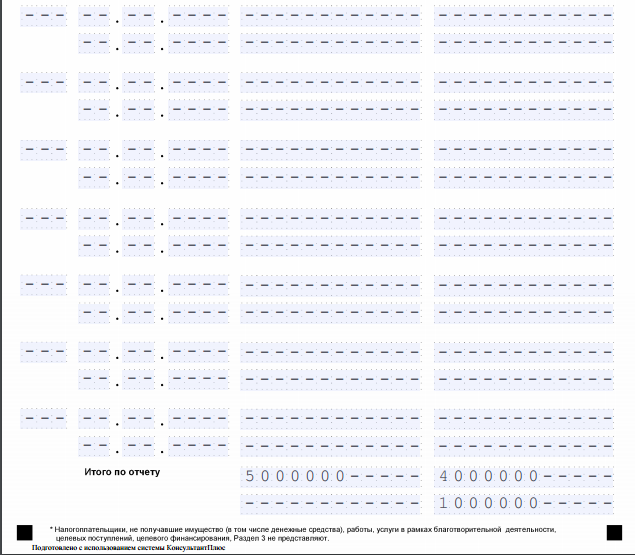

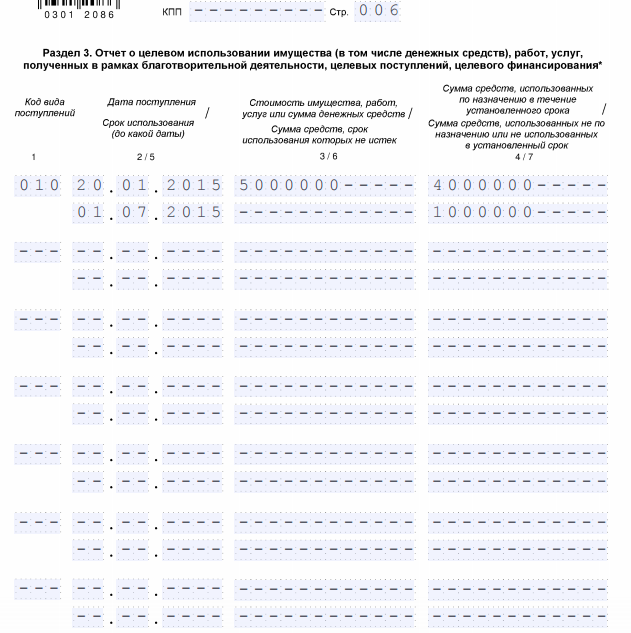

Раздел 3 представляет собой отчет об использовании целевых поступлений. Оформляется в виде таблицы из 7 граф:

- Код вида поступлений. Посмотреть можно в приложении №5 Приказа ФНС №MMB-7-3/99@ от 26.02.2016г.

- Дата получения целевых поступлений.

- Стоимостная оценка поступивших средств или имущества.

- Суммы, использованные по назначению.

- Срок использования поступлений. Если бессрочно, то ставится прочерк.

- Стоимость средств, у которых в предыдущем периоде не истек срок использования, в том числе переданных в бессрочное пользование.

- Суммы, израсходованные не по назначению, либо не использованные в установленный период времени.

Под таблицей подсчитываются общие итоговые суммы для граф 3, 4, 6, и 7.

Заполнение онлайн

Облегчить жизнь налогоплательщику помогают различные онлайн-сервисы по автоматическому заполнению отчетности.

С их помощью можно:

- быстро сформировать декларацию на основе введенных данных о доходах и расходах;

- отправить документ в электронном виде при наличии цифровой подписи;

- автоматически произвести уменьшение налога на страховые взносы или торговый сбор;

- произвести сверку с налоговыми органами по задолженности, а также проверить, принята ли декларация;

- получить персональную консультацию профессионального бухгалтера;

- получать уведомления на электронную почту или сотовый телефон о приближении срока сдачи отчетности.

Такие сервисы наиболее выгодны мелким предпринимателям, так как бухгалтерской работы у них немного, и гораздо целесообразнее выходит заплатить за подобные услуги, чем нанимать постоянного бухгалтера.

Уточненная декларация

Уточненная декларация подается в том случае, если первый вариант не был принят налоговыми органами. Произойти это может при наличии двух проблем:

Уточненная декларация подается в том случае, если первый вариант не был принят налоговыми органами. Произойти это может при наличии двух проблем:

- Недостоверные сведения. Это могут быть не точно указанные доходы или расходы, неправильно сделанные расчеты и т.п.

- Ошибки. Здесь подразумевается неверный ввод данный, сделанный по невнимательности. Это ошибки в кодах, реквизитах, арифметических расчетах.

Ошибки и недостоверные сведения могут привести к уменьшению или увеличению начисленной суммы. В первом случае налогоплательщика обязуют подать уточненную декларацию, если же произошла переплата, он это сделать вправе, но не обязан. Подать уточненку можно в любое время, ограничения по сроку здесь не установлены. Бланк для этого используется той же формы, отличия будут только в данных и номере корректировки на титульном листе, где вместо 0 нужно поставить 1.

К документу рекомендуется прикладывать пояснительную записку. В ней указывается:

- вид подаваемой декларации (по УСН) и налоговый период;

- перечень ошибок, которые имеются в первой поданной декларации;

- поля, в которых исправлены значения;

- копии квитанций об оплате недоимки, если она была произведена еще до подачи уточненки.

Если вы самостоятельно определили наличие в сданной отчетности недостоверных сведений, занижающих сумму налога, уточненку нужно подать как можно быстрее. Если первой проблему обнаружит налоговая, помимо суммы недоимки и начисленным по ней пени, с вас взыщут штраф до 20% от задолженности (ст.122 НК РФ).

Таким образом, предоставление отчетности в налоговые органы является ответственным мероприятием. При этом не важно – упрощенный у вас режим или общий, к заполнению декларации и предоставлению ее в срок нужно отнестись со всей серьезностью, иначе проблем с налоговыми органами и вытекающих из этого финансовых расходов не избежать.