Почти каждое предприятие сталкивается с проблемой безнадёжных к взысканию долгов. Сумма денежных средств, которые не удастся взыскать в силу установленной законом причины, считается безнадёжной дебиторской задолженностью (БДЗ). Каждый бухгалтер должен знать, какие действия с ней нужно совершать, как правильно списать и провести в бухгалтерском учёте. Как отражается БДЗ в балансе? Об этом далее в статье.

Понятие и особенности безнадежной дебиторской задолженности в балансе

Любая задолженность, которая возникает у контрагентов предприятия по реализации товара, при оказании услуги, выполнении работы, не погашенная в срок, ни чем не обеспеченная, первоначально попадает в разряд сомнительных долгов. Следуя ст. 266 НК РФ, для признания сомнительного долга безнадёжным к взысканию должно выполняться одно или несколько следующих условий:

- истечение срока исковой давности (по общему правилу 3 года);

- долговое обязательство прекращено из-за невозможности исполнения (виновные действия кредитора или возникновение обстоятельств, за которых не в ответе одна из сторон);

- ликвидация должника как юридического лица или смерть человека;

- судебный пристав-исполнитель окончил исполнительное производство ввиду невозможности установить адрес должника или отсутствия средств и имущества к взысканию.

Понятие и особенности безнадежной дебиторской задолженности — тема видео ниже:

Налоговый учёт, резерв и инвентаризация

В налоговом учёте сомнительный долг признаётся БДЗ по ранее перечисленным основаниям. Также он не должен быть ничем подкреплён, то есть ранее договор заключался без залога и без поручителей. В соответствии со ст. 265 НК РФ такие долги относят к внереализационным расходам.

В учётной политике организации должна быть прописана информация о создании специальных резервов для списания сумм БДЗ за счёт самого предприятия. Такие резервы имеют название резервов по сомнительным долгам. Часть суммы БДЗ, которая превысила величину предусмотренного резерва, можно отнести ко внереализационным расходам, либо полностью всю её сумму, если ранее не было предусмотрено создание таких резервных сумм.

Перед созданием резерва по сомнительным долгам должна быть проведена инвентаризация дебиторской задолженности по состоянию на последний день налогового периода. В зависимости от срока возникновения сомнительного долга полная его сумма или часть включается в резерв:

- 90 дней – полная сумма;

- 45-90 дней – половина суммы;

- менее 45 дней – не отражается в резерве.

Налоговый учёт БДЗ отражается при налогообложении прибыли предприятия.

Основания для признания БДЗ к взысканию

Основания для признания сомнительных долгов БДЗ однозначно определены в Налоговом Кодексе. Иные условия не предусмотрены, поэтому дебиторская задолженность не может соответствовать критериям безнадёжной, если она:

Основания для признания сомнительных долгов БДЗ однозначно определены в Налоговом Кодексе. Иные условия не предусмотрены, поэтому дебиторская задолженность не может соответствовать критериям безнадёжной, если она:

- списана по решению самой организации;

- образовалась из-за долга лица, находящегося в стадии признания банкротом;

- обеспечена договором поручительства;

- образовалась из-за неуплаты лицом, которое было исключено из ЕГРЮЛ решением налогового органа, как недействующее лицо.

Взыскание БДЗ также возможно с физического лица, которое ранее осуществляло предпринимательскую деятельность. Снятие с учёта в качестве ИП не снимает с гражданина обязанности отвечать по своим долгам, в том числе по дебиторской задолженности перед бывшими контрагентами.

Ее списание в налоговом учёте

Налоговый Кодекс устанавливает основания для признания БДЗ, способы списания, порядок этой процедуры, а также перечень документов, которые при этом должны оформляться. Сроки списания БДЗ носят рекомендательный характер.

Во избежание проблем самым лучшим решением будет списать долги в качестве убытков тогда, когда на это возникло законное основание. То есть по итогам за данный налоговый период, не оставляя эту процедуру на следующий год. Однако не всегда могут быть получены вовремя подтверждающие основания на признание БДЗ документы. В этом случае нужно представить в налоговый орган уточнённую декларацию по налогу на прибыль даже за прошедший налоговый период, когда должно было произойти списание долгов.

Как учесть безнадежную «дебиторку», расскажет этот видеосюжет:

Способы

Списать БДЗ можно одним из следующих способов:

- вычесть сумму из резерва сомнительных доходов;

- отнести всю сумму к внереализационным расходам.

Есть также одно исключение, которое ни при каких условиях не позволяет списать БДЗ в качестве убытков для уменьшения налоговой базы по налогу на прибыль. В период, когда предприятие находилось на упрощённой системе налогообложения, никакие долги не могут быть отнесены к внереализационным расходам.

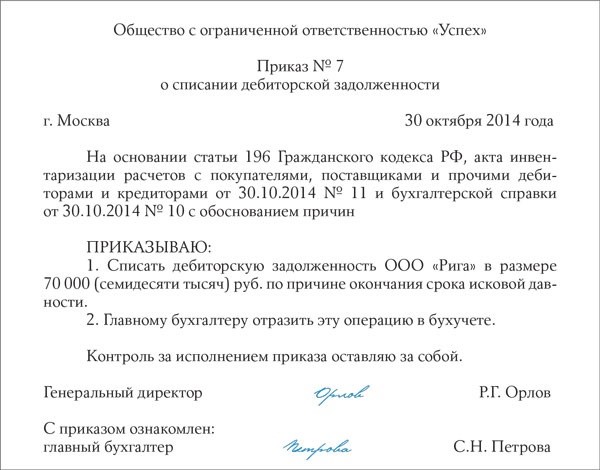

Приказ

Списание с баланса дебиторской задолженности, признанной безнадёжной, происходит на основании приказа или распоряжения руководства. Перед тем, как издать приказ, бухгалтерия обычно направляет служебную записку руководителю предприятия с приложением письменного обоснования.

Пример такого приказа выглядит так.

Пример приказа о списании ДЗ

Документы

Чтобы организация смогла воспользоваться правом на уменьшение налоговой базы при налогообложении прибыли на убытки по безнадёжным долгам, наличие БДЗ должно быть подтверждено соответствующими документами. Обычно это такие первичные бухгалтерские документы, как:

- договора с графиками платежей;

- акты приёма-передачи;

- товарные накладные;

- акты принятия выполненных работ;

Иные документы, не относящиеся к первичным, такие как, приказ о списании просроченного долга, акт инвентаризации задолженностей, бухгалтерская справка не могут подтвердить правомерность списания БДЗ, как внереализационных расходов.

Порядок

Перед списанием БДЗ обязательно должна пройти процедура инвентаризации долгов по итогам налогового периода. После этого проходит формирование резерва для списания, при этом его сумма не должна быть больше, чем 10% от выручки в этом периоде. Созданный резерв предназначен только для списания безнадежных долгов, иные действия с ним не допустимы.

Исчисленный резерв по состоянию на отчётную дату сравнивают с суммой остатка прошлого резерва. Если сумма нового резерва меньше, разницу включают во внереализационные расходы в прошлом периоде. Если она больше – разницу учитывают текущей датой.

Не допускается включать всю сумму БДЗ во внереализационные расходы, если на предприятии существует специально созданный для этого резерв. Списание в этом случае может проходить только за счёт зарезервированных средств.

Сроки списания

Несмотря на то, что сроки списания БДЗ чётко не определены в законодательстве, налоговые органы рекомендуют предприятиям признавать в расходах задолженность в том налоговом периоде, когда на это возникли основания. Это надо делать во избежание налоговых споров.

Например, по дебиторской задолженности у организации уже истёк срок исковой давности в октябре 2015 года, тогда уменьшить налоговую базу по налогу на прибыль бухгалтер предприятия должен уже в 2016 году, промедление обязательно вызовет вопросы со стороны налоговиков.

Проводки

Чтобы разобрать бухгалтерские проводки для списания безнадёжной «дебиторки», приведём пример:

Чтобы разобрать бухгалтерские проводки для списания безнадёжной «дебиторки», приведём пример:

Предприятие заключило договор купли-продажи своей продукции с покупателем на сумму 40 тысяч рублей. Покупатель получил товар, но не заплатил. Договор был составлен без поручителей и залога. Таким образом, образовалась сомнительная дебиторская задолженность, для списания которой был создан резерв. По истечении трёх лет (срок исковой давности) сомнительная задолженность была признана безнадёжным долгом.

Бухгалтерские проводки:

| Образование сомнительной задолженности, создание резерва в 40 тысяч рублей | Дебет 91 субсчет «Прочие расходы» Кредит 63 |

|---|---|

| Истечение срока исковой давности, признание БДЗ и списание суммы 40 тысяч рублей | Дебет 63 Кредит 62 |

| Списанная сумма будет числиться на балансе ещё 5 лет на случай возможности взыскания | Дебет 007 |

Списанная БДЗ на счёте 007 обязательно должна отражаться в балансе в течение пяти последующих лет. Невыполнения такого действия считается серьёзным нарушением.

Списание безнадежной дебиторской задолженности — тема видео ниже: