Размер имеющейся у экономического субъекта задолженности является основным критерием оценки его финансовой стабильности. Наличие долгов, особенно с истекшим сроком уплаты, всегда негативно сказывается на репутации фирмы и подрывает доверие к ней поставщиков, клиентов, кредитных организаций и иных субъектов.

Задолженностью нужно уметь управлять, чтобы она не переходила допустимые пределы. А это невозможно без изучения ее классификации, так как урегулирование каждого вида задолженности требует особого подхода.

Принципы классификации

Термин задолженность у всех на слуху, им активно пользуются не только в сфере бизнеса, но и в повседневной жизни, поэтому общее представление о нем имеет каждый. Самое простое определение задолженности – это сумма денежных средств, подлежащая уплате в определенный срок в счет погашения возникших перед третьими лицами обязательств. Ее отличительной чертой является учет в денежных единицах.

Классифицируют задолженность по нескольким критериям:

- по статусу должника;

- по категории кредитора;

- по срокам;

- по степени риска.

Рассмотрим каждую из этих классификаций подробнее.

Виды задолженности

По статусу должника

В роли должников могут выступать:

- Юридические лица (организации разных форм собственности).

- Физические лица (предприниматели и население).

Задолженность организаций согласно бухгалтерской терминологии делится на 2 большие категории – дебиторскую и кредиторскую.

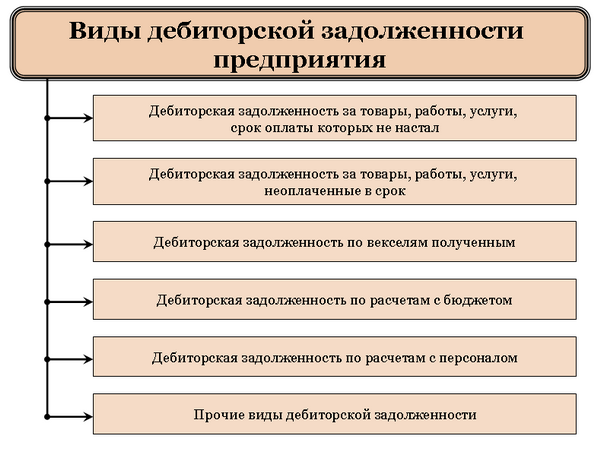

Дебиторская выражается в долгах, причитающихся фирме со стороны ее контрагентов. Она включает в себя следующие виды задолженности:

- за реализованные товары или услуги;

- по полученным векселям;

- по расчетом с государством (переплата по налогам);

- при выплате авансов поставщикам;

- по расчетам с персоналом (подотчетные лица);

- по внутренним расчетам (с филиалами).

Виды дебиторской задолженности

Кредиторская задолженность — это долги самой фирмы перед третьими лицами. К ней относят такие виды обязательств:

- перед поставщиками за материалы, товары и услуги;

- перед покупателями за перечисленные авансы;

- перед персоналом по выплате зарплаты и иных видов вознаграждений;

- перед государством (по налогам и страховым взносам)

- перед кредитными организациями;

- по выданным векселям.

У простых граждан обычно возникают следующие виды долгов:

- по коммунальным услугам;

- по налогам (транспортный, имущественный, земельный);

- по кредитам перед банком;

- по алиментам;

- по штрафам ГИБДД.

В случае отсутствия возможности возвращения долга в срок, у гражданина возникает просроченная задолженность, которая при обращении кредитора в суд обретает статус судебной. ИП, как физические лица, имеют такие же виды долгов, что и остальное население, но в ходе осуществления предпринимательской деятельности у них также возникают разновидности задолженности, присущие юридическим лицам.

По категории кредитора

Задолженность можно классифицировать и по видам субъектов, перед которым возникают обязательства. Наиболее стабильными считаются предприятия, у которых основная доля долгов приходится на расчеты с контрагентами, особенно если это по большей части полученные от покупателей авансы. Такая задолженность возникает при временном разрыве между поставкой товара и его оплатой. Дополнительно ее можно разделить на:

- подтвержденную (первичной документацией, актом сверки);

- неподтвержденную (при отсутствии доказывающих факт ее возникновения документов).

Задолженность перед контрагентами также возникает на основании предоставленных коммерческих кредитов.

Значительная часть долгов компании приходится на расчеты с государством. К ним относят обязательства:

- по налогам (на прибыль, на имущество, НДС, акцизы и т.п.);

- по страховым взносам (по различным видам социального страхования);

- по штрафам и пени, начисленным за несвоевременное погашение платежей в бюджет.

Зачастую задолженность возникает и в пользу работников организации. Причиной этому несвоевременная выплата:

- зарплаты;

- премий;

- различных видов компенсаций;

- командировочных;

- отпускных.

Задолжать компания может также своим учредителям или акционерам в отношении распределения полученных доходов. Причем эти лица могут одновременно являться ее работниками.

Сложно представить современный бизнес без кредитных средств, поэтому банковская задолженность является еще одной существенной разновидностью. Помимо обязательств по кредиту, задолженность может также возникать за оказанные банком услуги, например, по обслуживанию расчетного счета.

Если же в качестве кредитора выступает иностранная организация, причем она имеет в распоряжении не менее 20% уставного капитала должника, такая задолженность носит название контролируемой. Контролируемая задолженность возникает и при кредитовании у российской компании, признаваемой аффилированным лицом зарубежного предприятия.

По срокам

По срокам погашения задолженность делится на:

По срокам погашения задолженность делится на:

- краткосрочную (срок менее 12 месяцев);

- долгосрочную (свыше 1 года).

Другая классификация зависит от своевременности погашения. Выделяют задолженность:

- просроченную;

- текущую (срок погашения еще не наступил).

Для взыскания просроченной задолженности кредитор может обратиться в судебные органы. При принятии положительного решения судом, в ФССП направляется исполнительный лист, на основании которого к должнику судебными приставами будут приняты меры принудительного взыскания. В частности, средства могут быть просто списаны с его счета. В данном случае это уже будет задолженность по исполнительному производству.

По степени риска

Задолженность принято подразделять на виды в зависимости от величины риска невозврата. Данную классификацию устанавливает Положение Центробанка №254-П от 26.03.2004г. В нее входит задолженность:

- Стандартная (риск невозврата отсутствует).

- Нестандартная (риск в пределах 20%).

- Сомнительная (21-50% риска).

- Проблемная (51-100% вероятность невозврата).

- Безнадежная (возврата не ожидается).

Чтобы долги не переходили в категорию безнадежных, над ними необходимо осуществлять управление. Наиболее выгодным как для заемщика, так и для кредитора является способ урегулирования задолженности с помощью ее реструктуризации. Под ней подразумевается:

- продление срока погашения;

- установка льготного периода, в который не начисляются проценты;

- частичное списание долга при условии его скорейшего погашения;

- пересмотр величины процентов и неустойки;

- погашение за счет неденежных активов;

- рефинансирование (получение нового долга для оплаты старого).

Для осуществления данных действий между кредитором и должником заключается дополнительное соглашение. В результате кредитор получает шанс вернуть свои деньги, а заемщик исполнить обязательства на облегченных условиях.

При формировании задолженности нужно тщательно взвесить все за и против, оценить свои реальные возможности и заранее предусмотреть порядок действий в случае возникновения проблем с возвратом. Это правило касается не только привлечения банковских кредитов, но и любых видов задолженности, будь то желание придержать причитающиеся персоналу средства, или повременить с расчетом с поставщиками.

Виды задолженности описаны в данном видео: