При покупке акций, следует обратить внимание на то, что форма выплат и процедура может отличаться не только из-за типа бумаг, но и по другим причинам.

Кто получает доходы в виде дивидендов

Дивиденды по своим вложениям могут получать:

- Акционеры АО, по акциям компании.

- Учредители и участники ООО пропорционально свих паев.

Источником дохода в обоих случаях является прибыль, взятая после уплаты налогов, а сроки и процедура выплат в каждом варианте определяет законодательство. Для АО:

- Решение по выплате и возможным ограничением выплаты по простым и привилегированным акциям, принимает собрание участников-акционеров.

- В ООО учредители определяют сумму, выделяемую на дивиденды, которая указывается в приказе. После чего рассчитывается размер выплаты каждому из участников, основанием для чего служит его доля.

Основные формы выплаты дивидендов

В какой форме могут выплачиваться дивиденды

По умолчанию дивиденды выплачиваются деньгами. Это и есть наиболее распространенная форма выплат. При этом дивиденды являются лишь одним из направлений распределения прибыли компании. Обычно акционеры получают не более 50% от дохода фирмы. Остальное идет на:

- Развитие бизнеса.

- Социальные и культурно-оздоровительные мероприятия для сотрудников.

- Премии топ менеджерам.

- Благотворительность.

Дата выплата определяется:

Но есть и другие значимые даты, не регламентирующую процедуру выплат (не выделенные в законодательстве):

- Дата объявления размера дивидендов.

- Дата окончания составления реестра на получение дивидендов.

- Дата начала продажи акций без права получения дивидендов в данный период.

Практикуется несколько форм выплаты дивидендов.

Денежная

При этой форме платеж может быть:

- Наличным.

- Безналичным.

- Чеком.

Это приоритетная форма дивидендов, но они не могут быть выплачены, если:

- Уставной капитал еще полностью не сформирован.

- Не выкуплены акции, выставленные на продажу акционерами.

- Компания входит в зону банкротства, или к этому может привести данные выплаты.

- Чистые активы фирмы оцениваются ниже уставного капитала совместно с резервным фондом для погашения разницы между ликвидационной стоимостью акций и номинальной.

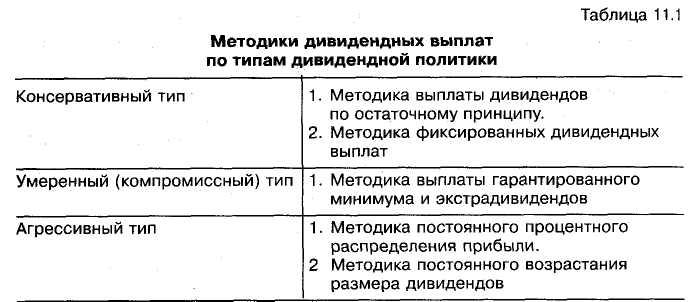

Методики дивидендных выплат

Натуральная

Если общество не может выделить денежные средства на выплаты по ценным бумагам, то раздачу дивидендов можно провести в натуральной форме. Здесь может быть два варианта:

- Имущество, товары или ценности.

- Основные средства.

Разница будет в бухгалтерском учете. Основные средства проводятся так:

- Дт84/Кт75.2 – сумма причитающихся выплат.

- Дт75.2/Кт91.1 – передача ОС в счет дивидендов.

- Дт75.2/Кт68 – НДС начислен.

- Дт01/Кт01 – первоначальная стоимость объекта.

- Дт02/Кт01 – амортизация.

- Дт02/Кт01 – учет остаточной стоимости.

- Дт75.2/Кт68 – НДФЛ удержан с суммы дивидендов.

- Дт75.2/Кт51 – проводка суммы дивидендов.

- Дт68/Кт51 – перечисление НДФЛ.

Проводки для остальных случаев отличаются следующим:

- Дт75.2/Кт91.1 – передача ценностей в счет дивидендов.

- Дт90.2/Кт43 – списание себестоимости.

- Дт90.3/Кт68 – НДС начислен.

Как видно при дивидендах в натуральной форме меняется их налогообложение:

- Компания перестает считаться налоговым агентом, и акционер должен будет сам выплачивать НДФЛ.

- С точки зрения ФНС имеет место факт реализации имущества, поэтому дополнительно удерживается еще и НДС.

Для осуществления данного вида выплат необходимы документы:

- Решение общего собрания по этому поводу.

- Акт приема передачи ОС или имущества.

Новыми акциями

В этом случае возможно два варианта:

- Стопроцентная выплата эмиссионными акциями, когда вся сумма всем выплачивается новыми акциями, стоимость которых равна общему размеру дивидендов. Дополнительные акции распределяются пропорционально имеющимся долям. Это приводит к увеличению УК на стоимость эмиссии.

- К денежным выплатам плюсуются дополнительные акции по запросам акционеров.

Порядок выплаты дивидендов и их учет описаны в этом видео:

Другие

В некоторых случаях допускается выплата за счет выкупленных старых акций. Источники могут быть такие:

- Открытый рынок.

- Крупный держатель-акционер.

- Тендер.

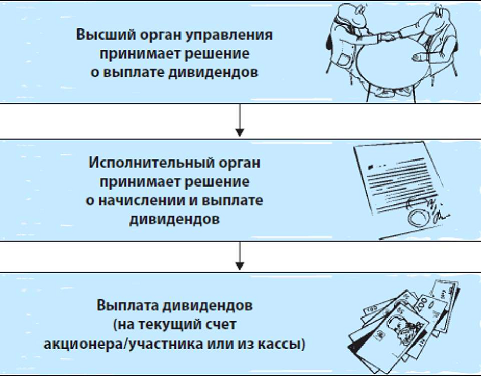

Процедуры выплаты

Данная процедура включает такие этапы:

- Принятие решения о выплате собранием акционеров (в АО) или учредителей (в ООО). Параллельно назначается день окончания регистрации акционеров, дата выплаты и сумма прибыли, направленная на выплату по акциям.

- Регистрация претендентов на получение выплат по акциям. Назначается дата, до которой акционеры могут зарегистрироваться и предъявить свои права на причитающуюся им долю. Не успевшие это сделать лишаются права на доход за отчетный период.

- Выплата дивидендов. Сроки для АО – 25 рабочих дней от назначенной даты по всем акциям. Для ООО – 60 дней от принятия решения. Нарушение этих сроков чревато обращением акционеров в суд.

Процедура выплаты дивидендов