Чистая прибыль компании решением акционеров фирмы может быть использована на выплату дивидендов. А если учредитель единственный, тот процедура выглядит несколько иначе.

Что это такое

Если после полной уплаты налогов у компании еще осталась прибыль, то она может быть пущена либо на развитие производства, либо на дивиденды (как скажет дивидендная политика). Компания может делать выплаты своим учредителям когда:

- УК сформирован на 100%.

- У выбывших учредителей нет претензий по возмещении их долей.

- Активы выше, чем уставной капитал совместно с резервными фондами.

- Фирма не является банкротом, и не демонстрирует отрицательных тенденций в своей деятельности.

Часть прибыли, попадающая под дивиденды, определяется:

- Для АО пот данным бухотчетности.

- Для ООО налоговые органы рекомендуют отталкиваться от финансового отчета.

Следовательно, выплаты можно делать из всех дохода фирмы, а именно:

- Текущей прибыли.

- Нераспределенной прибыли из прошлых периодов.

Для выплаты дивидендов прошлых лет достаточно взять данные по прибыли из соответствующих отчетов прошедших периодов.

Решение принимается общим собранием всех акционеров (участников), но если учредитель единственный, то он самостоятельно санкционирует выдачу дивидендов себе. При этом данное решение подлежит соответствующему оформлению.

Как составить

Необходимые сведения

Если в составе общества несколько участников, то вопрос выплаты дивидендов решается на их общем собрании, но в случае с единственным акционером или учредителем все решается проще. Достаточно только его решения. На это указывают:

Если в составе общества несколько участников, то вопрос выплаты дивидендов решается на их общем собрании, но в случае с единственным акционером или учредителем все решается проще. Достаточно только его решения. На это указывают:

- Ст. 39 14-го ФЗ об ООО.

- Ст. 47 208-го ФЗ об АО.

Но ни в каких нормативных документах форма данного решения не установлена, поэтому оно пишется произвольно, с соблюдением правил оформления документации. Единственное требование состоит в том, что там должны быть обязательно упомянуты следующие необходимые сведения:

- Размер дивидендов к выплате.

- Форма выплаты.

- И дата.

Инструкция

Выплата доходов по акциям учредителю, если он представлен в единственном числе, происходит так:

- Определяется прибыль фирмы (чистая, после уплаты абсолютно всех налогов).

- Единственный учредитель принимает обоснованное решение о выплате, включая величину, форму и сроки.

- Решение оформляется письменно.

- После принятия решения пишется приказ о выплате дивидендов. Этот приказ будет основанием для сотрудников финансового блока компании насчитать и выплатить дивиденды ее учредителю.

- Затем происходит начисление и выплата дивидендов.

Образец решения о выплате дивидендов единственного учредителя

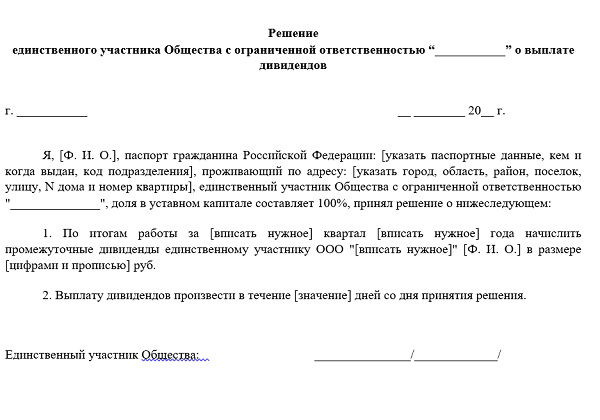

Решение о выплате дохода акционера или учредителя должно иметь следующий вид:

- Название фирмы.

- Название документа и его номер (Решение № единственного участника ООО).

- Ниже следуют полные инициалы с паспортными данными и адресом проживания учредителя.

- Сам текст решения с указанием суммы выплаты, способа оплаты и крайнего срока перечисления.

- Подпись учредителя.

Бланк решения о выплате дивидендов единственного учредителя можно скачать здесь.

Образец решения о выплате дивидендов единственного учредителя

Полезная информация по теме

Выплаченные дивиденды не учитываются при исчислении налога на прибыль и в данном случае, и соответственно эта сумма не отражается в декларации компании по этому налогу. А вот по отношению к НДФЛ фирма является налоговым агентом и обязана удержать налог. Расчет ведется по формуле:

При том, налоговая база определяется в отдельности от остальных налогов по данной ставке. Выплаты дивидендов при одном учредителе бухгалтерия проводит следующим образом:

- Дт84/Кт70 – начислена сумма к выплате (долг учредителю).

- Дт70/Кт68 – удержание НДФЛ.

- Дт70/Кт51 – выплата суммы дохода.

Заработная плата и дивиденды для директора-единственного учредителя — тема видео ниже: