Само слово сочетание «Простое товарищество» намекает о доверительных отношениях между участниками. Простое товарищество (ПТ) — это особая форма отношений, не требующая организации юридического лица. Истоки такой формы совместной деятельности зарождались в Древнем Риме, но до сих пор еще ПТ не утратил своей актуальности.

Что такое простое товарищество

Целью ПТ является узаконивание деятельности между отдельными лицами, принявшими решение объединиться для достижения определенной цели. Примером может служить объединение двух сельских жителей для сезонного заработка — один их них имеет плуг, а другой трактор. Вместе они могут вспахивать огороды односельчанам. Вариаций много — один тракторист, а другой имеет технику. Также понятным примером может служить объединение усилий сельского жителя и городского овощного магазина — один занимается производством продукции, а другой её реализацией.

Такие примеры не говорят о том, что ПТ допустимо для использования лишь в малом бизнесе или в сельхозобласти. Договор простого товарищества могут заключать и крупные компании. Если одна организация имеет парк грузовых автомобилей, а другая складские помещения, то на базе договора ПТ они в силах создать транспортную компанию.

Также стоит отметить, что простое товарищество не всегда основывается для получение прибыли. Уже в договоре ПТ ясна цель деятельности. Чаще всего ПТ делят на 4 группы:

- Простое негласное.

- Простое коммерческое или торговое.

- Простое некоммерческое или гражданское.

- Простое товарищество о совместной деятельности.

Наиболее непонятными представляются первый и последний вид товариществ. Негласное ПТ основывается в случае нежелания разглашать информацию о его создании. Договор такого ПТ подразумевает пункт, запрещающих информировать о создании товарищества третьи лица. Товарищество, имеющее в планах совместную деятельность, организуется в случае деловых связей с юридическими лицами.

Модель простого товарищества в объединении третейских судов — тема видео ниже:

Виды деятельности и формы ведения дел

Простота создания ПТ не означает узкий круг возможной деятельности. На самом деле Гражданский кодекс не ограничивает сферы деятельности товарищей. Цели создания ПТ и особенности его работы не должны противоречить действующему законодательству. На практике это значит, что все, что не запрещено УК РФ допустимо.

Если для работы ПТ необходима лицензия, то один из участников должен ею обладать. В остальном для простого товарищества открыты все возможные виды деятельности. В то же время при ведении деятельности, требующей лицензирования, все операции связанные с ней должен обеспечивать только один участник, хотя существуют различные формы управления ПТ.

Их 3 разновидности:

- Дела ведет назначенный товарищ.

- Деятельность ведется совместно всеми членами ПТ.

- Каждый из участников вправе действовать от имени всех.

Наиболее часто применяется форма с товарищем, назначенным всеми участниками ПТ. В случае с наличием лицензии — это единственно возможный вариант. Такую деятельность может осуществлять только лицензиат.

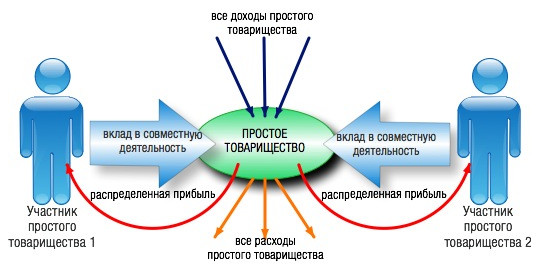

Вклады участников ПТ

Характерные признаки

Одной из важных характерных черт простого товарищества является отсутствие необходимости создания юридического лица при множестве участников. Процесс создания ПТ основывается на предварительном финансовом или другом плане, а также подписании договора. Для дальнейшего ведения деятельности необходимо объединение активов и/или личных усилий. Отдельно определяется форма ведения дел из 3 разновидностей и задачи, способствующие достижению цели.

Определить ПТ можно по характерным признакам:

- Общие цели и задачи

- Отсутствие статуса ЮЛ

- Наличие многосторонних сделок

- Объединение вкладов и/или усилий

- Совпадение прав, интересов и обязанностей участников

- Распределение результатов деятельности между членами.

оговор простого товарищества часто называют договором о сотрудничестве, о чем расскажет видео ниже:

Преимущества и недостатки

К плюсам простого товарищества относится:

- Простота создания

- Особые формы налогообложения

- Вариативность видов деятельности

- Высокое доверие кредитных организаций

- Возможность привлечения средств без займа.

Имущество и другие материальные отношения ПТ

Особенности вклада каждого участника простого товарищества определяются согласно договору. Это могут быть равные доли или процентные. Также допустимо вложение в ПТ личных усилий. Если в договоре не описаны величины вкладов, то они признаются равными по своей стоимости.

Особенности вклада каждого участника простого товарищества определяются согласно договору. Это могут быть равные доли или процентные. Также допустимо вложение в ПТ личных усилий. Если в договоре не описаны величины вкладов, то они признаются равными по своей стоимости.

Пользование имуществом организуется по общему согласию всех членов. В случае необходимости нюансы использования общего имущества описываются в договоре ПТ. В случае возникновения убытков или плановых расходов, их компенсация происходит на основании соглашения. Отсутствие такого документа у ПТ указывает на распределение убытков согласно вкладам участников, выраженном в процентах. Следует особо выделить факт того, что члены простого товарищества отвечают по убыткам всем своим личным имуществом.

Особенности налогообложения

Одним из недостатков ПТ является сложность отчетности перед налоговой. В то же время этот вид организации деятельности позволяет снизить налоговую нагрузку. Часто простые товарищества позволяют достичь одной или сразу нескольких целей, способных повысить доходность или минимизировать расходы. Помимо этого можно обеспечить налоговую оптимизацию, но необходимо учитывать множество нюансов.

Особо стоит выделить отсутствие обязанности по восстановлению НДС при ранее принятой сумме вычета. Это усложняет бухгалтерию простого товарищества, но уменьшает налоговую нагрузку. Именно нюансы начисления НДС и получение связанных с ним вычетов вызывает основные сложности. К тому же каждый из членов ПТ при ведение деятельности с целью получения прибыли вынужден предоставлять самостоятельную отчетность.

Если же в простое товарищество вступили юридическое лицо и индивидуальный предприниматель, имеющие разные системы налогообложения, то ситуация с НДС еще сильнее усложняется. Особенно ярко это просматривается в ситуации общей системы уплаты налогов и спецрежимов. Поэтому при создании ПТ необходимо учесть эти нюансы, тогда в работе будет меньше трудностей.