Таможенная стоимость – отправная точка расчета таможенных пошлин, снимаемых при перемещении товара через границу. Вопрос этот немаловажен: при заниженной стоимости брендовых товаров, например, в бюджет государства поступит меньше денежных средств, чем следует.

Нормативное регулирование

Таможенная стоимость определяется при декларации товара во время пересечения границы. Основывается она на денежной стоимости товара в стране производителя. Кроме того, при определении должны учитываться соответствующие начисления – акциз, например, и сделаны вычеты, если имеются какие-то льготы на ввоз товара.

Стоимость товара, ввозимого на территорию России, вычисляется в соответствии с международным договором, который заключает страны – члены таможенного союза. Та же величина по отношению к вывозимому товару определяется на основании законодательства государства.

Соблюдение принципа обеспечивает Кодекс таможенной стоимости ГАТТ. Он является результатам многочисленных международных соглашений, окончательно закрепленных в 1979 году. Этот документ выступает международно-правовым стандартом.

Помимо базового документа в правовом регулировании вопроса используют следующие документы:

- Соглашение «Об определении таможенной стоимости», принятое 25.01.2008 и отредактированное в 2012 г;

- законодательные акты Конституции РФ;

- закон РФ от 21.05.1993 N 5003-1 «О таможенном тарифе»;

- Таможенный кодекс таможенного союза, членом которого является Россия;

- также учитывают отдельные статьи налогового и гражданского кодекса России, связанные с таможенным регулированием;

- все Указы Президента, косвенно или прямо затрагивающие вопросы таможни;

- межведомственные акты;

- нормативные и ненормативные акты ФТС РФ, в том числе письма и распоряжения, связанные с действиями таможенных органов;

- кроме того, следует иметь в виду решения Высшего Арбитражного Суда.

Таможенная стоимость необходима для начисления всех видов таможенных платежей, а также взыскания штрафов и применения санкций, если при перемещении товара через границу обнаружены нарушения.

Система методов определения таможенной стоимости ввозимых товаров

Контроль таможенной стоимости

Контроль таможенной стоимости – комплекс мероприятий, осуществляемых таможенными органами с целью обеспечить выполнение норм и правил таможенного кодекса. Он является неотъемлемым элементом таможенного контроля, который включает:

- контроль наименования товара – неверное название влияет на стоимость;

- контроль кода груза по ТН ВЭД;

- оценка количества товара – масса, количество предметов, объем;

- контроль страны происхождения – некоторые государства поставляют товары на территорию России по льготным тарифам. При неправильном указании кода производителя возможна как недоплата, так и переплата;

- контроль фактурной стоимости товара – цена товара, которая указывается в счете;

- оценка объектов интеллектуальной собственности;

- контроль таможенной стоимости перевозимого груза.

Изменение и неверное указание любого перечисленного в списке фактора влияет на определение таможенной стоимости и, соответственно, на величину таможенных платежей. Величина определяется и указывается декларантом во время регистрации товара. Провести оценку может и сотрудник таможни. В сложных случаях рекомендуется обращаться к специальным службам.

Во время декларирования контроль таможенной стоимости выполняется посредством таких операций:

- выбор грамотной методики для исчисления стоимости. При этом следует учитывать условия внешнеторгового соглашения;

- определение структуры таможенной стоимости – расчет должен включать все компоненты, предусмотренные законодательством РФ;

- проверка документального подтверждения указанной стоимости товара;

- проверка достоверности таможенной стоимости, указанной декларантом. При этом используется система управления рисками.

Для оценки достоверности данных таможенные органы могут использовать:

- информацию о сделках со сходными товарами той же категории и вида при соотносимых условиях;

- данные о биржевых торгах и ценах на аукционах, каталоги цен;

- сведения, полученные от представительств стран-членов таможенного союза;

- информацию, получаемую от поставщиков и производителей идентичных или сходных товаров.

Методы определения

Основой для вычисления таможенной стоимости является цена, реально уплаченная за товар. Однако такой она становится только при выполнении ряда условий:

- на цену сделки влияют только количественные и качественные характеристики товара;

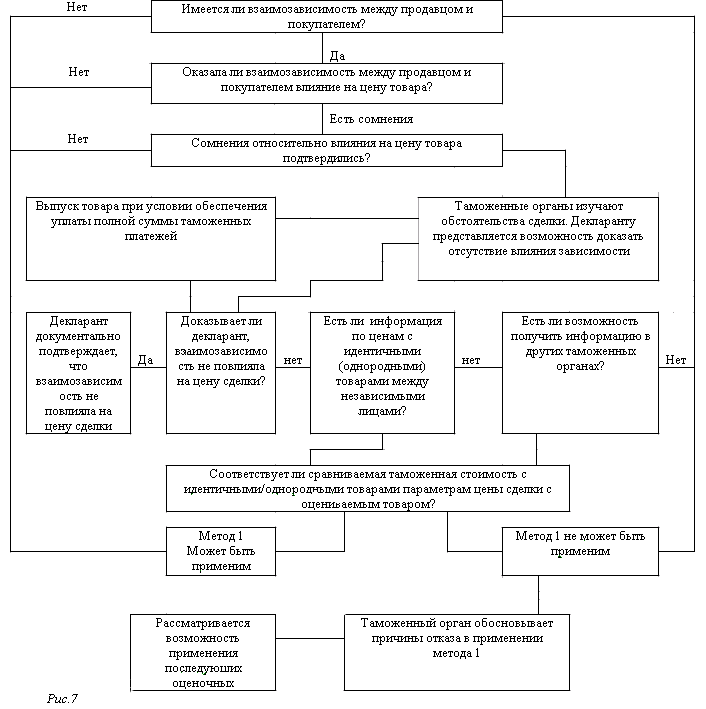

- импортер и экспортер не взаимозависимы. Таким образом удается избежать предварительной договоренности с целью снижения таможенной стоимости;

- отсутствуют ограничения у импортера по правам пользования товара и распоряжения. Исключение составляют только 3 случая: соблюдаются ограничения, предусмотренные законом страны импортера, ограничения региона, где товар предлагается потребителю, и ограничения, не оказывающие влияния на контактную цену.

Этот способ оценки является основным. Если же по каким-то причинам, применять его невозможно, для определения таможенной стоимости используют альтернативные методы – по аналогии с оценкой сходных и идентичных товаров. Если и это невозможно, прибегают к расчету на основе ценообразующих элементов, то есть рассчитывают стоимость по цене сырья, издержек производства, расходов при реализации и прочее.

Методы определения таможенной стоимости

Способы

Таким образом различают 6 методов определения таможенной стоимости. Применяются они по очереди: последующий используется тогда, когда предыдущий оказался невыполнимым.

-

- базовый, по реальной цене товара. Состоит она из стоимости груза в стране производителя по инвойсу и стоимости доставки к границам России.

- по цене сделки при перемещении идентичных товаров. Стоимость состоявшейся сделки выступает базой для последующих расчетов.

- по стоимости однородных товаров. Последние имеют сходные характеристики с оцениваемыми, включают сходные компоненты и могут заменять оцениваемые. Расхождения в свойствах являются некритичными.

- метод вычитания из цены идентичного или однородного товара, продаваемого самой большой партией в России в неизменном виде. Из стоимости вычитают расходы на внутреннее перемещение товара, на таможенные пошлины и прочее.

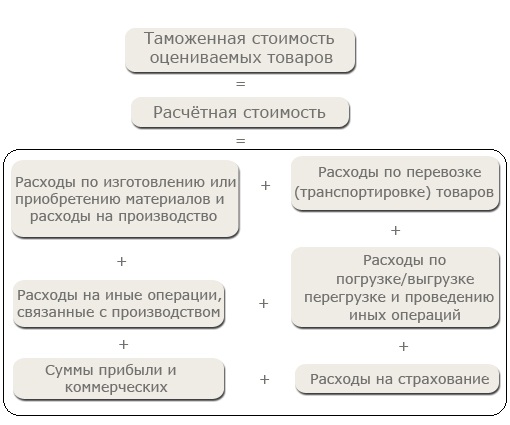

- сложение стоимости. Это самый сложный способ, так как требует учесть издержки производства товара и сложить сумму расходов и прибыли, которую получают при продаже аналогичных товаров в России.

- резервный. Применяется в тех случаях, когда все остальные методы невозможно использовать. Основывается на оценке и экспертных расчетах стоимости товара при продаже в обычных конкурентных условиях.

Пятый метод вычисления ТС

Документация

Если есть возможность воспользоваться 1 или 2 методом, определить таможенную стоимость сравнительно просто. В сложных случаях от декларанта могут потребовать определенные документы, подтверждающие то или иное заявление:

- Подтверждение оплаты покупки на заводе, где указана стоимость товара;

- прямой контакт с компанией-изготовителем;

- инвойс;

- экспортная декларация;

- прайс-лист изготовителя;

- спецификация приложения к соглашению, где указаны цены;

- сведения об официальном сайте компании-производителя. Требуется для проверки правильности указанной цены.

Соглашение об определении

25 января 2008 года Россия, Беларусь, Казахстан образовали таможенный союз. В рамках его действия было принято Соглашение об определении таможенной стоимости товаров, перевозимых через границу Таможенного союза. Документ устанавливает единые правила для оценки таможенной стоимости по Единому таможенному тарифу.

Соглашение включает общие положения, описывает систему определения таможенной стоимости, в частности, все методы исчисления стоимости и процедуры отложенного определения. Договор выступает базовым документом, устанавливающим способ и процедуру расчета.

Декларирование и контроль таможенной стоимости

Защита прав и последствия

В обязанности декларанта при определении таможенной стоимости входит составление декларации и определение ТС. По первому требованию таможенников декларант обязан предоставить документы, на основе которых была рассчитана им таможенная стоимость. Вне зависимости от того, правильным или неправильным он считает начисление таможенной пошлины, он обязан ее заплатить.

Декларант имеет право доказывать правомерность выбранного им способа расчета и привлекать к расчетам и оценке консультационные службы. После уплаты пошлины он имеет право вывести товар и вступить во владение им. Если декларант не согласен с величиной таможенной пошлины, он имеет право обращаться в вышестоящий таможенный орган или суд.

- Таможня, в свою очередь, обязана принять решение по товару и оценить его. При этом разрешается использовать как предоставленные владельцем данные, так и имеющиеся сведения о сделках с аналогичным или идентичным товаром.

- Сотрудники таможни имеют право требовать документы, подтверждающие предоставленные сведения о цене, а также акты, подтверждающие происхождение товара.

При невыполнении обязанностей обеими сторонами наступает административная ответственность. В определенных случаях – контрабанда, например, декларант или таможенный сотрудник может быть привлечен к уголовной ответственности.

Видео рассказывает о нормативном регулировании определения таможенной стоимости: