При ввозе товара на территорию государства, используются различные процедуры, но статистика утверждает, что чаще всего применяют режим выпуска для внутреннего потребления.

Нормативное регулирование

В законодательстве данный режим регулируется такими актами:

- 209-й статьей ТК ТС. О собственно содержании рассматриваемой процедуры.

- 210-й статьей ТК ТС. Про условия для помещения товаров под данную процедуру.

- 211-й статьей ТК ТС. В ней отражены условия и обязательства по уплате возникающих пошлин и их сроков.

- Целевые приказы по ГТК и ФНС.

Условия помещения товаров под таможенную процедуру выпуска для внутреннего потребления (нормы)

Суть и назначение режима

Данная процедура подразумевает, что товары, прошедшие ее, могут использоваться на всей таможенной территории без существенных противопоказаний и ограничений. Этот режим заключает в себе полную таможенную очистку перемещаемых на границе грузов.

Его преимущества:

- Прошедший режим выпуска товар приобретает статус внутреннего.

- Его дальнейшее перемещение в рамках ТС будет свободным и без ограничений.

- Позже он может быть вывезен через соответствующую процедуру.

Кто и когда может им воспользоваться

Воспользоваться такой процедурой можно при соблюдении всех требуемых ТК условий. А именно при:

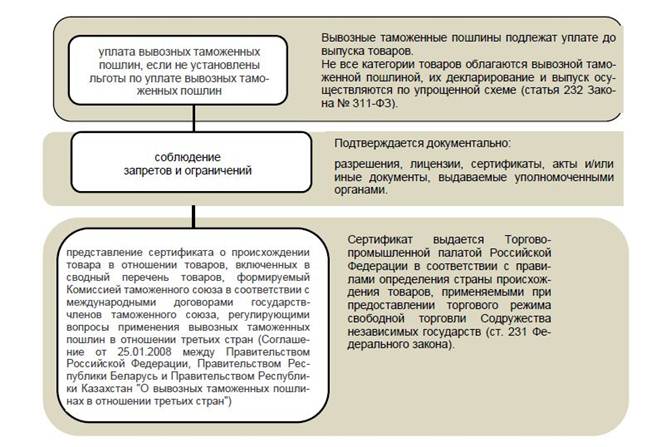

- Полной (на 100%) оплатой всех сборов и пошлин, необходимых при оформлении.

- Соблюдении имеющихся в ТК ограничений на ввоз.

- Выполнении антидемпинговых или компенсационных мер по защите внутреннего рынка, выраженных как в виде уплаты соответствующих пошлин, так и другими способами.

Пример выпуска товара для внутреннего потребления

Как оформить такой режим

Документы

Содержание комплекта документов определено соответствующим приказам по ТС, и включает:

- Подтверждение полномочий декларанта.

- Заполненную по правилам декларацию (ГТД).

- Документацию, подтверждающую правоспособность владельцев товара (учредительные документы, аккредитацию, госрегистрацию, паспорт, если это лицо физическое).

- Свидетельства о налоговом учете владельцев груза.

- Декларация (подтверждение) таможенной стоимости.

- Счета, счет-фактуры, чеки или другие подобные документы на товар.

- Договора на осуществление международной сделки, или признанные проекты таких договоров.

- Подтверждение оплаты счетов за таможенное оформление.

- Если налогообложение льготное, то документы подтверждающие это.

- Решения по классификации товара и стране происхождения.

- Лицензии и сертификаты при необходимости.

- Транспортная документация.

- Разрешение ТК на прохождение товаром процедуры выпуска для ВП.

Заявление

Заявление на прохождение данной процедуры пишется произвольно, но с обязательным упоминанием следующего:

- Таможенного пункта, производящего оформление.

- Полные данные о декларанте и оформителе процедуры.

- Количества мест, занимаемых товаром.

- Полные сведения о каждом из товаров, включающие: наименование, маркировку, единицу учета, количество, способ упаковки.

- Отдельно сведения о распакованных товарах.

Условия

Условия для товаров, выпущенных под внутреннее потребление такие:

- Идентификация груза по таможенным правилам.

- Нахождение товара под процедурой в течение установленного срока.

- Сохранение существующего состояния, кроме результатов естественного износа.

- Предоставление в ТК полных сведений о грузе.

Процедура

Вся процедура состоит из последовательно выполняемых этапов, которые включают:

- Подача необходимого комплекта документов и деклараций.

- Проверка правильности заполненных документов с присвоением товару кода по ВЭД и их регистрация.

- Оформление платежных документов и оплата пошлин.

- Досмотр, включающий проверку правильности прохождения предыдущих этапов.

- Принятие решения о выпуске и его оформление.

- Выпуск товара.

Помещение товаров под таможенный режим выпуска для внутреннего потребления (процедура)

Срок и сборы

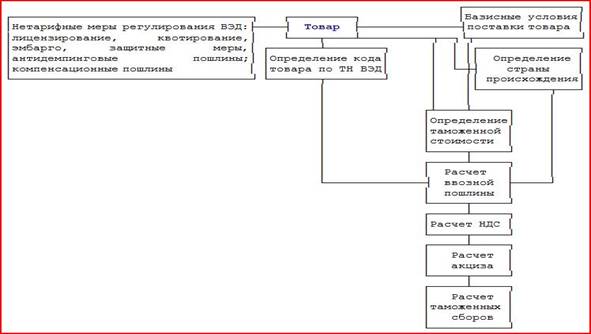

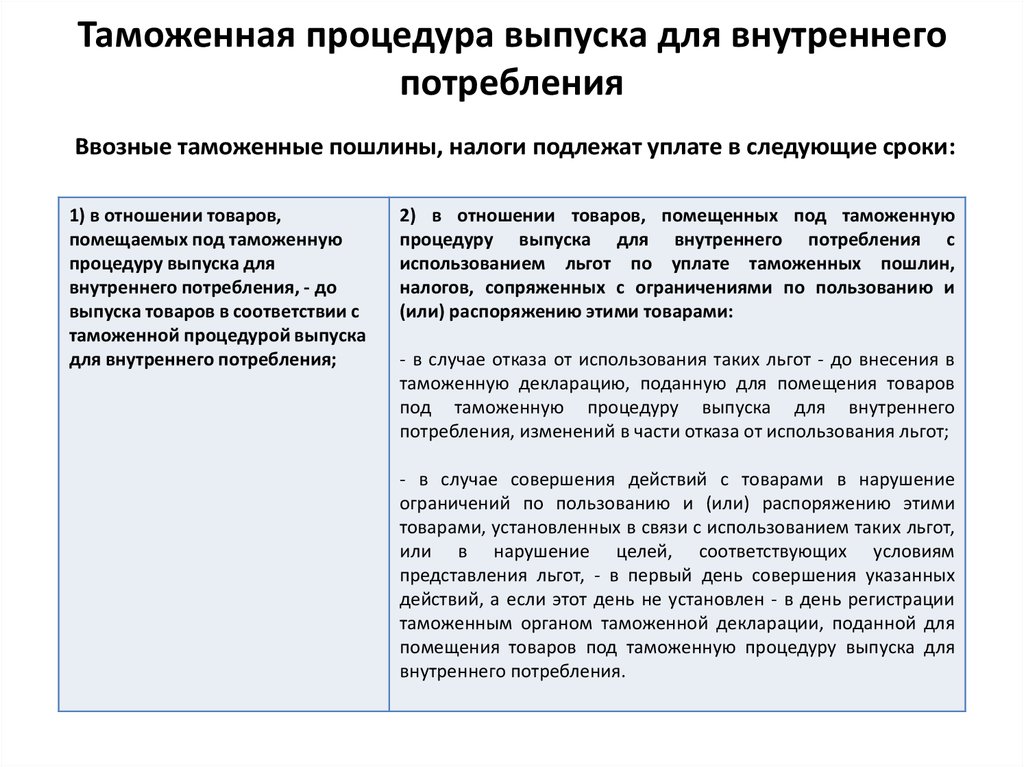

Нахождение товара под этой таможенной процедурой возможно на протяжении 3-х лет, со дня его фактического ввоза. Оплата должна быть полной. Это значит, что в нее входят:

- Ввозная пошлина (таможенная).

- Таможенные сборы при оформлении.

- НДС.

- Акцизы.

Пошлины насчитываются по единым ставкам таможенного тарифа ТС. Они определяются по:

- Коду ВЭД.

- Стране происхождения.

Пошлины для выпуска товара для внутреннего потребления

Ответственность и последствия

Ответственность за неуплату и обеспечение платежей по процедуре выпуска гарантируется:

- Залогом товара.

- Залогом другого имущества.

- Денежным залогом.

- Банковской гарантией.

- Поручительством.

Если за 12-ть месяцев после прохождения процедуры таможенные службы не обнаружили недостоверных сведений о товаре, то контроль с него снимается, и он обращается наравне с отечественными изделиями. Возврат товара под таможенный контроль не возможен. Исключая случаи помещения его под другую таможенную процедуру.

В видео подробно рассматриваются особенности процедуры выпуска для внутреннего потребления: