Амортизационная премия – тот тип выплат, который не относится к поощрительным. По сути это своеобразная налоговая компенсация, предусмотренная законодательством для того, чтобы уменьшить налог на прибыль. При этом амортизационная премия позволяет это сделать за счет расходов единовременно.

Понятие и суть

Если говорить более точным языком, то амортизационной премией называют предусмотренное списание средств. Оно единовременное и относится в наибольшей степени к налогу на прибыль предприятия. В такой термин входит часть стоимости проведенных капиталовложений:

- Достройки;

- Модернизации;

- Реконструкции;

- Технического перевооружения;

- Дооборудования;

- Частичной ликвидации основных средств.

Особенность таких списаний заключена в том, что они не списываются в расходы. По факту процесс списания средств производится на протяжение периода полезного использования с помощью амортизации.

Нормы

Стоит отметить, что официальной данный термин не является общепринятым и в документах и налоговом кодексе он числится как «расход на капитальные вложения». За данный вопрос отвечают следующие законодательные и нормативные акты:

Стоит отметить, что официальной данный термин не является общепринятым и в документах и налоговом кодексе он числится как «расход на капитальные вложения». За данный вопрос отвечают следующие законодательные и нормативные акты:

- Ст. 258 п. 9 НК РФ;

- Ст. 259 НК РФ;

- Ст. 259.1 НК РФ;

- Ст. 259.2 НК РФ;

- Приказ Минфина РФ №26н от 30.03.2001.

В нематериальные активы амортизационные премии не применяются. Используется данный тип списаний для уменьшения налога на прибыль.

Когда выплачивается

Существует ряд амортизационных групп (АГ — далее), по которым полагаются различные типы премий:

| Номер амортизационных групп | СПИ |

|---|---|

| 1 АГ | недолговечное имущество, срок эксплуатации которого составит не более 1-2 лет |

| 2 АГ | срок составит 2-3 года |

| 3 АГ | срок полезного использования имущества составляет 3-5 лет |

| 4 АГ | срок полезного пользования составит 5-7 лет |

| 5 АГ | срок полезного пользования составит 7-10 лет |

| 6 АГ | срок составит 10-15 лет |

| 7 АГ | срок составит 15-20 лет |

| 8 АГ | срок полезного использования составит 20-25 лет |

| 9 АГ | срок колеблется в пределах 25-30 лет |

| 10 АГ | предполагает использование оборудования на протяжение более 30 лет. |

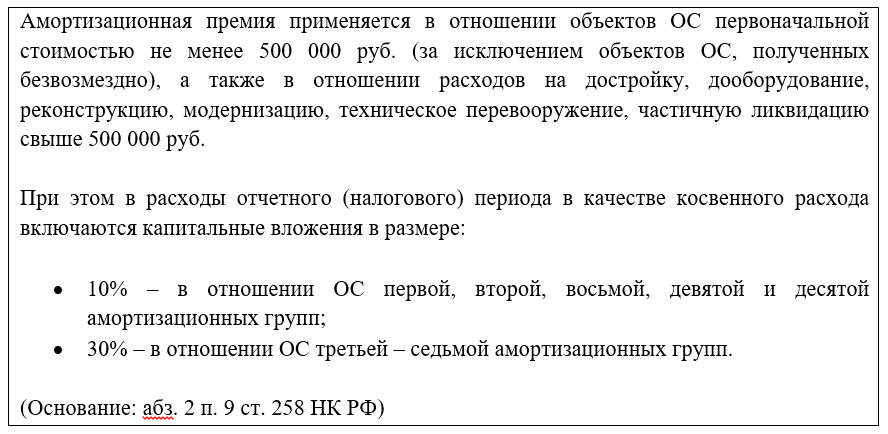

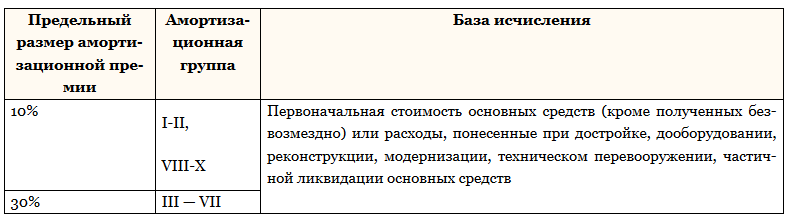

По факту с 3 по 7 АГ полагается амортизационная премия в 30%. Но присуждение такой выплаты будет зависеть от конкретного предмета, оборудования, то есть материального объекта. Например, к третей амортизационной группе можно отнести некоторые типы лифтов, автомобили. А вот специализированные лифты считаются уже 5 АГ.

Как предоставляется амортизационная премия

Предоставление амортизационной премии – достаточно трудоемкий процесс, требующий от бухгалтеров точности расчета. При списании данных средств все суммы должны быть фиксированы, так как при налоговой проверке их обязательно просмотрят и определят достоверность.

Документы

В качестве документации выступают следующие бумаги для начисления амортизационной премии:

- Приказ руководителя о начислении такой выплаты;

- Документы, подтверждающие расход в конкретном объеме и иные документы, относящиеся к материальному объекту.

На основании такого набора бумаг в бухгалтерии производится расчет суммы отчислений.

Алгоритм

В целом процесс состоит из следующих шагов:

- Получение приказа от работодателя;

- Использование других документов, относящихся к объекту амортизационной премии;

- Произведение расчетов объема премии;

- Вычет полученной суммы из НДФЛ.

Важно понимать, что все произведенные вычисления должны быть обоснованы и подтверждены документально. В противном случае при налоговой проверке могут возникнуть огромные проблемы. Амортизационная премия, которая относится к расходам по модернизации основного средства, включается в расходы в месяце введения его в процесс эксплуатации.

Конкретный объем амортизационной премии составляет следующее.

Объем амортизационной премии

Налогообложение и удержания

Амортизационная премия применяется исключительно к основным средствам, которые получил владелец/руководитель предприятия по возмездным обязательствам и договорам. Таким же образом учитываются расходы, связанные с достройкой, модернизацией и другими подобными основаниями.

Проводится расчет амортизационной премии линейным и нелинейным способом. Важно понимать, что в процессе вычисления амортизационная премия вычитается из официального НДФЛ.

Амортизационная премия в расчете налога на прибыль — тема видео ниже:

Размеры

Размеры амортизационной прибыли будут зависеть от ряда факторов, среди которых объем произведенных затрат на ОС, а также тип АГ. Соответственно размер вычисляется по следующей формуле: амортизационная премия = изначальная стоимость расходов на реконструкцию, модернизацию ОС х размер амортизационной премии в соответствии с АГ.

Важно учесть также тип Амортизационной группы, так как процент будет зависеть именно от нее.

Амортизационная премия (суть и цифры)