Аудит расчетов по оплате труда – процедура, которая необходима для проверки бухгалтерии предприятия. По сути сотрудник отдела производит расчет в области оплаты труда, после чего выявляется соответствие полученной цифры законодательству. Такую процедуру проводят, чтобы определить правильность проведения расчетов, касающихся вычисления заработной платы.

Общие сведения

Аудит является независимой проверкой. При этом важно учитывать ряд нюансов. В частности, учитываются как теоретические основы, на которых базируется процесс, а также другие нюансы, которые могут повлиять на исход манипуляции.

Теоретические основы и его суть

Главной целью такой проверки является определение соответствия используемой организацией методики бухгалтерского учета в отношении оплаты труда законодательству РФ. Проводится сверка нормативных бумаг, внутренней документации, актов, постановлений с фактическим положением дел на предприятии. Основными целями такого процесса являются:

Главной целью такой проверки является определение соответствия используемой организацией методики бухгалтерского учета в отношении оплаты труда законодательству РФ. Проводится сверка нормативных бумаг, внутренней документации, актов, постановлений с фактическим положением дел на предприятии. Основными целями такого процесса являются:

- Контроль исполнения закона в отношении начисления заработных плат, удержаний выплат, а также отражение этих нюансов документально;

- Проверка достоверности операций и фиксация в бухучете в отношении оплаты труда;

- Сравнение данных синтетического и аналитического учета;

- Установление законности на предприятии оформления сотрудников.

Собственно в этом и кроется суть аудита. Проведенные проверки отражают основные данные в отношении движения зарплатных средств и их законности.

Нормативное регулирование

Если говорить о нормативном регулировании, то во внимание берется Международный стандарт аудита 320 «Существенность при планировании и проведении аудита». То есть применение на практике:

- основных базовых показателей, которые отражают прибыль до налогообложения,

- валовой объем в отношении реализации до начисления НДС,

- валюта баланса,

- собственный капитал предприятия,

- расходы организации и иные параметры, которые затрагивают вопросы движения средств в компании.

Цели и объекты

Аудиторский анализ проводится на основании ряда документов, которые относятся к процессу начисления заработной платы. В таковой перечень входят:

- Приказы;

- Штатное расписание;

- Трудовые договора;

- Бумаги, по которым происходит распределение прибылей;

- Расчетные платежи, ведомости;

- Табели организации времени;

- Личные карты сотрудников;

- Документы, в которых отражается временная нетрудоспособность;

- Лицевые счета;

- Регистры учета;

- Бухгалтерский баланс.

Во время проведения проверки применяются все документы, которые имеют отношение к трудовым взаимоотношениям. В процессе требуется нередко и комплексный аналог бумаг, например, помимо трудовых договоров может использоваться документация, отражающая фактическую оплату труда, чтобы оценить реальную выплату заработной платы тому или иному сотруднику.

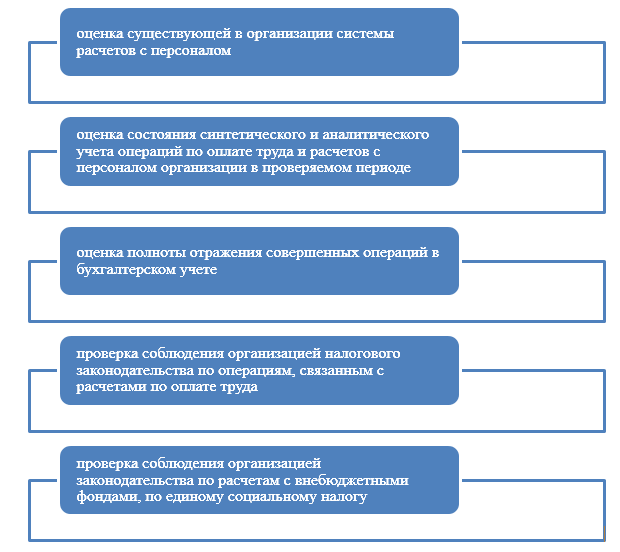

Аудит расчетов с персоналом по оплате (схема)

Программа проведения

Весь процесс занимает несколько этапов. В первую очередь инспектируются бумаги:

- Проверяется законность учета рабочего дня;

- Устанавливается законность составления документации, относящейся к платежам;

- Устанавливается правомерность учета депонирования оплаты труда.

Также аудитор проводит сверку сумм выданных зарплат при помощи расчетов. Под данный процесс попадают следующие мероприятия:

- Установка обоснованности начислений (полный объем зарплат, в том числе за ночную работу или сверхурочные часы, в выходные);

- Проверка полноты отчислений по зарплатам дополнительного типа: например, по листам о нетрудоспособности;

- Проверка полноты высчитывания общего дохода.

В рамках аудита по выплате заработных плат проводится и проверка обоснованности ряда льгот, касающихся налогов, налоговых вычетов, ставок по налогам и так далее. То есть все, что касается движения средств как в компании, так и за ее пределами – проверяется исполнителем. Самым трудоемким процессом является сверка данных из бухучета и регистров.

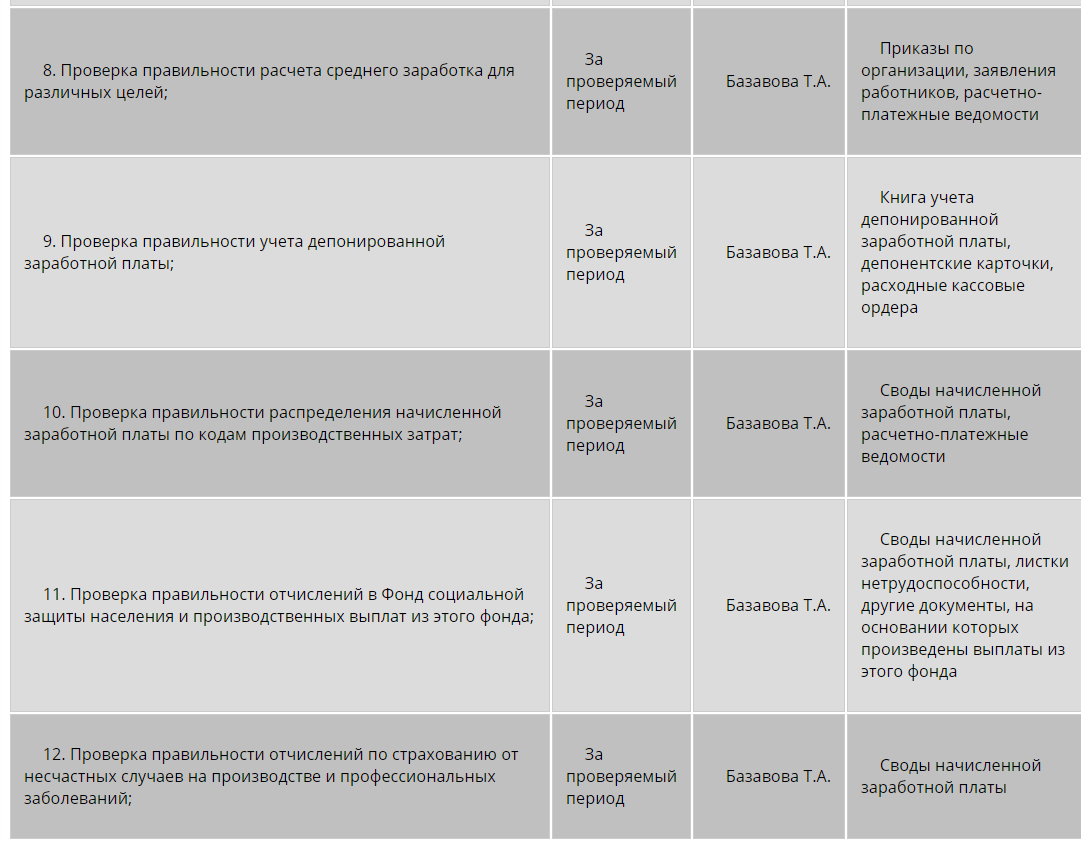

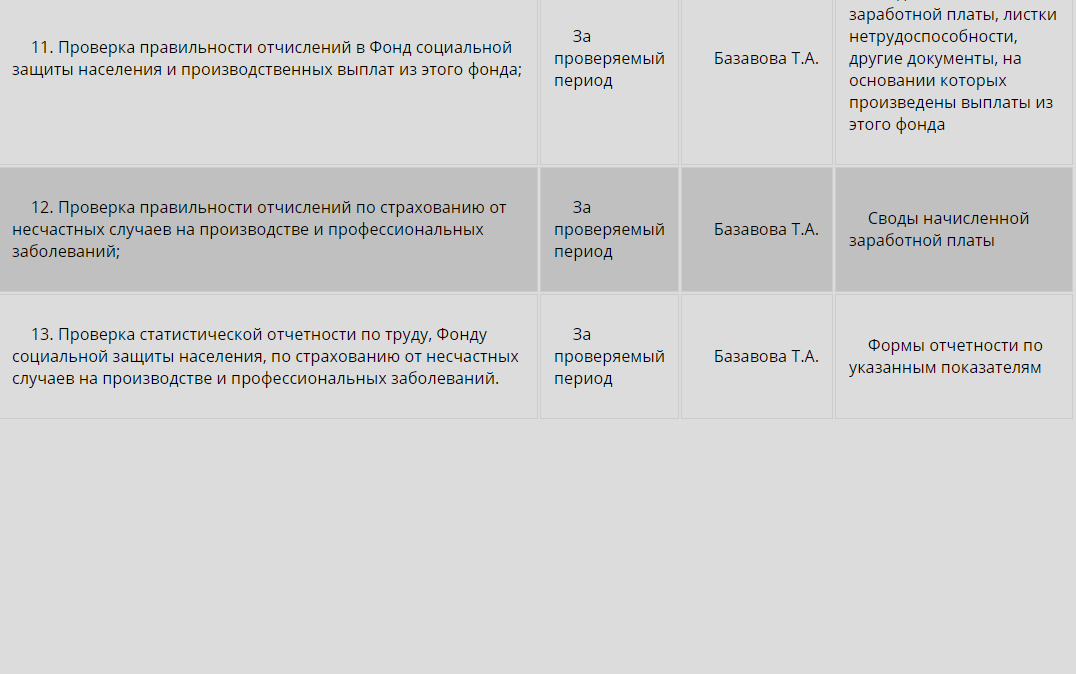

Пример программы аудита расчетов по оплате труда

Совершенствование аудита расчетов по оплате труда с персоналом

Совершенствование аудита такого типа в РФ в первую очередь затрагивает качество самого процесса, а также квалификацию проверяющего. Постепенно идет совершенствование аудиторской проверки. Для этого в процессе учитываются:

- Уровень профподготовки сотрудников (соответствие требованиям квалификации);

- Применение принципа существенности – установка достоверности бухгалтерской и иной проверяемой документации по всем основным аспектам;

- Разработка рабочих документов;

- Автоматизация деятельности аудитора в процессе проведения проверки.

Такие принципы позволяют проводить процесс более качественно и с максимальной достоверностью. Соответственно полученные результаты будут отвечать всем стандартам.

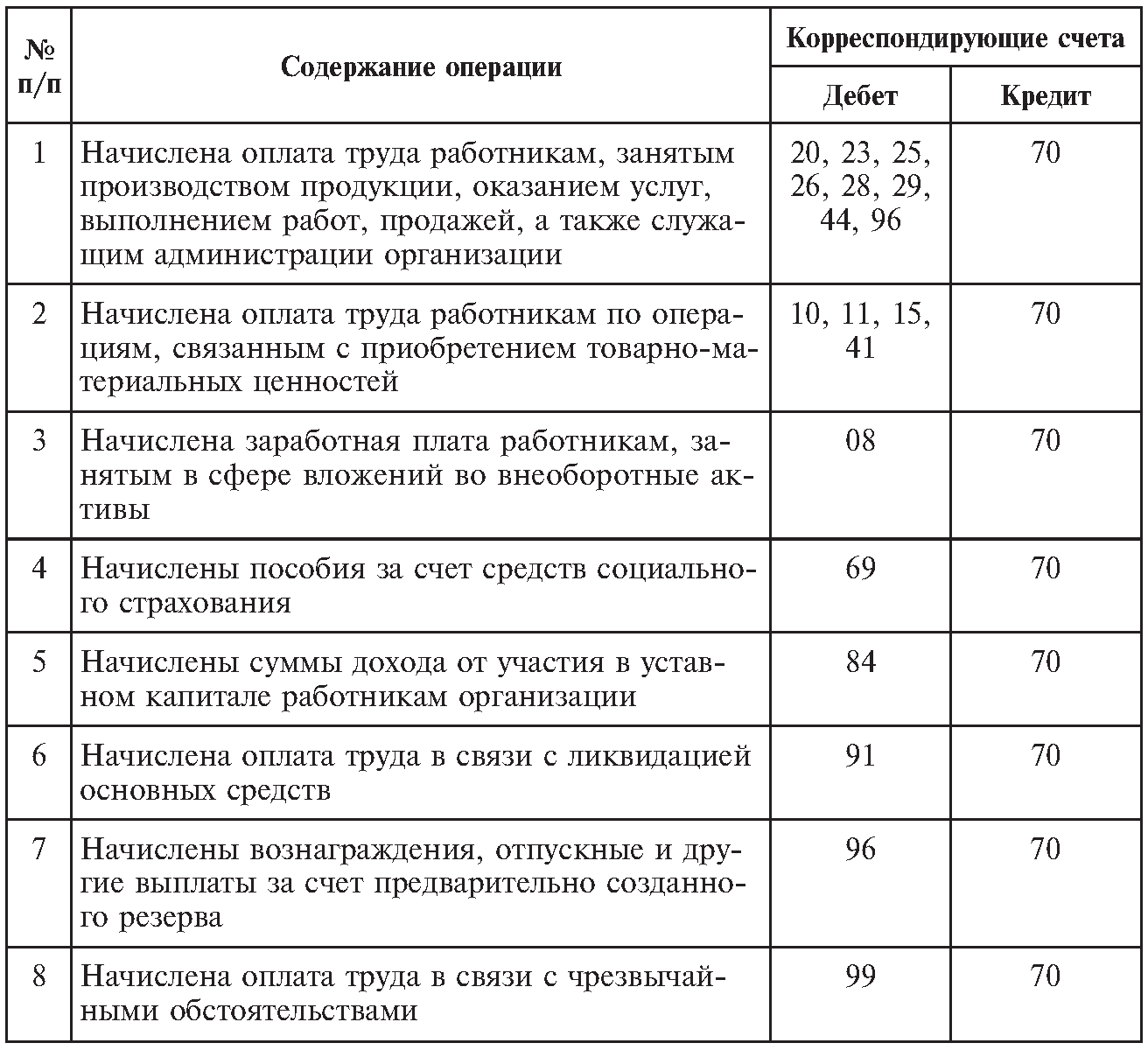

Типовая корреспонденция счетов по учету оплаты труда

Споры и судебные тяжбы

Если говорить о спорах и судебных тяжбах, то они касались чаще всего выявленных нарушений в отношении начисления зарплат и их выплат. В частности обычные причины для искового заявления в суд:

- Неофициальная работа сотрудников без оформления трудового договора;

- Отсутствие коллективных договоров с сотрудниками;

- Отсутствие заявлений сотрудников о получении льгот НДФЛ;

- Необоснованность списывания средств со счетов предприятием на обучение персонала (то есть идет другое начисление налога за данное действие);

- Начисление без оснований надбавок для некоторых сотрудников работодателем;

- ПФР и иные органы не получают соответствующих отчислений или не в полном объеме;

- Игнорирование необходимости оформления отпускных, компенсации работникам за работу на основе гражданско-правовых договоров;

- Многократное заключение договора с одним работником за выполнение одной услуги.

Аудит расчетов по оплате труда описан в этом видео: