Не все кредитные организации отличаются добросовестностью при выдаче кредитов и обслуживании клиентов. Вместо реальной стоимости ссуды возможно внесение в договор условно «добровольных» комиссий за обслуживание счета, выдачу кредита, рассмотрение заявления о предоставлении кредита.

Немногие заемщики знают о наличии таких скрытых платежей и о возможности их возврата.

Что говорит законодательство

В большинстве случаев банк отклоняет заявку о кредите при отказе от страхования жизни и от дополнительных выплат. Несмотря на то, что размер комиссий обычно невелик, общая переплата в конце оказывается внушительной.

При этом сведения о таких комиссиях вписываются в договор мелким шрифтом, в виде сносок и примечаний, с применением малопонятной финансовой терминологии. Без тщательного поиска, при первоначальном чтении кредитного договора эти пункты обнаружить трудно.

Все это вызвано тем, что размер заработка служащих банков напрямую зависит от размеров и количества оформленных ими договоров. Поэтому они с согласия своего руководства идут на различные ухищрения.

Все эти комиссии и выплаты большей частью незаконны, так как их стоимость по закону входит в состав процентов по кредиту. Страхование жизни также осуществляется на добровольной основе, однако банк имеет право при кредитовании без страховки установить повышенную процентную ставку. Но отказать в выдаче кредита по закону нельзя. Выбор делает сам получатель займа.

При обнаружении таких незаконных комиссий заемщик имеет право обратиться за их возвратом. При этом желательно обладать некоторыми юридическими познаниями, которых обычно у простых граждан недостаточно.

Заемщик должен знать следующую информацию, имеющуюся в Законе о защите прав потребителей (ЗоЗПП) в отношении возврата и его условий:

- клиент должен получить полную и достоверную информацию об услуге, комиссиях и условиях получения кредита;

- любые пункты договоры, нарушающие права гражданина, являются незаконными;

- для инициации возврата комиссий и страховки необходимо расторгнуть кредитный договор;

- при желании вернуть неправомерные выплаты заемщик вправе написать заявление в банк, на основе этого обращения ему обязаны вернуть выплаты;

- должны быть возвращены суммы, выплаченные на заключение сделки;

- все выплаты за неоказанные банком услуги являются незаконными;

- если сумма возмещения превышает указанную ранее, потребитель вправе не выплачивать ее.

При нарушении своих прав клиент защищает интересы через суд. При этом он освобождается от выплат пошлин в судебные инстанции.

Как сделать возврат банковских комиссий и страховок по кредитам

При обнаружении незаконных комиссий потребитель вправе потребовать их исключения из текста договора. Сам договор после исключения таких пунктов законную силу не теряет. Иногда банк составляет допсоглашение к основному кредитному договору. Иногда это делается добровольно, иногда – после получения решения суда.

При обнаружении незаконных комиссий потребитель вправе потребовать их исключения из текста договора. Сам договор после исключения таких пунктов законную силу не теряет. Иногда банк составляет допсоглашение к основному кредитному договору. Иногда это делается добровольно, иногда – после получения решения суда.

Если клиент увидел нарушения до подписания договора, кредит он, конечно же, не получит. Поэтому вначале можно подписать договор, получить кредит. И сразу после этого потребовать исключить пункт договора о незаконных комиссиях. Также с требованием о возврате незаконных платежей можно обратиться в ходе осуществления выплат, после погашения кредита.

Процесс возврата средств достаточно сложен. Но при знании некоторых нюансов отдельных трудностей можно избежать. Начать нужно с внимательного изучения договора.

Затем:

- Изучаются законодательные акты, имеющие отношение к данному соглашению.

- Требуется получение выписки из банковского счета.

- Составляется претензия в адрес банка. Ее вручают служащему банка с обязательной регистрацией, указанием даты.

- При необходимости составляется заявление в суд.

После обращения гражданина с претензией банк обязан возместить все суммы. Или это происходит по решению суда.

Сроки

Согласно положениям Гражданского кодекса РФ потребитель вправе обратиться за возмещением незаконно уплаченных сумм в срок не позднее 3 лет со дня подписания договора. Именно этот срок исковой давности действует для обращения с банк или судебные органы.

После истечения 3 лет гражданин теряет право вернуть незаконно уплаченные суммы.

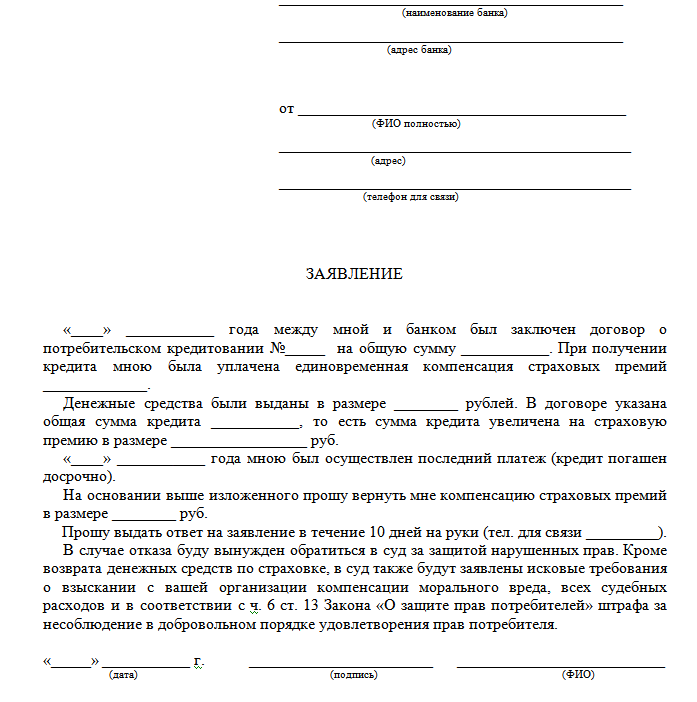

Заявление на возврат страховки

Составление жалобы

Для того, чтобы гарантировано получить свои средства обратно, необходимо грамотно составить претензию на имя руководителя кредитной организации. Требуются 2 экземпляра, один из которых заявитель оставляет у себя после того, как работник банка сделает на ней пометку о получении претензии с датой и подписью.

К нему прилагаются все доказательные документы, Их перечень включается в текст претензии отдельным пунктом. Обычно требуется приложить кредитный договор с графиком выплат, платежные документы об оплате комиссий, паспорт (копию).

Можно отправить претензию заказным письмом с уведомлением. Время рассмотрения претензии составляет от 10 до 30 дней. Этот срок необходимо внести в текст претензии, если об этом нет пункта в кредитном договоре.

При получении отрицательного ответа или игнорировании заявления потребитель вправе обратиться в суд, Роспотребнадзор или Центробанк.

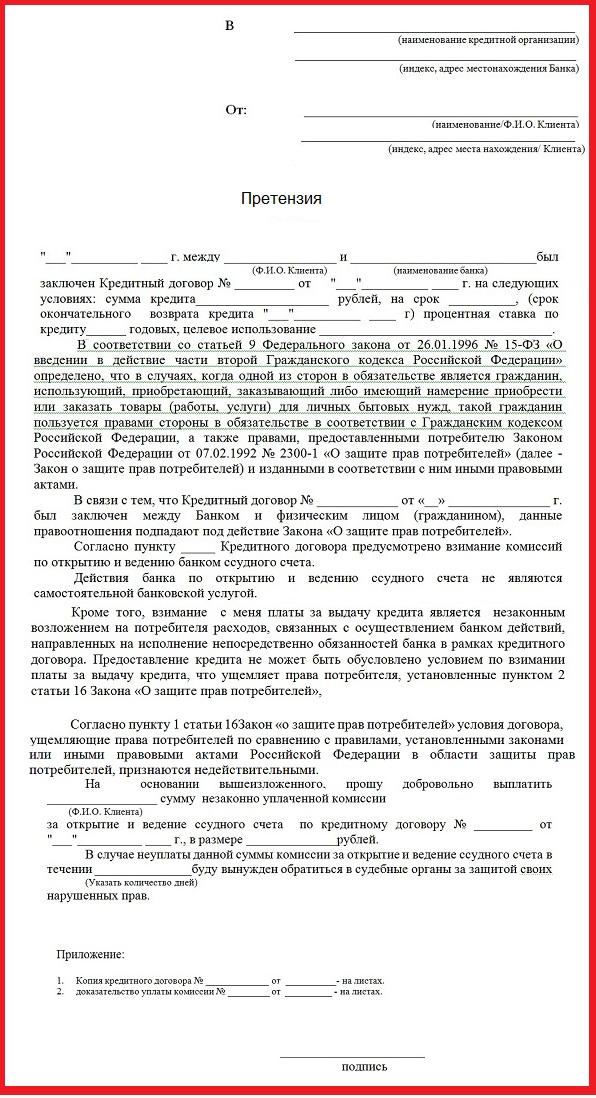

Претензия составляется по следующим правилам:

- После оформления «шапки» документа вписывается информация о том, что между заявителем и банком был заключен договор, приводится дата и номер.

- Указывается пункт договора, который нарушает права заявителя.

- Предъявляется требование о возврате незаконных сумм.

- Если с момента выплат прошло длительное время, вписывается требование выплатить сумму за пользование деньгами заявителя.

- Пишется предупреждение о том, что в случае задержки с ответом или получении отрицательного ответа последует обращение в суд.

- Приводятся ссылки на соответствующие статьи закона (обычно ст. 16 ЗоЗПП и ст. 819 ГК РФ).

Делает приписка с предложением к банку добровольно выплатить все незаконно полученные суммы.

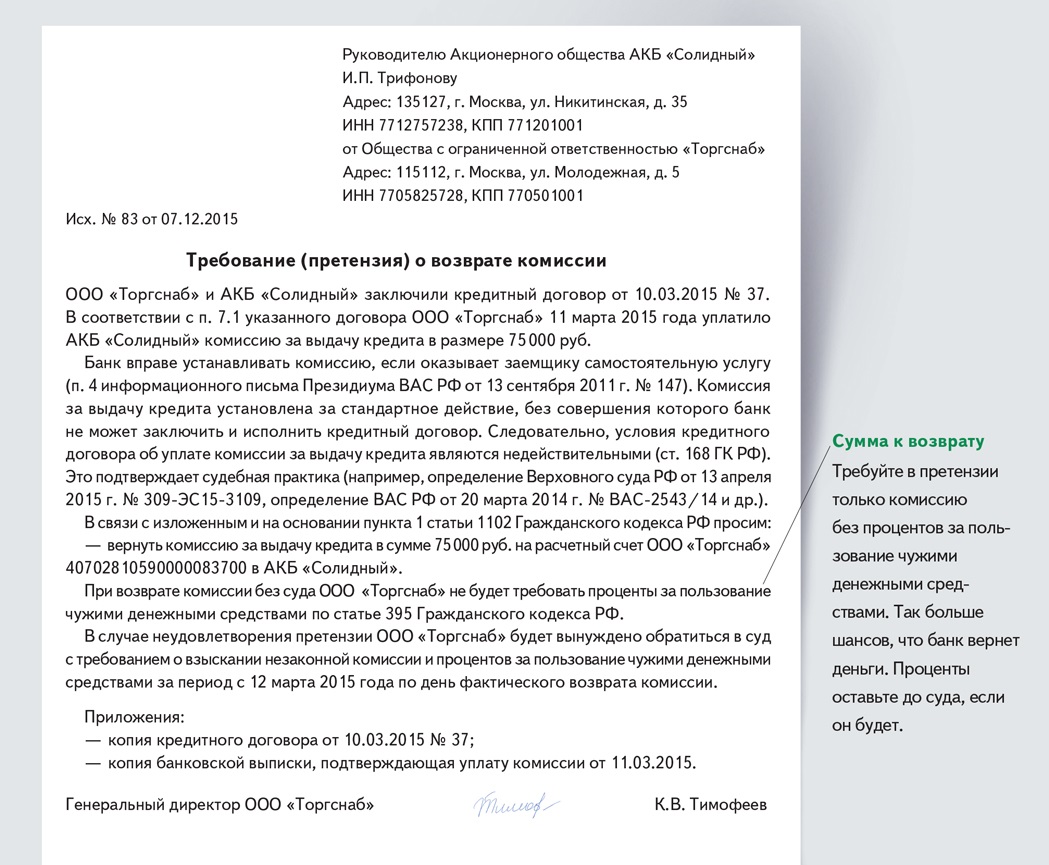

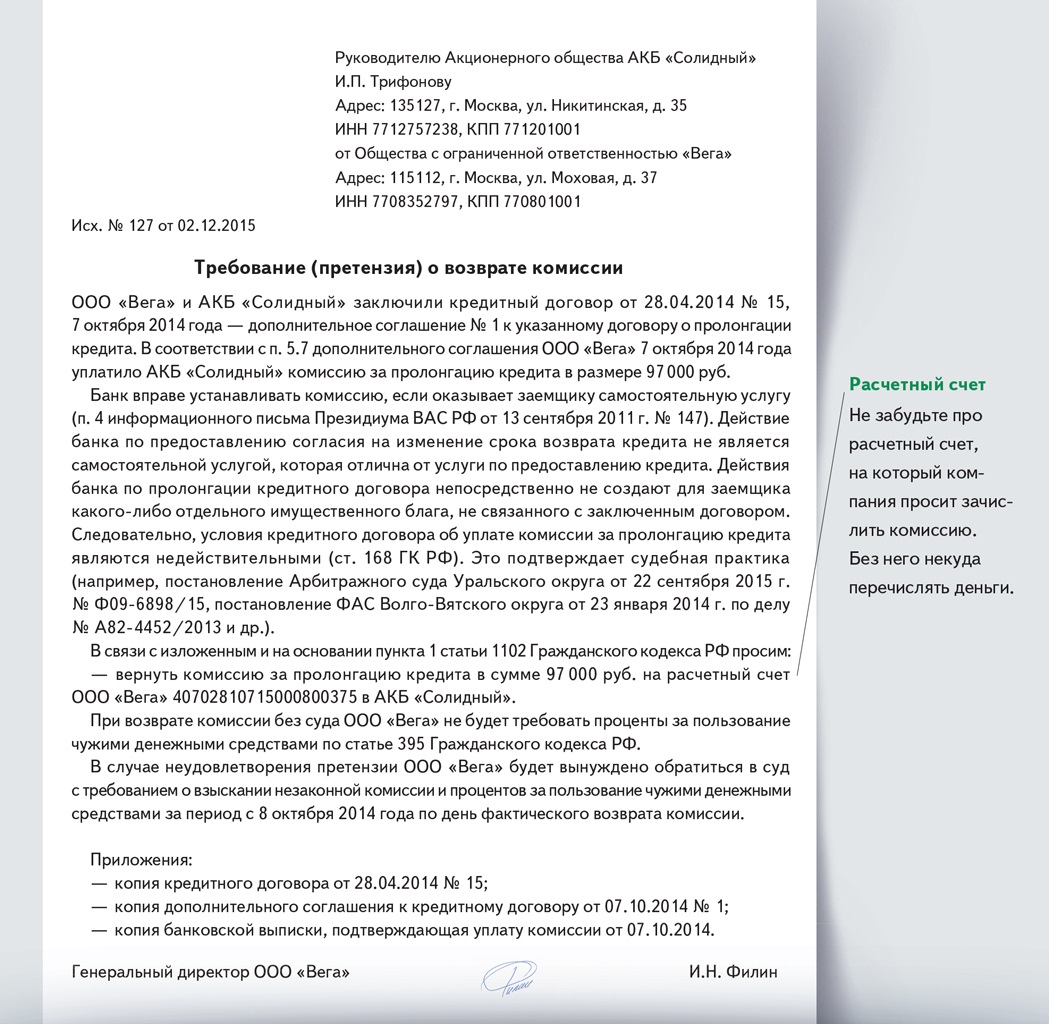

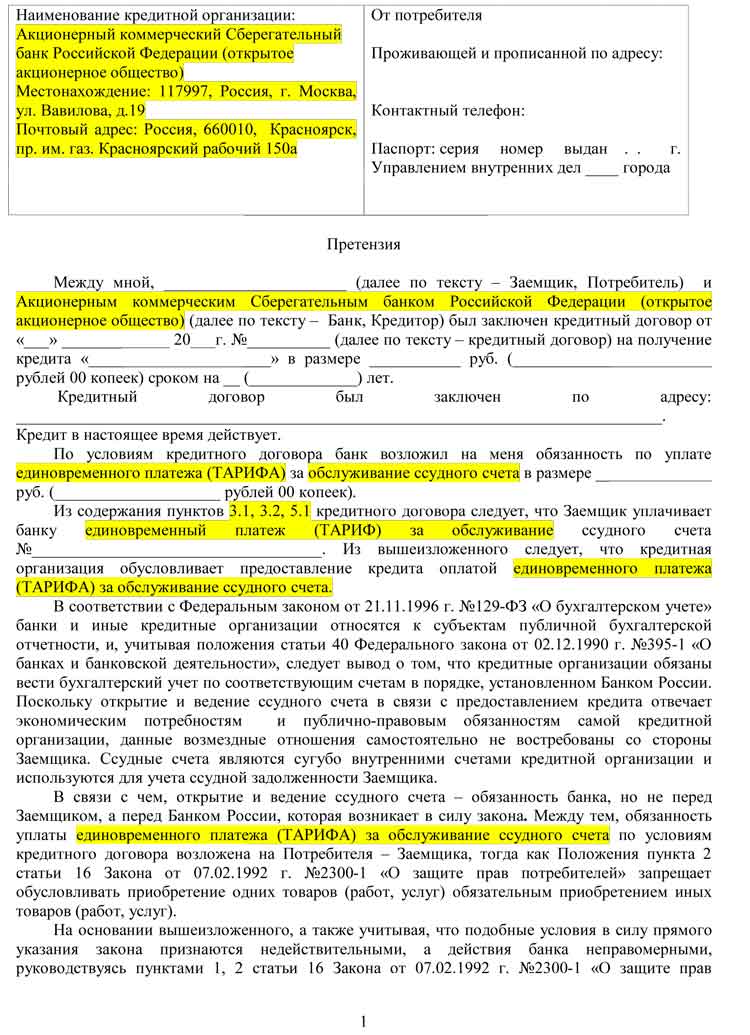

Образец претензии можно скачать тут.

Претензия в банк о возврате комиссии

Возврат незаконной комиссии банком

Оформление иска в суд

Для удовлетворения требований истца суд должен обладать полной информацией по делу. Необходимо грамотно составит исковое заявление:

- Вписать наименование и контактные данные судебной инстанции.

- Внести паспортные и иные данные заявителя.

- В основной части кратко, но полно, описать условия заключенного с банком кредитного договора.

- Вписать точную сумму уже сделанных выплат.

- Составить полный перечень оснований, по которым данный договор является недействительным.

- Привести ссылки на статьи закона, которые были нарушены.

- Перечислить свои требования к банку.

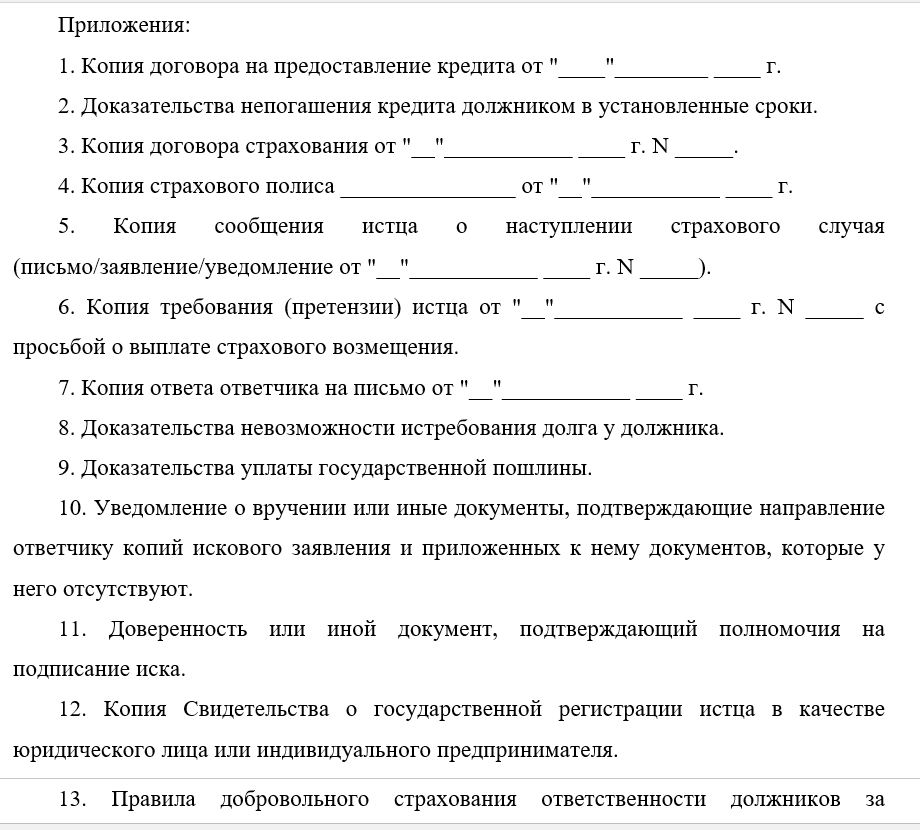

Затем приводится список прилагаемых документов. Возможно также потребовать компенсацию морального вреда, а также штраф за отказ от добровольного удовлетворения требований потребителя.

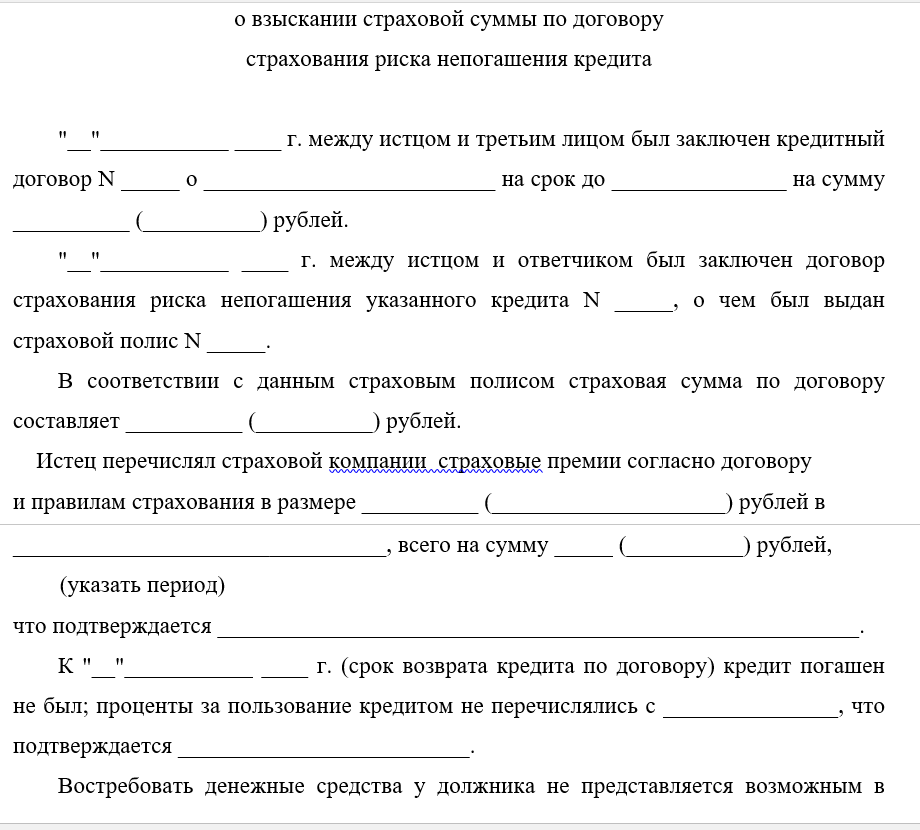

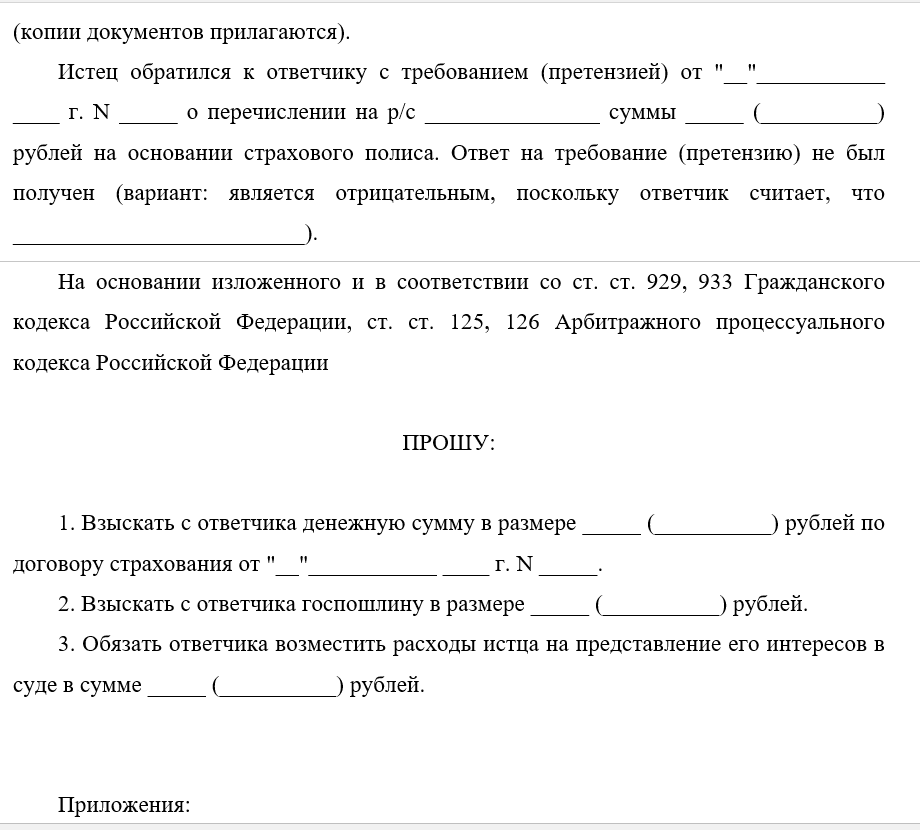

Образец иска можно скачать здесь.

Пример иска о возврате банковской комиссии и страховок

Деятельность банков направлена на получение прибыли. И чем ее больше, тем выгоднее банку. И некоторые из кредитных учреждений осознанно вводят в заблуждение своих клиентов. Этому способствует и то, что потребитель в большинстве случаев не знает свои права, не имеет элементарных знаний в сфере юриспруденции. Знание своих прав и законов позволит гражданину избежать проблем с банками и финансовых затрат.

Это видео расскажет про возврат банковских комиссий: