Налог на доходы физических лиц — это специальный платеж, который удерживается с тех официальных доходов, которые начисляет сотруднику государственной или коммерческой структуры работодатель.

Удерживается ли НДФЛ с отпускных

Согласно норм ст. 223 Налогового кодекса РФ подоходный налог оплачивается с любого дохода официально трудоустроенного человека. Перечень доходов, являющихся базой для налогообложения, такой:

- заработная плата;

- премии и надбавки;

- командировочные выплаты;

- отпускные;

- помощь на оздоровление и другие разовые выплаты.

Согласно ст. 208 НК РФ с дохода, начисленного работнику в качестве отпускных, платится НДФЛ.

Нюансы уплаты НДФЛ и взносов с отпускных даны в видео ниже:

Как рассчитать сумму

Отметим, что отпускные рассчитываются по следующей методике. Бухгалтер делает выборку по доходам сотрудника за 12 месяцев до отпуска и вычисляет среднедневной заработок. Для вычисления среднедневного заработка берется общий доход сотрудника за год и делится на общее число отработанных им дней. Данная сумма умножается на количество дней отпуска.

Получается, что сумма отпускных может зависеть от:

- длительности отпуска;

- годового дохода сотрудника.

Порядок начисления и расчета среднедневного заработка установлен в ст.ст.136 и 139 Трудового кодекса РФ. Важно знать, что налоговая база при начислении НДФЛ на отпускные уменьшается на:

- размер социальных вычетов при наличии детей. Такой вычет может применяться если общая сумма полученного работником за календарный год не превысила 350000 рублей. Социальный вычет при наличии в семье ребенка инвалида будет выше, чем стандартная социальная льгота;

- размер взносов на пенсионное, медицинское и другие виды страхований.

Приведем расчет отпускных без учета возможных вычетов. Допустим, среднегодовой заработок человека составил 450000 рублей. Общий период работы, за который предоставляется оплачиваемый отдых — 12 месяцев. Для расчета учитывается среднемесячное число календарных дней — 29,3.

- 450000: 12= 37500,00 (среднемесячный доход сотрудника);

- 37500: 29,3= 1279,86 (ежедневный доход человека).

Исходя из этого номинального значения и отпускного периода в 28 календарных дней общая сумма отпускных составит 1279,86 х 28= 35836,18. Теперь важно понять какую сумму НДФЛ должна будет перечислить бухгалтерия в бюджет. Для этого следует сумму отпускных умножить на 13%: 35836,18 х0,13= 4658,70.

Общая сумма полученных средств на руки сотрудником составит 35836,18- 4658,70 = 31177,47.

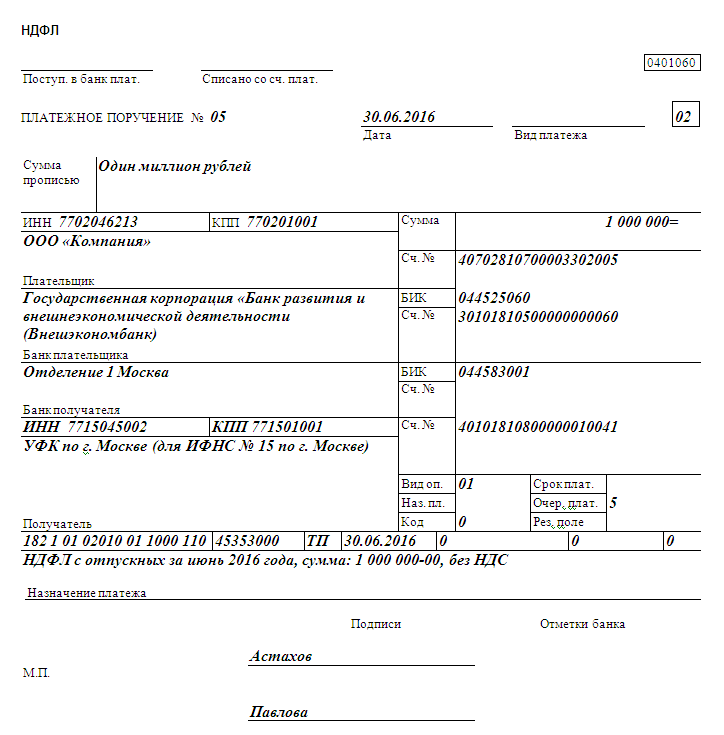

Платежка по НДФЛ с отпускных (образец)

Как отразить начисление в 2-НДФЛ

Нюансы и особенности

В форме 2-НДФЛ конкретные суммы доходов прописываются в разделе №3. Важно понимать, что получение на протяжении года доходов по нескольким видам налоговых баз предусматривает необходимость заполнять 3 раздел несколько раз. В этой форме надо обязательно указывать различные установленные нормативно-правовыми актами Министерства финансов РФ коды доходов и вычетов. Например, код дохода «отпускные»- 2012.

Очень часто бывает, что отпуск человека начинается в одном месяце, а заканчивается в следующем. Согласно норм ст.122 ТК РФ сотрудник должен получить всю суммы отпускных не позднее, чем за 3 дня до начала отпуска. Сумма отпускных должна быть отображена в НДФЛ-2 именно в том месяце, когда они были выплачены.

Отметим, что представители некоторых категорий работников имеют право на дополнительные дни отпуска. Налогообложение производится по общим правилам. Есть свои особенности и в заполнении 6-НДФЛ с отпускных.

Сроки перечисления НДФЛ с отпускных указаны в этом видео:

Пример заполнения

Ниже приведем образец того, как заполнять форму при подаче справки в органы ФНС.

Справка о доходах физического лица за 2016 год № 1 от 04.01.2017 года

Данные о налоговом агенте:

- Код ОКТМО 12345678901

- Телефон (стационарный)

- ИНН

- КПП (заполняют только организации, ИП не заполняют)

- Налоговый агент Московское городское социальное общежитие для детей-сирот и детей, лишенных родительской опеки

Данные о физическом лице:

- ИНН в РФ 311441687777 (заполняется для граждан РФ)

- ИНН в стране гражданства ________ (прописывается только для нерезидентов)

- ФИО Розенблат Владимир Иванович

- Статус налогоплательщика 01

- Дата рождения 08.03.1985

- Гражданство (надо указать код страны)

- Код документа, который удостоверяет личность (можно найти в специальном классификаторе)

- серия и номер документа 00 143256

- Адрес проживания: Почтовый индекс 111111; Код субъекта 26; Район Ивановский; Город Иваново; Улица Петропавловская; дом 3; квартира 3;

- Код страны проживания (заполняется для нерезидентов)

Доходы, облагаемые по ставке 13%:

| Месяцы 2016 | Код дохода | Сумма дохода | Код вычета | Сумма вычета |

|---|---|---|---|---|

| Январь | 2000 | 37500 | ||

| Февраль | 2000 | 37500 | ||

| Март | 2000 | 37500 | ||

| Апрель | 2000 | 37500 | ||

| Май | 2000 | 37500 | ||

| Июнь | 2000 | 37500 | ||

| Июль | 2000 | 1663,82 | ||

| Июль | 2012 | 35836,18 | ||

| Август | 2000 | 37500 | ||

| Сентябрь | 2000 | 37500 | ||

| Октябрь | 2000 | 37500 | ||

| Ноябрь | 2000 | 37500 | ||

| Декабрь | 2000 | 37500 |

Вычеты по видам

| Код вычета | Сумма |

|---|---|

| 126 | 1400,00 |

Дальше указывается номер и дата уведомлений о праве на вычет. В разделе 5 указываются:

- общие доходы человека;

- налоговая база;

- размер перечисленного и удержанного НДФЛ.

В конце заполнения формы ставится дата и подпись особы, которая подает справку в орган ФНС, а также реквизиты документа, подтверждающего полномочия для сдачи документа.

Срок уплаты

Налог уплачивается максимум на следующий день после перечисления средств на карточку сотрудника. Если в месяце начисления отпускных проводились начисления по больничному листу сотрудника, НДФЛ должен быть перечислен не позднее последнего рабочего дня в месяце.

Налог уплачивается максимум на следующий день после перечисления средств на карточку сотрудника. Если в месяце начисления отпускных проводились начисления по больничному листу сотрудника, НДФЛ должен быть перечислен не позднее последнего рабочего дня в месяце.

Возможность вычета

На сегодняшний день налоговые социальные льготы очень распространены. Чаще всего применяются вычеты в связи с наличием детей (коды 126 — 149). Сумма налоговых вычетов колеблется от 1400 до 24000 рублей.

НДФЛ при возврате отпускных детально описан в видео ниже: