Получение имущественного вычета по процентам аналогично, как и при получении вычета по основному ипотечному кредиту. Для этого необходимо заполнить декларацию по форме 3-НДФЛ и собрать соответствующий пакет оправдательных документов, в который помимо основных входит и особый документ — справка из банка о выплаченных процентах.

Нормативное регулирование вопроса

Не каждый человек знает о том, что он имеет законное право использовать имущественный вычет не только по полученному ипотечному кредиту, но также и по процентам, выплаченным кредитному учреждению за пользование заемными средствами. Это право установлено в ст. 220 НК РФ, в которой раскрывается вопрос о том, что такое имущественный вычет, на основании чего и как именно физическое лицо может его получить.

Что касается процентов по ипотечному кредиту, то до 2014 года они были связаны с самим займом, то есть вычет по ним можно было получить только вместе с вычетом по ипотеке. Начиная с 2014 года ситуация изменилась, и теперь имущественный вычет по процентам можно получить как вместе с кредитом, так и отдельно от него.

Максимальным размером имущественного вычета по ипотечным процентам (также с 2014 года) является 3 млн. руб., то есть на сумму до этого лимита вычет предоставляется, а сверх него — нет. Это гораздо выше, чем вычет по самой ипотеке, поскольку там лимит составляет только 2 млн. руб. Отметим, что вычет — это не та сумма, которую непосредственно получает на руки физическое лицо, то есть он не получит от государства 3 млн. руб. Максимальный размер этой суммы денежных средств будет гораздо меньше — всего 13% от 3 млн., что составляет 390 тыс. руб.

Как вернуть налоги при ипотеке, расскажет видео ниже:

Кто вправе заполнять 3-НДФЛ на возврат процентов по ипотеке

Если человек выплачивал проценты по ипотечному кредиту, он вправе заполнить и подать налоговую декларацию по форме 3-НДФЛ на получение имущественного вычета, и для подобного действия в документе имеется специально отведенная для этого строка.

При заполнении декларации сумму уплаченных процентов необходимо проставлять в отдельной колонке «Данные процентов по кредитам», то есть ту сумму средств, которые были выплачены в качестве процентов за все предыдущие годы. Кроме того, необходимо указать, предоставлялся ли имущественный вычет по процентам в предыдущих периодах, а также был ли использован данный вычет у налогового агента.

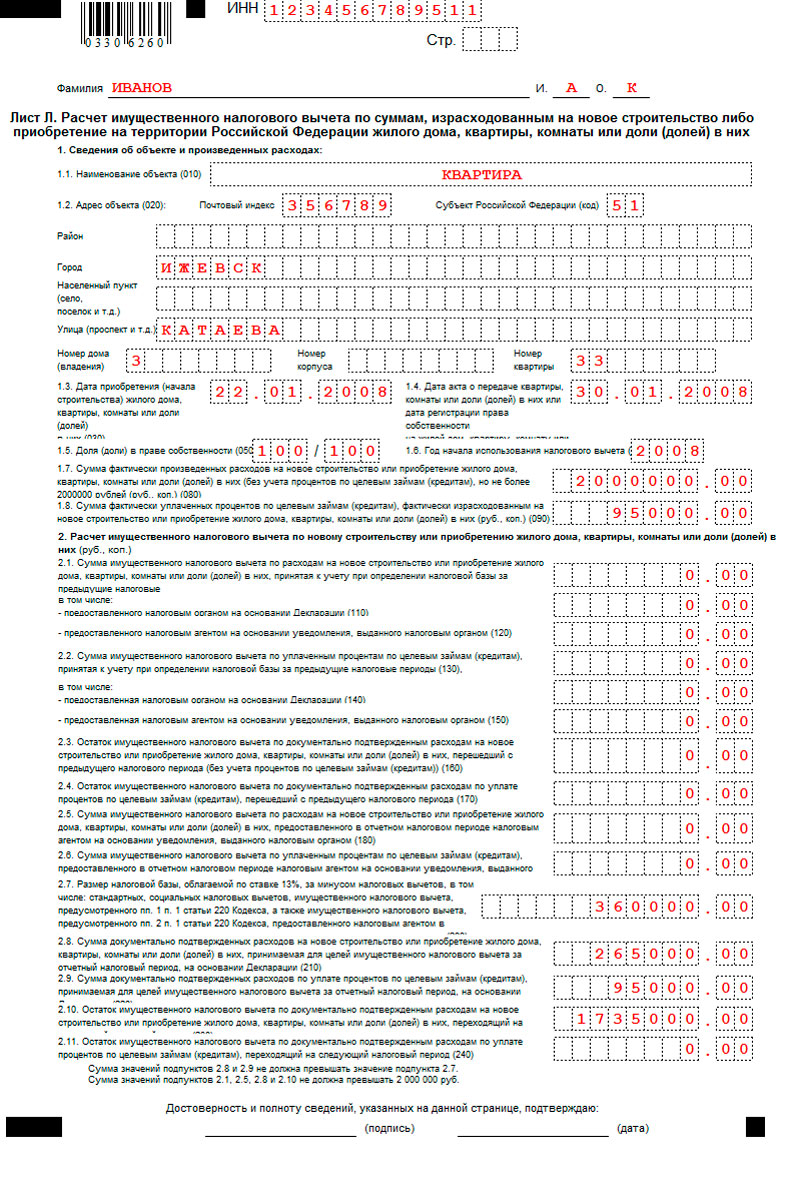

Пример декларации 3-НДФЛ с процентами по ипотеке

Необходимые документы и сведения

Что касается формирования пакета документов по процентам, то он аналогичен, как и при оформлении имущественного вычета по ипотечному кредиту, то есть необходимо не только подготовить декларацию, но также предоставить:

- копию паспорта и ИНН;

- справку от работодателя по форме 2-НДФЛ;

- документы, относящиеся к приобретению квартиры;

- копию кредитного договора;

- справку из банка о выплаченных процентах по кредиту.

Именно последний документ — справка о процентах — является особо важной, поскольку в ней указывается, в каком именно размере были выплачены проценты. На основании этой информации физическое лицо имеет право указывать тот размер имущественного вычета, на который он претендует в данном году. Размер выплаченных процентов, показанный в справке от банка, отображается в декларации 3-НДФЛ по строке «проценты по кредитам за все годы», то есть сюда можно включить проценты не только за предыдущий один год, но и все другие, если вычет по ним не получали ранее.

Образец заполнения

Заполнение декларации 3-НДФЛ аналогично, как и при других видах расходов, то есть необходимо внести информацию о налогоплательщике, его доходах и расходах. Декларация по процентам формируется как единый документ с иными вычетами за весь календарный год — стандартными, социальными или имущественными, а при их отсутствии — только на проценты.

Пример заполнения декларации 3-НДФЛ по ипотечным процентам дан в этом видео:

Особенности получения вычета

Отметим следующий момент: любые проценты по займу, если он был получен для приобретения жилья, могут быть возвращены с использованием налоговой декларации. Иными словами, даже если берется обычный кредит, но деньги имеют строго целевое направление — приобретение жилой недвижимости, проценты по нему могут быть возвращены в качестве налогового вычета.

На порядок получения вычета по процентам и его размер влияет тот факт, какой тип собственности существует на приобретенную жилую недвижимость. При этом необходимо рассмотреть два варианта развития событий:

- первый вариант — общая совместная собственность, и тогда вычет по процентам может быть распределен между собственниками по их желанию. Для этого необходимо подать в налоговые органы соответствующее заявление;

- второй вариант — общая долевая собственность, при которой каждый из собственников обладает определенной долей жилья, указанной в свидетельстве о регистрации права. В этом случае вычеты по процентам также распределяются в соответствии с указанными долями по недвижимости, и, соответственно, вычеты не могут быть представлены в ином размере.

Если полученного дохода и уплаченного НДФЛ физического лица недостаточно, чтобы полностью использовать имущественный вычет по процентам, он может быть перенесен на следующий календарный год.

Как получить налоговый вычет с процентов по ипотеке, расскажет видео ниже:

1 комментарий

Елена

Ваши юристы не перезванивают в указанное время!!!