Недостачей при инвентаризации принято называть такую нехватку товарных или материальных ресурсов, которая превышает допустимые нормы трат.

Что такое недостача при инвентаризации

Понятие и особенности

Для того чтобы обеспечить правдивость показателей бухгалтерского учета и всех данных в отчетах, необходимо в обязательном порядке проводить полную инвентаризацию товарных и материальных ресурсов на предприятии. Именно во время этой процедуры можно убедиться в том, что все имеющиеся ценности действительно присутствуют (совпадение того или иного ресурса с его наличием в бухгалтерском регистре).

Все несоответствия, которые могут быть выявлены во время инвентаризации, должны фиксироваться в бухгалтерской отчетности.

Виды

Недостачи бывают разных типов, которые зависят, прежде всего, от степени самого несоответствия и от типа материальной ценности ресурса. Рассмотрим виды недостач:

Недостачи бывают разных типов, которые зависят, прежде всего, от степени самого несоответствия и от типа материальной ценности ресурса. Рассмотрим виды недостач:

- Недостача нормальных пределов. Нормой (для товаров) считаются следующие показатели:

- 0,1%: товары непродовольственного типа;

- 0,25%: товары продовольственного типа;

- 0,3%: товары, распространяемые в больших торговых площадках, площадью 350 квадратных метров и более.

- Недостача-пересортица. Согласно инструкциям, излишки и недостачи, в связи с пересортицей, возможны только в рамках товара с одними и теми же названиями, в одинаковый период проверки и у одного проверяющего.

- Недостача необоротных активов. В тех случаях, когда наблюдается несоответствие между фактическим и регистровым значением необоротных активов, недостачу принято списывать, уменьшая при этом первичную цену активов. Выполняется это при помощи проводок по дебету счета 13 «Амортизация«.

- Недостача ценных бумаг. Недостачи подобного типа обнаруживаются, как правило, тогда когда их эмитируют в документальную форму. В случаях, когда недостачи акций приводят к потере прав на них со стороны инвесторов, бумаги отправляются в колонку расходов.

Что такое недостача при инвентаризации, расскажет видео ниже:

Что делать при ее выявлении

Первые шаги

Как только несоответствие фактических ресурсов обнаруживается, первое, что необходимо сделать, это определить причину утечки. Зачастую, оказывается, что недостачи на самом деле нет, а виной всему — ошибка бухгалтера. Такое происходит чаще всего, когда после отгрузки товара операция не проводится документально. Вследствие этого на складе не обнаруживают товар, который по бумагам все еще должен там быть.

В случае если бухгалтерские отчеты верны, в недостача все же имеет место, необходимо понять причину недостачи, провести расследование, заставить работника составить акт недостачи и взыскать потерянные средства.

Акт и объяснительная

Согласно закону, в случае недостачи, руководство не просто «может», но и обязано потребовать от работника объяснительную записку. В этом случае, согласно трудовому законодательству, подчиненный не имеет права отказаться от написания объяснительной; он обязан изложить проблему в течение двух рабочих дней.

Акт недостачи необходимо писать на имя своего непосредственного руководителя (исполнительный, финансовый или генеральный директор).

В акте должно присутствовать:

- Описания всех моментов и ситуаций, которые привели к недостаче. Пример: «14 марта на складе «Izona» состоялась проверка инвентаризации. В результате проверки обнаружилась недостача в составе…».

- Описание причины недостачи. Здесь не должно быть долгих и детальных пояснений; только факты.

- Реквизиты акта. Здесь необходимо вписать все формальные данные — название компании, имя и фамилию руководителя, должность работника, название акта (Объяснительная записка), дата, инициалы и подпись работника.

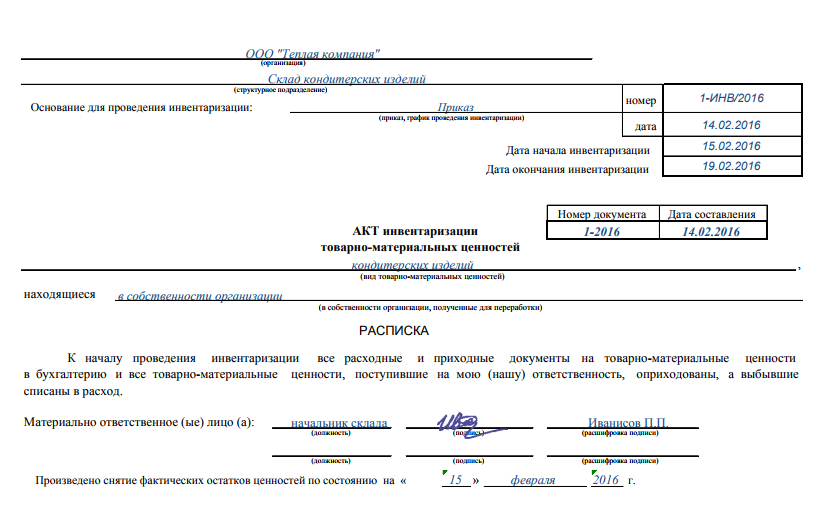

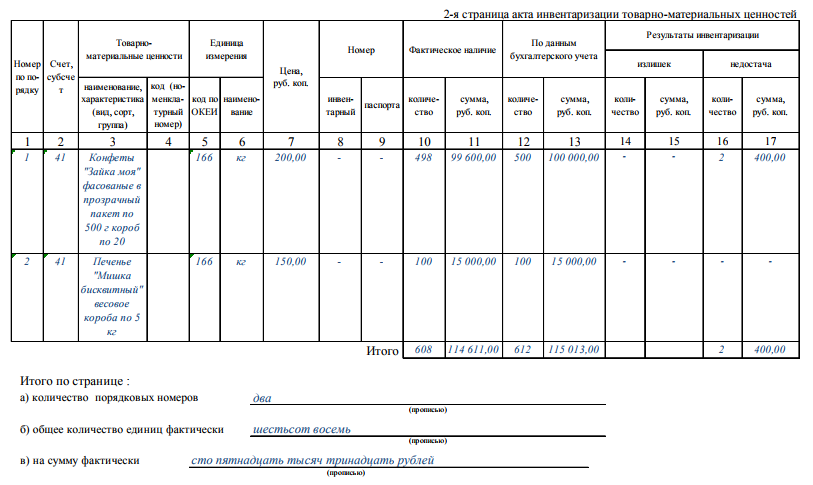

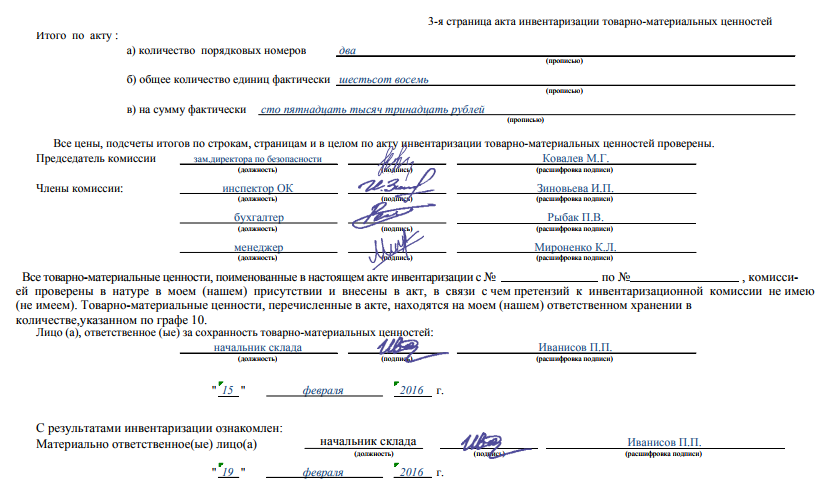

Бланк акта можно скачать здесь.

Образец акта о недостаче товара при инвентаризации

Списание недостачи в 1С Бухгалтерия — тема данного видео:

Учет

Все тонкости несовместимости фактического имущества с плановым, необходимо отражать таким образом:

- Численную сумму недостачи требуется списать со счета. Для этого используется не цена товара, а его себестоимость. Нередко можно заметить, как недостача списывается по внешней цене, это является грубым нарушением.

- Расчет частей недостачи должен быть установлен руководством.

- Все недостачи необходимо отразить в счете 94 «Недостача и порча ресурсов».

- Отметить недостачу по дебету счета 94 «Недостача и порча ресурсов».

- Отметить в отчетности отклонение от нормативных естественных убытков.

Ответственность

Согласно части 2 статьи 247 Трудового Кодекса Российской Федерации, если работник предприятия является материально ответственным лицом и при этом у него обнаружили недостачу, то он должен написать объяснительную. В противном случае, его действия фиксируются в акте. Привлечение к ответственности проходит согласно следующим этапам:

- Работник уведомляется о том, что руководство требует пояснить недостачу.

- Если работник этого не сделал, то он должен получить уведомление и подписаться на нем.

- Если работник не подписался или не желает это делать, то в присутствии свидетелей, данное уведомление прочитывается работнику вслух.

- Если работник, несмотря на это, не поясняет ситуацию, то оформляется документ, подтверждающий отказ и уклонение лица от объяснений.

Возмещение

Для того чтобы финансово взыскать компенсацию, руководство должно собрать следующую документацию:

- Бумаги, которые подтверждают процедуру инвентаризации. Речь идет об описях, сличительных ведомостях и актах, подтверждающих несоответствие.

- Объяснительная записка работника.

- Акт отказа от пояснений (в случае отсутствия объяснительной записки).

- Акт, который является результатом расследования, подтверждающего непосредственную вину данного лица, незаконность и преступность его действий, а также непосредственную связь между его действиями и недостачей на предприятии.

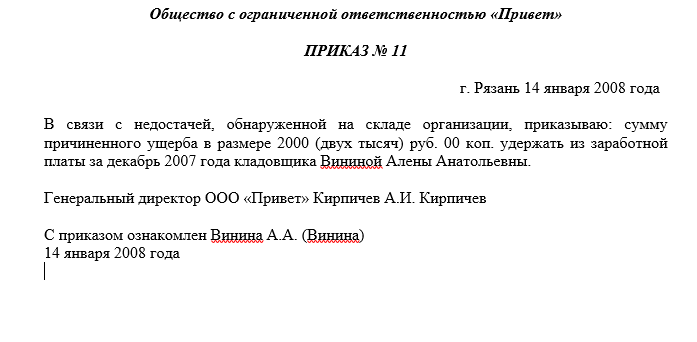

Пример приказа можно скачать здесь.

Приказ на удержание недостачи по результатам инвентаризации (образец)

После того как расследование можно считать завершенным, а акт расследования составлен, только руководство может принять решение о взысканиях, суммах компенсаций либо отсутствии ответственности. Согласно Трудовому Кодексу руководитель имеет полное право снизить уровень ответственности вплоть до полного отсутствия компенсации. Данное решение оформляется как приказ, который должен быть составлен в течение месяца после того как окончательно утверждена сумма компенсации.

Суммы, которые будут удерживаться с работника, не могут превышать его заработную плату. Это касается не только тех работников, которые несут частичную, но и тех, кто несет полную ответственность. Несмотря на то, что это не всегда выгодно руководству предприятия, в котором обнаружилась недостача, таков закон и таковы изначальные условия материальной ответственности персонала.

Что делать, если сотрудник не хочет возмещать недостачу? Об этом расскажет видео ниже: