При оформлении договорных взаимоотношений с провайдером страховых услуг в отношении гражданской ответственности владельцев транспортных средств, не стоит забывать о том, что страховщики являются, в первую очередь, структурами, ориентированными на получение прибыли. Приняв, как данность указанный факт, становится очевидным, что любая страховая не заинтересована в том, чтобы оплачивать ущерб, причиненный своими клиентами и будет крайне дотошно рассматривать обстоятельства инцидента, чтобы найти возможность сформулировать отказ в выплате по ОСАГО.

Основания для отказа в выплате по ОСАГО

Обоснованием отказа в страховой выплате может явиться наличие мотивированных причин, в силу которых случай не может быть отнесен к страховому, либо сугубо формальная подоплека, когда провайдер услуг находит повод, чтобы не выполнять своих обязательств.

О том, какие причины для отказа в выплате по ОСАГО являются законными, а какие — нет, расскажет специалист в видео ниже:

Причины

Правомерными основаниями и причинами для отказа в страховой выплате по ОСАГО являются:

- Совершение ДТП транспортным средством, не зафиксированным в страховом полисе на данного страхователя.

- Переадресация на страховщика претензий пострадавшего на возмещение морального вреда.

- Позднее предъявление требований о компенсационной выплате при корректном оформлении документов.

- Причинение вреда стороннему транспорту, людям или их имуществу в процессе учебного вождения, соревновательных мероприятий или при тестировании техники.

- При получении ущерба от перевозимого груза.

- Если пострадавший человек в момент ДТП находился при исполнении трудовой функции, подлежащей индивидуальному страхованию.

- Когда в результате столкновения пострадало здание или сооружение, относящееся к антикварным или раритетным объектам.

Обстоятельства

Оспариваемыми по действующему законодательству обстоятельствами, а значит являющиеся неправомерными со стороны страхового провайдера, являются:

Оспариваемыми по действующему законодательству обстоятельствами, а значит являющиеся неправомерными со стороны страхового провайдера, являются:

- отсутствие субъекта, управлявшего застрахованным средством передвижения, в полисе страхования;

- когда оформленная справка об аварии не содержит констатации факта нарушения правил дорожного движения, но имеется протокол о нарушении административного характера, либо предъявлено постановление, подтверждающее факт отказа в возбуждении дела уголовного содержания;

- при подаче заявления не собственником пострадавшего средства передвижения, а лицом, имеющим права только на управление транспортом;

- при диагностировании у виновника аварии состояния алкогольного опьянения;

- при отсутствии доказанной вины со стороны лица инициировавшего столкновение, например, при наезде сзади на припаркованный транспорт;

- когда виновный в совершении инцидента субъект подает протест апеллирующего свойства с целью обжалования решения сотрудника ГИБДД и изменения содержания справки об аварии;

- при сокрытии с места столкновения его виновника, но при наличии его данных о страховании и транспортном средстве, то есть отсутствует только субъективная идентификация личности;

- при истечении срока действия страхового полиса виновника ДТП на момент наступления обстоятельств, относящихся к перечню случаев покрытия;

- при истечении или прекращении действия лицензии страховщика, оформившего полис виновнику дорожного происшествия;

- при отсутствии, действующей на момент подачи заявления о компенсации ущерба, карты диагностирования транспортного средства;

- при непредставлении виновником столкновения своего транспортного средства для осмотра страховой-плательщика.

О том, что делать, если страховая компания отказала в выплате по ОСАГО, расскажет следующий раздел данной статьи.

О том, что делать, если СК отказывает в выплате по ОСАГО, расскажет данное видео:

Что делать, если СК отказывает

В любом из перечисленных случаев отказ страховщика от выплаты компенсационного покрытия является необоснованным и подлежит оспариванию в трех последовательных инстанциях, а именно:

- В заявительном порядке в отношении страховой компании виновника ДТП.

- В претензионном порядке в адрес ассоциации страховщиков, являющейся гарантом соблюдения прав застрахованных граждан.

- В исковом порядке посредством обращения в органы правосудия.

Алгоритм действий

Первая итерация представляет собой обращение к страховщику с заявлением стандартного образца и комплектным пакетом документов, подтверждающих обоснованность претензии на компенсацию ущерба. Вне зависимости от того, будет подобное обращение иметь эффект или нет, провайдер страховой услуги обязан предоставить ответ, который может заключаться в удовлетворении требований страхователя или оформлении мотивированного отказа в выплате.

Если обратная связь после письменного обращения в заявительном порядке отсутствует, то надлежит воспользоваться претензионной практикой, так как любые страховые услуги подпадают не только под действие Закона «О страховании», но и подведомственны Закону «О защите прав потребителей». О том, как составить претензию по отказу страховой компании в выплате страховки по ОСАГО, читайте ниже.

Как составить претензию

Претензия, оформляемая в адрес страховщика, нужна для достижения двух целей:

- психологического давления на провайдера, который может не захотеть, чтобы конфликт интересов перерос в судебную тяжбу, и удовлетворить требование потребителя;

- реализации процедуры досудебной попытки урегулирования конфликта, без формализованного подтверждения которой, ни одна инстанция системы правосудия не примет исковое заявление.

Стандартный порядок оформления претензии подразумевает наличие в заявлении следующих значимых блоков данных:

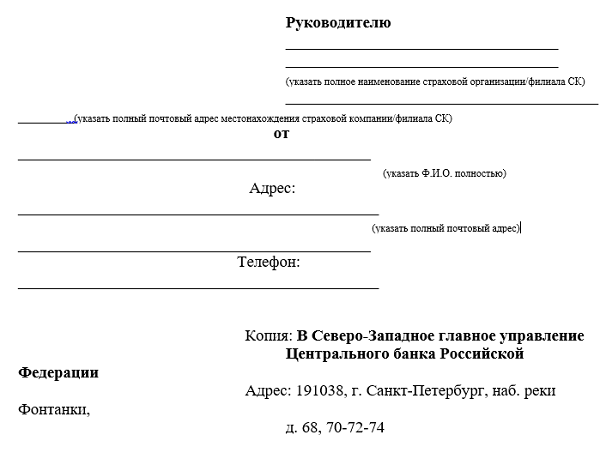

- Реквизитов адресата (должность, ФИО, наименование организации, ИНН, ОРГН) и заявителя (ФИО, адрес фактического обитания, телефон для обратной связи), расположенных в правом верхнем углу (1/3 страницы по ширине).

- Наименование документа – «ПРЕТЕНЗИЯ» (в центре страницы с отступом в две строки от блока реквизитов).

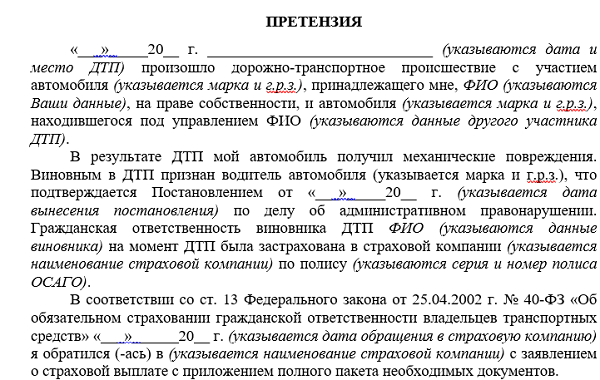

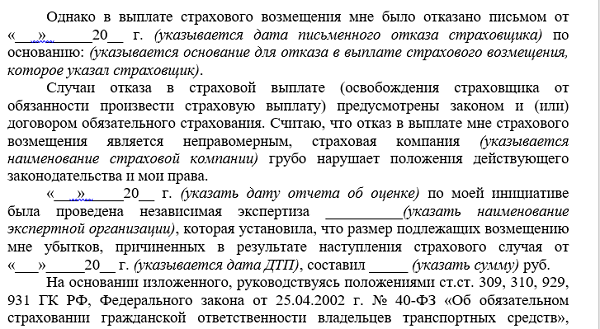

- Основная часть, включающая ссылку на действующий договор страхования, описание обстоятельств происшедшего дорожного инцидента, первичного обращения за покрытием ущерба, результаты взаимодействия с должностным лицом страховщика и однозначно сформулированное требование. Требование должно заключаться в указании вреда, который должен быть покрыт и его выражения в денежном эквиваленте.

- Перечень прилагаемых документов и копий.

- Личная подпись и дата составления претензии.

Образец претензии по отказу в выплате по ОСАГО вы можете скачать здесь.

Образец претензии по отказу в выплате по ОСАГО

Претензионное заявление надлежит оформлять в двух экземплярах, на одном из которых должностное лицо провайдера страховых услуг должно проставить отметку о приеме к рассмотрению с указанием даты, должности, ФИО и подписи. С момента обращения с претензией, у страховщика есть 10 дней, чтобы её удовлетворить или направить заявителю мотивированный отказ. По истечении указанного срока и отсутствии обратной связи или эффекте не соответствующем ожидаемому, надлежит готовить обращение в орган правосудия.

Какие документы нужны для суда

При обращении в органы правосудия потребуется полный комплект документов, в том числе:

- справка о ДТП, постановление о нарушении административного кодекса или иные свидетельства рассмотрения дела органами правопорядка;

- копии документов на средство передвижения (ПТС, свидетельство о регистрации, полис);

- копии личных удостоверений (права, паспорт);

- экземпляр претензии с визой представителя страховщика;

- исковое заявление в адрес судебной инстанции.

Про случаи отказа в выплате по ОСАГО поговорим ниже.

Судебная практика

- В ноябре 2010 года советским районным судом города Тулы был вынесено положительное решение по иску гражданина в отношении провайдера страховых услуг, отказавшегося компенсировать вред, причиненный автомобилю при неустановленных обстоятельствах, в виде глубокой царапины на одной из боковых поверхностей. Основанием отказа послужило отсутствие состава преступления, констатированное полицией, однако суд обязал страховщика возместить размер восстановительного ремонта данного дефекта.

- Летом 2012 года в г. Бологое Тверской области автовладелец отстоял свои права, которые были ущемлены страховщиком и судом первой инстанции, пришедшими к единодушному решению, что ущерб от ДТП, происшедшего из-за того, что виновник сдавал задним ходом и врезался в припаркованное авто, не должен быть компенсирован. Суд следующей инстанции нашел подобное решение неправомерным, несмотря на то, что виновник с места аварии скрылся и был выявлен только после розыскных мероприятий. В результате потерпевшему возместили в полном объеме не только ремонт транспорта и проведение экспертной оценки причиненного ущерба, но выплатили моральную компенсацию.

- В г. Оренбурге в 2010 году к ответу призвали страховщика, который без каких-либо оснований игнорировал обращение клиента за компенсационной выплатой, никак не мотивируя свои действия. Постановлением суда с него был взыскан ущерб в размере оценки эксперта и стоимость услуг последнего.

Еще больше полезной информации о том, как бороться с невыплатами по ОСАГО, расскажет данное видео: