В статье рассмотрено законодательство для осуществления проверок учреждений и организаций контролирующими органами, приведены различия между казенными, бюджетными и автономными учреждениями, которые являются предметом проверок, а также дополнительные аспекты различных актов в зависимости от вида юридического лица.

Что такое акт проверки финансово-хозяйственной деятельности

Понятие и суть

Базовое законодательство, регулирующее порядок проведения проверок юридических лиц заключается в законе 294-ФЗ. Из него мы знаем, что результаты проверки отражаются в акте, который должен содержать:

- дату и место;

- название организации осуществляющей проверку;

- ссылку на документ — основание для проверки;

- ФИО и должности проверяющих;

- название проверяемой организации, ФИО руководителя;

- период проверки;

- результат, обнаруженные недочеты и виновные лица;

- ознакомление руководителя проверяемой организации под роспись, при отказе – составление акта об отказе с подписью свидетелей;

- информацию о внесении отметки в журнале проверок;

- ФИО и должность проверяющих.

Акт оформляют в двух оригинальных экземплярах, с приложением подтверждающих документов. Один экземпляр вручается проверяемой организации лично под роспись, по обычной или электронной почте. Утвержденная форма акта может быть найдена здесь.

Пример акта проверки ФХД ТСЖ

В зависимости от вида или организационно-правовой формы юрлица может меняться объем проверяемого и соответственно содержание акта. Рассмотрим дополнительную информацию, включаемую в различные виды актов, во втором разделе.

Нормативное закрепление

В ходе проверки учреждений бюджетного, казенного или автономного профиля рамочным законодательством является:

- ГК РФ, который устанавливает организационно-правовые формы юрлиц;

- ТК РФ, регулирующий трудовые отношения;

- БК РФ, раскрывающий особенности распределения и использования бюджетных средств;

- закон 402-ФЗ регламентирует бухучет;

- закон 210-ФЗ регулирует оказание госуслуг;

- закон 7-ФЗ предусматривает требования к деятельности НКО;

- Закон 161-ФЗ устанавливает правила функционирования ГУП и МУП;

- Закон 174-ФЗ – автономные учреждения;

- Закон 44-ФЗ – закуп товаров и услуг для государства;

- Закон 6-ФЗ – функции контрольно-счетных организаций;

- Правила №1092 о полномочиях федерального казначейства;

- Приказ Минфина России №81н от 2010г. – требования к плану ФХД учреждений.

Проверка финансово-хозяйственной деятельности: не спешите отдавать документы. Такова тема видео ниже:

Критерии

В дополнение к перечисленным в первом разделе основным параметрам, при проверке казенных, бюджетных или автономных учреждений отражение в акте проверки их ФХД находят следующие критерии:

- соответствие цели создания;

- указание учредителей, как правило, это – администрация административной единицы;

- сфера деятельности, детали приводятся далее;

- расходование бюджетных средств и субсидий в рамках государственной программы и муниципального задания;

- анализ плана ФХД;

- проверка бухучета;

- проверка расходов;

- платные услуги и распоряжение доходом;

- распоряжение имуществом;

- государственные закупки товаров и услуг;

- заключение крупных сделок;

- ответственность по обязательствам;

- органы управления.

В таблице предложены основные различия между перечисляемыми ниже учреждениями. На них ориентируются проверяющие и отражают их в соответствующем акте:

| Казенное | Бюджетное | Автономное | |

|---|---|---|---|

| Деятельность | Госуслуги и функции | Работы и услуги госоргана | Работы и услуги госоргана |

| Сферы деятельности | Любая | Наука, образование, культура, здравоохранение, соцзащиты, занятость населения, физкультура и спорт и др. | |

| Финансирование | Бюджет по бюджетной смете | Субсидии по государственному или муниципальному заданию | |

| Распределение доходов от платных услуг | Направляются в бюджет | Используются самостоятельно | |

| Распоряжение имуществом | С согласия собственника | С согласия собственника, другим распоряжается самостоятельно | |

| Ответственность перед займодавцами | Денежными средствами | Всем имуществом, за исключением полученного от учредителей или приобретенного за свои средства | |

| Субсидиарная ответственность учредителя | Есть | Нет | |

| Органы управления | Наблюдательный совет | ||

| Заключение крупных сделок | Как обычные | Необходимо согласие учредителя | Согласие учредителя или наблюдательного совета |

| Заключение договоров | От имени учредителя | От своего имени | |

| Законодательство о госзакупках | Распространяется | Распространяется | Не распространяется |

| Получение кредитов | Не могут | Могут с ограничениями | Могут |

| Создание юрлиц | Не могут | Могут, с согласия учредителя |

С помощью этой таблицы можно увидеть права и обязанности этих учреждений, на что обращают внимание проверяющие при составлении акта, а потом в заключении перечисляют нарушения. Руководителям и бухгалтерам учреждений необходимо досконально знать легитимные возможности выбранной формы учреждения.

Виды таких актов проверки

Образовательных заведений

По результатам проверок образовательных заведений: школ, детсадов и техникумов, которые в свою очередь являются казенными, бюджетными или автономными учреждениями, помимо вышеперечисленного, в акте необходимо указать следующие юридические факты:

По результатам проверок образовательных заведений: школ, детсадов и техникумов, которые в свою очередь являются казенными, бюджетными или автономными учреждениями, помимо вышеперечисленного, в акте необходимо указать следующие юридические факты:

- устав, реквизиты, информацию о регистрации, организационно-правовую форму: НКО, вид учреждения: бюджетное/казенное/автономное;

- дата внесения в ЕГРЮЛ, постановка на учет в налоговую инспекцию;

- дата получения лицензии, реквизиты;

- правоустанавливающие документы на недвижимость;

- осуществление бухучета в соответствии с законом о бухучете и инструкциями Минфина, первичная документация – систематизация, хронологический порядок, журналы;

- используемая программа для бухучета;

- кассовая дисциплина и банковские операции;

- сохранность материальных ценностей, инвентаризация;

- дебиторская и кредиторская задолженности;

- выполнение бюджетной сметы, использование субсидий

- расходование средств на капремонт, хозяйственные договоры;

- учет средств полученных от коммерческой деятельности;

- расчет на оплату труда и начисления на оплату труда;

- расходование средств на питание учеников и воспитанников;

- получение дополнительных средств от третьих лиц: благотворительность, спонсорская помощь, гранты и т.д.

Медицинского учреждения

При проверке медицинского учреждения, содержание акта дополнится следующими разделами:

- внутренние трудовые положения (договоры с коллективом, положение о премировании, тарификации, инструкции, внутренние регламенты, санитарно-эпидемиологические требования и т.д.);

- организация бухучета: учетная политика, первичная документация;

- информация по договорам;

- расходы на питание пациентов;

- расходы на медикаменты;

- коэффициенты за опасность работы;

- учет и расход материалов.

МУП

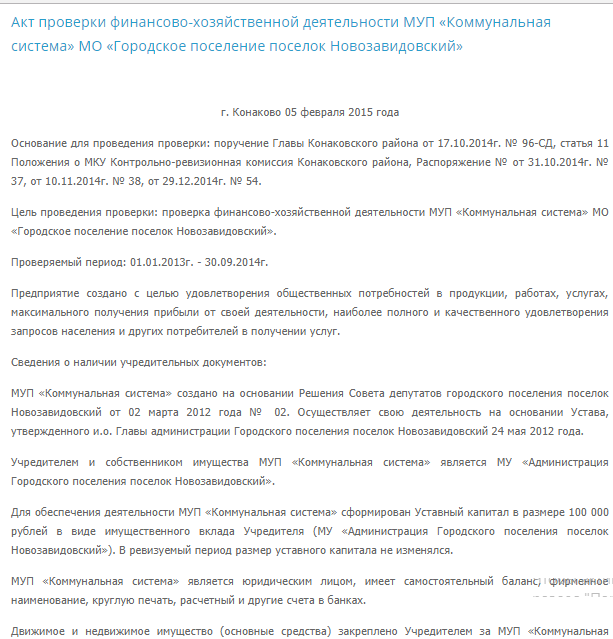

При проверке муниципального унитарного предприятия (далее — МУП), в акте необходимо дополнительно отразить следующее:

- информацию о проверяемом МУП;

- бухучет и отчетность предприятия;

- полученные субсидии;

- исполнение производственной программы, полученной прибыли и бухгалтерской финансовой отчетности за проверяемый период;

- банковские операции;

- соблюдение кассовой, платежной и финансовой дисциплины;

- кредиторскую и дебиторскую задолженности;

- арендные платежи;

- договоры услуг и хоздоговоры;

- поступления за оказанные услуги;

- применение тарифов на услуги;

- соблюдение законодательства о закупках;

- учет ГСМ;

- соблюдение трудового законодательства;

- начисление заработной платы;

- расчеты с ответственными лицами;

- учет ОС и МЗ, целевое и эффективное использование имущества.

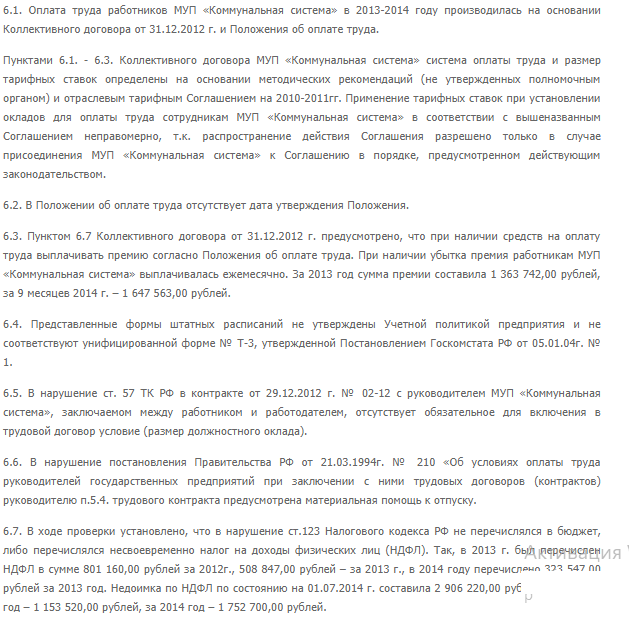

Образец АП ФХД МУП

ГУП

Аналогично, акт проверки государственного унитарного предприятия (далее – ГУП) дополнительно включает следующую информацию:

- уставную деятельность;

- программу на текущий год, перечисление части прибыли, выполнение показателей;

- финансовые результаты;

- использование имущества;

- целевое использование бюджетных средств;

- оплату труда;

- штатное расписание;

- ФХД: кредиторская и дебиторская задолженность, договоры;

- кредитную политику;

- аудиторские проверки;

- крупные сделки;

- уплату налогов.

Администрации поселения

Говоря об особенностях составления акта проверки администрации поселения, нужно отметить следующие моменты, включаемые в акт:

- сведения о проверяемой администрации;

- нормативную документацию;

- расчеты с ответственными лицами;

- операции с безналичными расчетными средствами;

- расчеты с работниками;

- расчеты с поставщиками и подрядчиками;

- учет ОС и МЗ;

- контракты в сфере закупок;

- учет муниципальной собственности;

- межбюджетные трансферты;

- санкционирование бюджетных расходов;

- годовую отчетность;

- анализ расходов;

Акты завершаются заключением, указанием нарушений и перечислением виновных. По их результатам составляется предписание по устранению нарушений. Существует и акт финансового контроля.