Официальными плательщиками акцизного налога считаются предприятия и индивидуальные предприниматели, занимающиеся различными видами деятельности, связанными с подакцизной продукцией. При реализации или передаче такой продукции налогоплательщики обязаны заполнять и передавать в налоговую инспекцию декларации по налогам.

Чем регулируется декларация по акцизам

Определение плательщиков и правила уплаты акцизного налога регулируются статьёй 22 НК РФ. Плательщиками акцизов считаются предприятия и ИП, которые производят операции с подакцизной продукцией (ст.179). Список таких операций регулируется статьёй 182.

- Размер ставки по акцизам утверждён в ст. 193, а правила и методы занесения данных в налоговую декларацию – в ст. 80 п. 7. Всем юридическим лицам и ИП необходимо производить отчёты по единой форме (ст.31 п.3 НК).

- Единые формы налоговых деклараций закреплены в приказе Минфина от 14 ноября 2006 г. Правила предоставления и сроки по товарам, ввозимым на таможенную территорию России, установлены Таможенными правилами РФ.

Заполнение документа

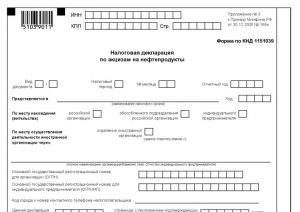

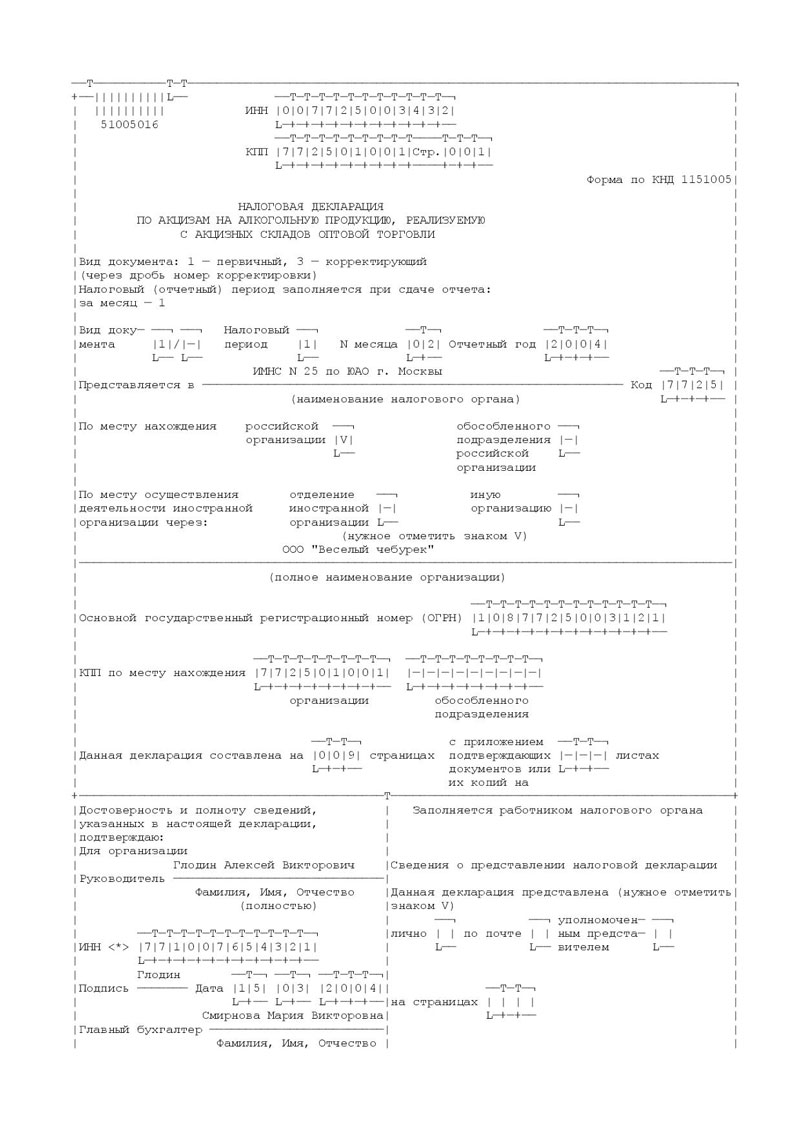

Форма и внешний вид

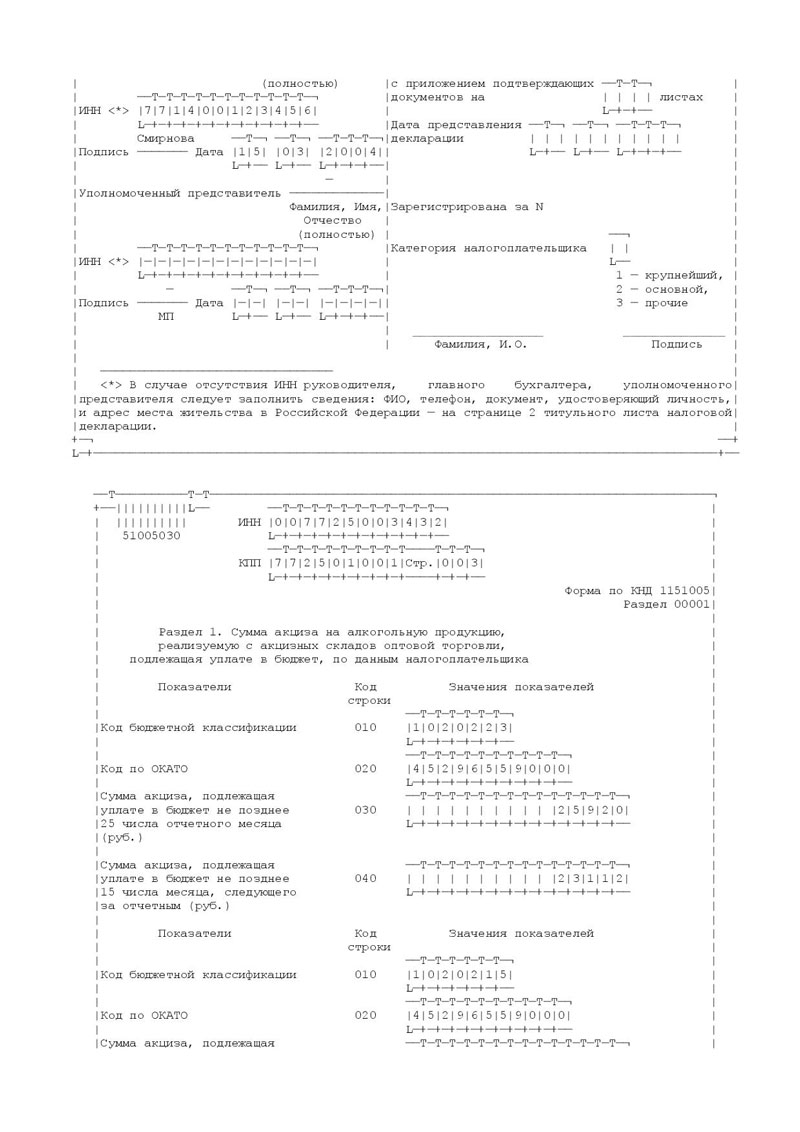

Страница 1 состоит из нескольких разделов. Раздел 1. «Сумма акциза, которую требуется уплатить»:

Страница 1 состоит из нескольких разделов. Раздел 1. «Сумма акциза, которую требуется уплатить»:

- Подраздел 1.1. Вводится общая величина налога, которую необходимо уплатить (кроме организаций, имеющих разрешение на проведение операции с бензином и спиртом).

- Подраздел 1.2. Вводится размер акциза для предприятий, деятельность которых связана с производством и продажей этилового спирта и бензина прямой гонки.

- Подраздел 1.3. Предварительная сумма по алкоголю и спиртосодержащей продукции за прошедший налоговый срок.

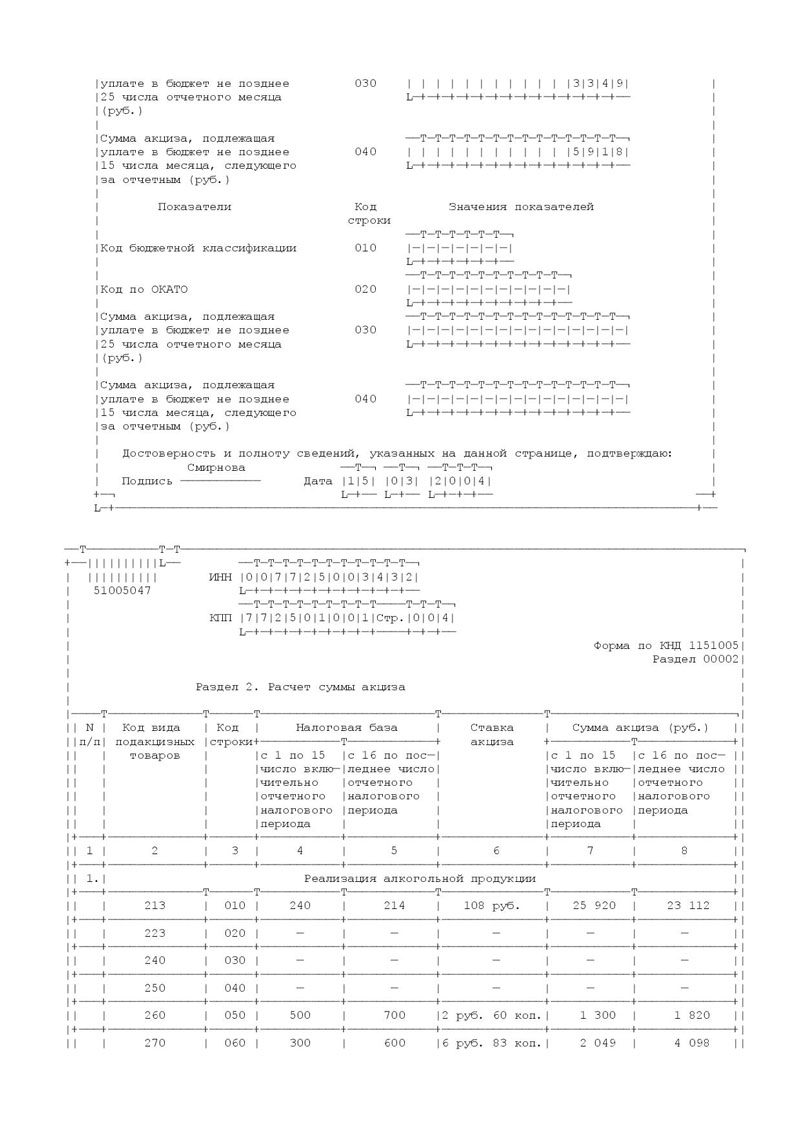

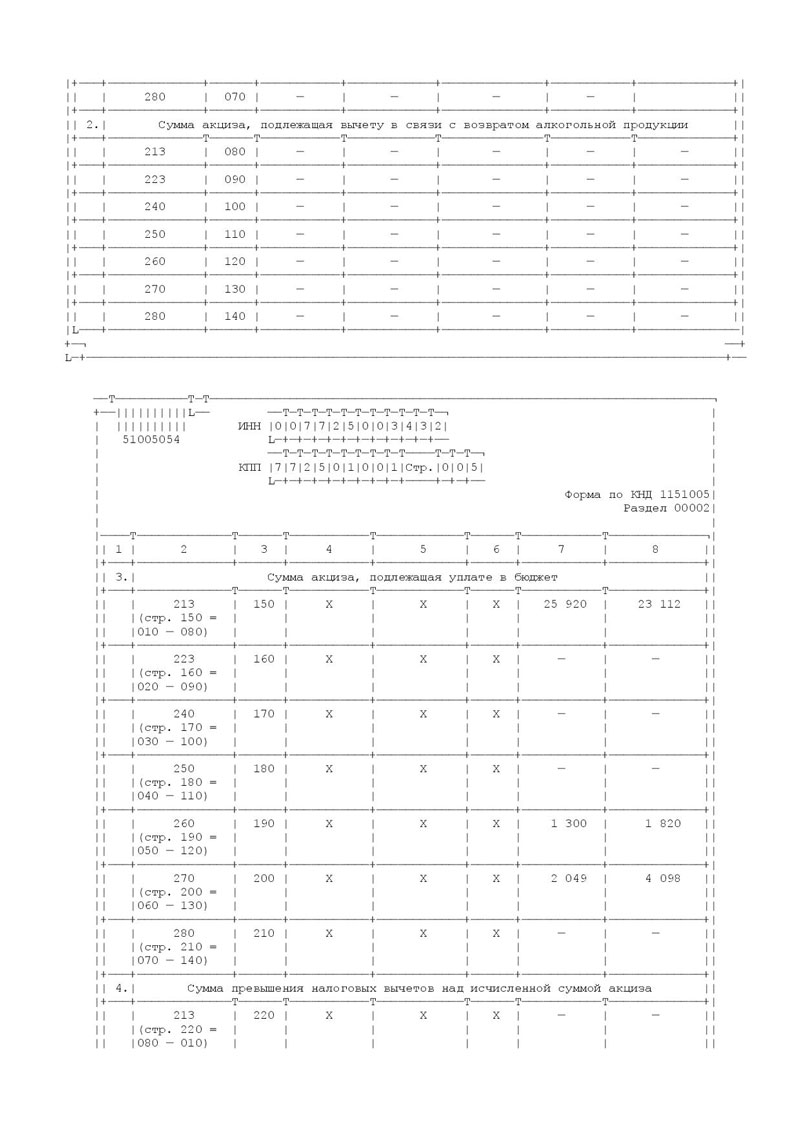

Раздел 2. «Методика расчёта суммы акциза».

- 1 Список видов операций с подакцизными продуктами.

- 2 Объём, на который полагается налоговый вычет.

- 3 Налог на подакцизные продукты, который необходимо уплатить.

- 4 Операции, связанные с продажей подакцизной продукции за рубеж, включая страны Таможенного Союза.

- 5 Предварительный платеж к оплате по алкоголю и спиртосодержащим товарам, а также авансовый платёж на спиртосодержащую продукцию, не использованную в прошедшем сроке налогообложения для выработки другой продукции.

К налоговой декларации прилагаются несколько дополнительных бланков к заполнению. Дополнительные бланки рассчитаны для внесения следующей информации:

- Рассчитанная база налогообложения по данному виду товара.

- Рассчитанный размер предварительного платежа.

- Общее количество этилового или других видов спирта, реализованных или переданных другим отделениям для получения алкогольной и спиртосодержащей продукции.

- Общее количество этилового спирта и других видов спирта, полученных данным предприятием.

- Общие сведения о поставках спирта предприятиям, производящим продукцию без содержания спирта.

- Информация о поставках бензина другим предприятиям, имеющим лицензию на его переработку.

- Сведения о поставках бензина от организаций, имеющих лицензию на его обработку.

В приложениях представлены коды на некоторые операции:

- Приложение 1: коды, устанавливающие налоговый период, предоставление декларации по акцизам, формы реорганизации или ликвидации предприятия, способ предоставления декларации (исключая табачную продукцию).

- Приложение 2: на весь список подакцизной продукции, кроме табака и табачной продукции.

- Приложение 3: коды единиц измерения.

- Приложение 4: коды индексов для внесения в декларацию по всем типам продукции, кроме табачной.

- Приложение 5: коды, регулирующие использование производителем ставок на спирт.

Требования и правила

Заполнение декларации начинается с раздела 2, так как первый раздел должен быть заполнен, исходя из итогов 2-го раздела. Каждый показатель занимает одно поле, которое имеет несколько мест. Исключением являются дата или какие-нибудь числа в виде десятичных дробей.

Раздел 2.1. Написание даты занимает 3 поля по порядку:

- День (2 места), месяц (2 места), год (4 места), разделены между собой точками.

- Месяц (2 поля), год (4 поля), с точкой между ними.

Дроби:

- Правильная дробь вписывается в 2 поля (числитель и знаменатель), отделённые знаком / или точкой.

- Десятичная вписывается в 2 поля, разделённые точкой, до точки идёт целая часть дроби, после – дробная часть.

Другие правила заполнения декларации:

- Постраничная нумерация начинается с титульного листа, который имеет номер 01 или 001. Это зависит от количества клеток для нумерации: если 2 клетки, то вписывается 2 цифры, если 3 клетки – то 3 цифр. Например, вторая страница имеет номер 02 или 002, а сорок пятая – 45 или 045.

- Все данные вписываются, начиная с первого поля. При электронном заполнении данные выравниваются по правому краю.

- Поля заполняются печатными заглавными буквами синими, фиолетовыми или чёрными чернилами.

- При отсутствии данных для внесения, ставится прочерк (прямая чёрточка) прямо посредине клетки.

- Если какие-то данные не заполняют все места поля, то в оставшихся клеточках справа нужно ставить прочерк.

- Все суммы даются в рублях, остатки больше 50 копеек округляются до рубля, меньше 50 коп. – отбрасываются.

- Объём указывается с точностью до 3-х знаков после запятой.

- При электронном заполнении используется шрифт Courier New (16-18).

Инструкция по заполнению

Разделы

Раздела 1.1 заполняется в следующем порядке:

Раздела 1.1 заполняется в следующем порядке:

- Вносится КБК из соответствующего справочника.

- Код ОКАТО.

- Коды видов занятости организации.

- Размер акциза, который требуется оплатить раньше 25-го.

- Размер сумм к выплате раньше 15-го.

- Суммы, на которые возможно получить вычет.

Процесс заполнения раздела 1.2:

- 010-025. Заполняются согласно предыдущим разделам.

- Общий размер акциза к уплате до 25-го дня 3-го месяца.

- Суммы, облагаемые вычетом.

Порядок заполнение 2-го раздела:

- 010, 030-040. Показатели повышения размеров налога. Данные вносятся, исходя из прил. 1-3.

- Суммы к получению вычетов на возвращённый приобретателем товар.

- Размеры затрат на приобретение сырья.

- Величина акциза на спирт при производстве винных продуктов.

- Общая сумма акцизного налога при направлении спирта на изготовление товаров, не содержащих спирт.

- Суммы, облагаемые вычетом при изготовлении продукции, не содержащей спирт.

- Суммы при продаже спирта прямой гонки.

- Вычет суммы акциза на бензин, изготовленный из давальческого сырья.

- 100 – положительное значение, 110 — отрицательное. Результат сложения пунктов 010, 030-040, вычитания 050-093.

Пункты 020 и 140 применяются для внесения данных о товарах, экспортируемых в РФ.

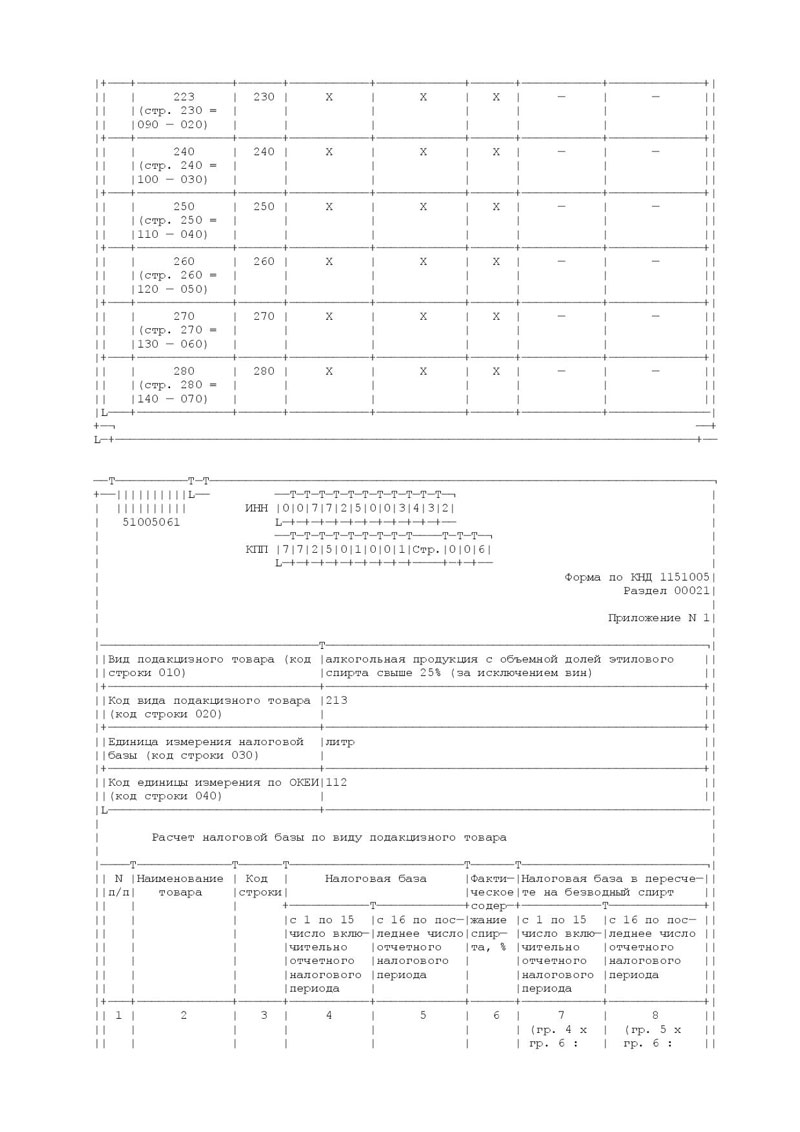

Приложения

Заполнение приложений:

- Прил. 1. Рассчитывается база по спиртосодержащим продуктам, алкоголю, транспорту.

- Прил. 2. Конкретно по отдельным классам экспортируемой продукции. Совокупная сумма фиксируется на последней странице.

- Прил.3. Производится расчёт подакцизной продукции внутри РФ, за исключением этилового спирта и транспорта.

- Прил. 4. Заполняется организациями, имеющими лицензию на безалкогольную продукцию.

- Прил. 5. Предназначен для производителей этилового спирта, отдельно по каждому приобретателю их продукции.

- Прил. 6-7. Производителям прямогонного бензина, фиксируется объём продукции и другие данные.

Вы можете у нас скачать бланки деклараций по акцизу:

- на автомобильный бензин, дизельное топливо, моторные масла;

- на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию.

Пример заполнения декларации по акцизам

Срок подачи

- Дата передачи документа – до 25-го числа следующего за прошедшим периодом исчисления налогов месяца.

- При совершении сделок с бензином прямой гонки или этиловым спиртом документ подаётся до 25-го числа третьего месяца.

Если производитель, одновременно с операциями с бензином и спиртом, совершает производство и реализацию других подакцизных товаров, то при уплате налога у него могут быть определённые сложности. По всем операциям, кроме спирта и бензина, он предоставляет декларацию до 25-го дня следующего месяца, а по данным двум продуктам – не позже 25-го числа третьего.

Оплатить налог требуется раньше 25-го числа следующего месяца. То есть в момент оплаты налога декларация не всегда подана. У налоговой инспекции нет оснований для фиксирования акцизов в карточке учёта конкретного производителя. Следовательно, произойдёт переплата по акцизам, хотя фактической переплаты не будет.

Во избежание этого, налогоплательщику рекомендовано (ст. 204 НК) подавать декларацию с оплатой первой части акцизного налога, то есть не позже 25-го дня последующего месяца. При этом в разделе 1.1 декларации отображаются данные по всем продуктам, кроме бензина и спирта, подраздел 1.2 относится к результатам по бензину или спирту.

Как автоматически заполнить декларации по алкоголю в 1С, смотрите в данном видео: