Выбор режима ЕНВД позволяет ИП и предприятиям заменить расчет и уплату налогов по отдельным направлениям деятельности на внесение регулярных фиксированных платежей. При расчете ЕНВД по каждой деятельности используется четыре обязательных параметра, одним из которых является условная (базовая) доходность. И сегодня мы узнаем, как посчитать и найти базовую доходность для ЕНВД, и что при этом говорит НК РФ.

Что такое базовая доходность при ЕНВД

Понятие и принципы доходности для расчета ЕНВД регламентированы в НК РФ, это критерий условного дохода на единицу физического показателя, взятый за отчетный период (месяц). Значение этого параметра не зависит от фактических доходов или расходов ИП и зафиксировано в ст. 346.29 НК РФ.

Алгоритм расчета ЕНВД включает следующие критерии:

- условная доходность за расчетный период по отдельному направлению работы;

- физический показатель (число сотрудников, торговых мест и т.д.);

- К1 – коэффициент, ежегодно утверждаемый Минэкономразвития РФ;

- К2 – коэффициент для понижающей корректировки, ежегодно утверждаемый местными властными органами.

Состав показателей, которые необходимы для расчета ЕНВД, зависит от условий и видов деятельности, для которых предпринимателем выбран данный режим налогообложения.

Здесь вы можете скачать таблицу кодов базовой доходности ЕНВД.

Базовая доходность ЕНВД

Физические показатели и базовая доходность при ЕНВД при розничной торговле и иных вариантах деятельности рассмотрены далее.

Это видео расскажет, для чего нужна базовая доходность при ЕНВД:

Понятие и суть

Значение условной доходности является основным элементом формулы для расчета ЕНВД и рассматривается как условная величина, далеко не всегда соответствующая реальному доходу ИП от выбранного вида деятельности. По мнению законодателя, нормативная доходность позволяет создать стабильные условия работы предпринимателя и стимулировать его к увеличению реального дохода.

Умножение показателя нормативной доходности на число физических единиц (например, сотрудников ИП) должна показать примерный реальный уровень дохода по отдельным направлениям деятельности. Нормативный показатель доходности устанавливается правительством РФ и не зависит от региона деятельности предприятия.

Функции и назначение

Назначение нормативной доходности ЕНВД заключается в определении базы для расчета налога по каждому виду деятельности, так как он подлежит корректировке на количество единиц физических показателей, а также на два дополнительных коэффициента.

Основной функцией базовой доходности признается снижение налоговой нагрузки при одновременном упрощении налогового учета и отчетности. Располагая всеми параметрами формулы ЕНВД на предстоящий период, предприятие может оптимизировать вмененные виды деятельности и существенно превысить условную доходность.

Нормативное регулирование

В систему нормативных правовых актов, регламентирующих особенности установления различных критериев ЕНВД, входят нормы НК РФ. В частности, ст. 346.29 НК РФ регламентирует параметры нормативной доходности по отдельным направлениям деятельности. Необходимо отметить, что условная доходность является неизменным показателем на протяжении с июня 2012 года.

Как расчитывается базовая доходность при ЕНВД для розницы, расскажет этот видеоролик:

Виды деятельности

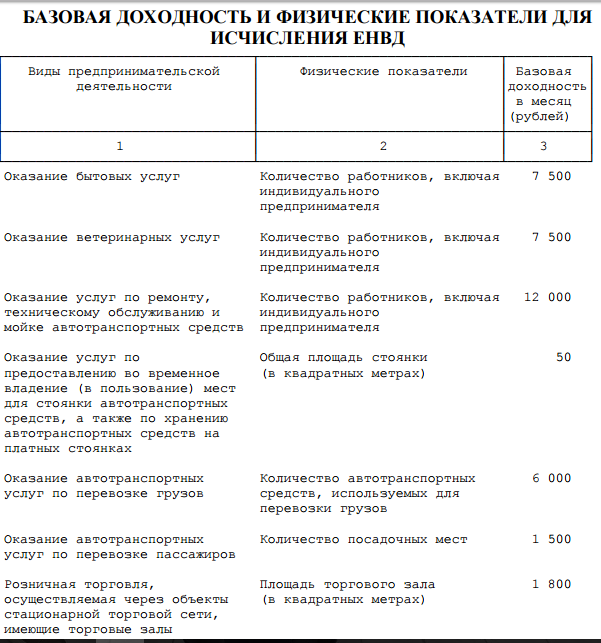

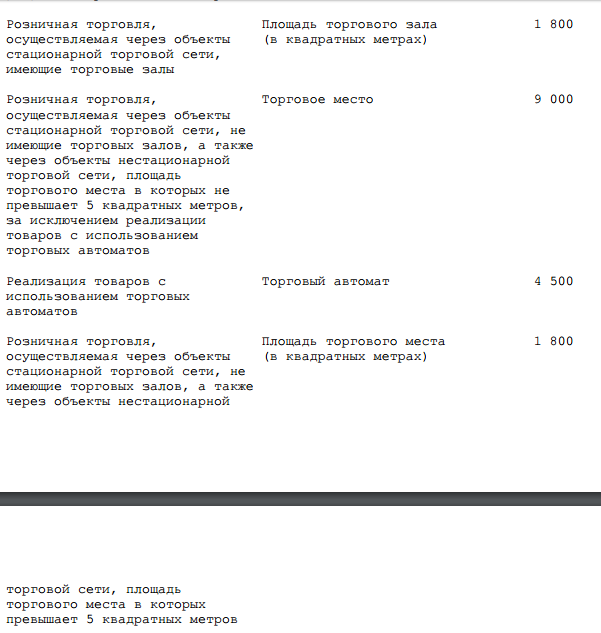

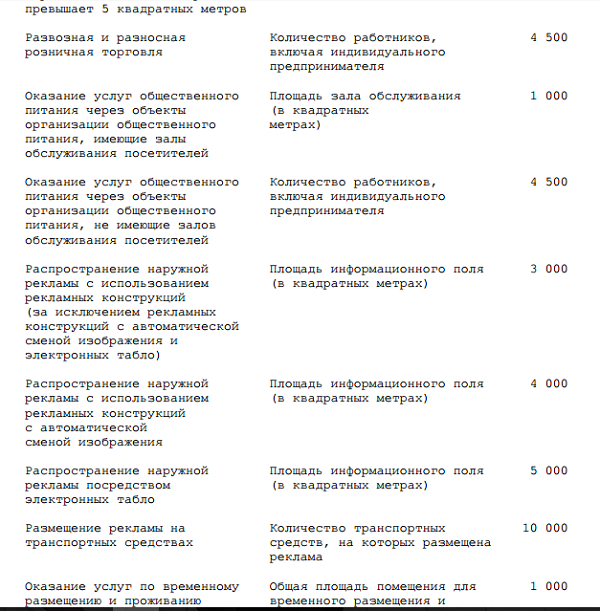

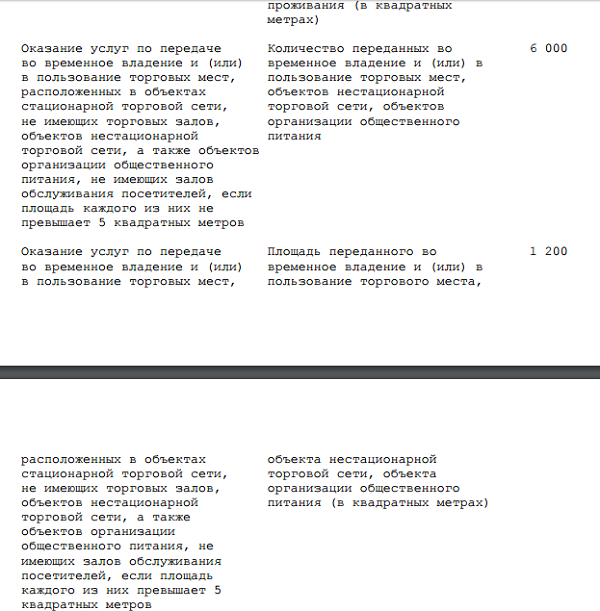

Перечень направлений деятельности, для которых зафиксирована условная доходность, регламентирован в п. 3 ст. 346.29 НК РФ. Помимо прочего, для отдельных направлений этот показатель составляет:

- бытовые услуги – 7500 рублей в месяц за одного работника;

- транспортные услуги по перевозке пассажиров – 1500 рублей в месяц за каждое посадочное место;

- реализация продукции через торговые автоматы – 4500 рублей в месяц за одну единицу оборудования;

- услуги по временному размещению – 1000 рублей в месяц за квадратный метр общей площади помещений.

Как узнать, определить и рассчитать базовую доходность при ЕНВД, читайте ниже.

Алгоритм расчета

Итак, как посчитать базовую доходность для ЕНВД? Исходя из формулы расчета платежей по ЕНВД, можно привести характерные примеры определения суммы, подлежащей уплате за расчетный период.

Итак, как посчитать базовую доходность для ЕНВД? Исходя из формулы расчета платежей по ЕНВД, можно привести характерные примеры определения суммы, подлежащей уплате за расчетный период.

Чтобы рассчитать размер доходности для конкретного субъекта налогообложения, достаточно умножить это значение по отдельному виду деятельности на значение физического показателя. Например:

- для ИП, оказывающего бытовые услуги с штатом сотрудников 6 человек (включая самого предпринимателя), базовая доходность составит 45000 рублей (7500 х 6);

- для субъекта, оказывающего услуги по перевозке на автобусе с вместимостью 40 посадочных мест, размер доходности составит 60000 рублей в месяц (1500 х 40);

- для предпринимателя, предоставляющего помещение площадью 20 кв.м. для временного размещения, такой показатель будет составлять 20000 рублей в месяц (1000 х 20).

Зная величины доходности с учетом числа единиц физического показателя, можно рассчитать размер ЕНВД. По указанным выше примерам, он составит:

- для ИП, оказывающий бытовые услуги населению, размер платежа составит: 45000 х 1.798 (К1) х 0.5 (К2) = 40455 рублей;

- для предприятия, оказывающего услуги по перевозке пассажиров, размер платежа составит: 60000 х 1.798 (К1) х 0.5 (К2) = 53940 рублей;

- для предпринимателя, предоставляющего помещение, размер платежа составит: 20000 х 1.798 (К1) х 0.5 (К2) = 17980 рублей.

В данном расчете базовой доходности для ЕНВД использован коэффициент-дефлятор (К1), утвержденный на 2017 год в значении 1.798, а также корректирующий местный коэффициент (К2), который может находиться в пределах от 0.005 до 1.

Это видео расскажет, как найти базовую доходность при ЕНВД для ИП: