Материальная выгода представляет собой положительные характеристики ситуации, при которых физическое лицо освобождается от каких-либо расходов. Эти затраты могли бы фактически быть, но в силу определенных обстоятельств они отсутствуют.

Наиболее распространенным примером материальной выгоды является экономия на процентах в случаях, когда организация выдает беспроцентный займ своим сотрудникам, или при приобретении финансовых инструментов, к примеру, ценных бумаг.

Отражение в бухгалтерском учете

Поскольку материальная выгода в экономическом смысле — это доход физического лица, с нее необходимо удерживать НДФЛ, а затем перечислять его в бюджет. Кроме того, как доход, так и налог должны быть отражены в налоговой отчетности по НДФЛ, а потому по этой ситуации должна иметься соответствующая документация. Основная документация по НДФЛ — это 2-НДФЛ и 6-НДФЛ, и в каждом из этих документов должна быть отражена материальная выгода и налог с нее.

Доход в форме материальной выгоды по НДФЛ описан этим видеороликом:

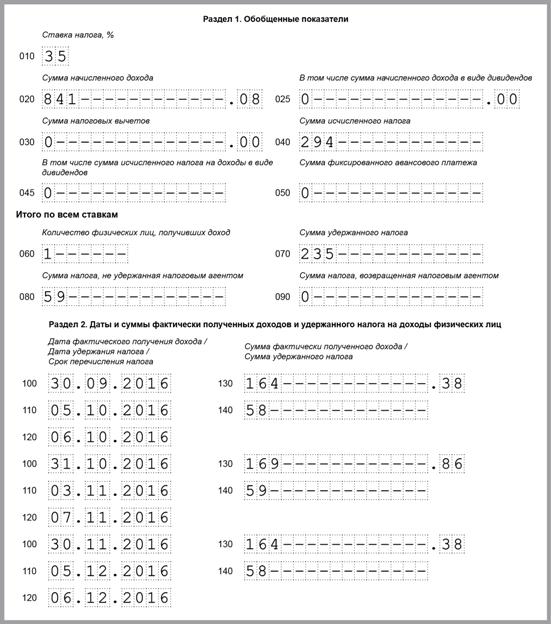

В 6-НДФЛ

Что касается отчета 6-НДФЛ, то данные показатели должны отражаться как в первом, так и во втором разделе. Налоговой ставкой, по которой облагается материальная выгода, является 30 либо 35%, поэтому данные суммы нельзя причислить к налогу по ставке 13%, следовательно, НДФЛ с мат. выгоды нужно показывать отдельно.

- В первом разделе для него существуют свои собственные графы, в которых прописывается сумма материальной выгоды, которую получило физическое лицо, а также сумма налога, которую удержали с сотрудника.

- Во втором разделе также необходимо отразить удержанный налог отдельно от всех других налогов и доходов, и при этом учесть, что датой признания дохода считается последний день календарного месяца. Это будет строка 110. Сумма, которая удержана в качестве налога с мат. выгоды, отображается по строке 130 второго раздела расчета 6-НДФЛ.

Скачать бланк для заполнения 6-НДФЛ можно здесь, ознакомиться с примером — ниже.

Образец заполнения 6-НДФЛ с указанием материальной выгоды

В 2-НДФЛ

Что касается справки 2-НДФЛ, то в ней также отражается материальная выгода и налог на нее, точно также как и любой другой доход. Иными словами, для такой формы дохода необходимо заполнить показатели с месячной разбивкой, а также отобразить суммы исчисленного, удержанного и перечисленного НДФЛ.

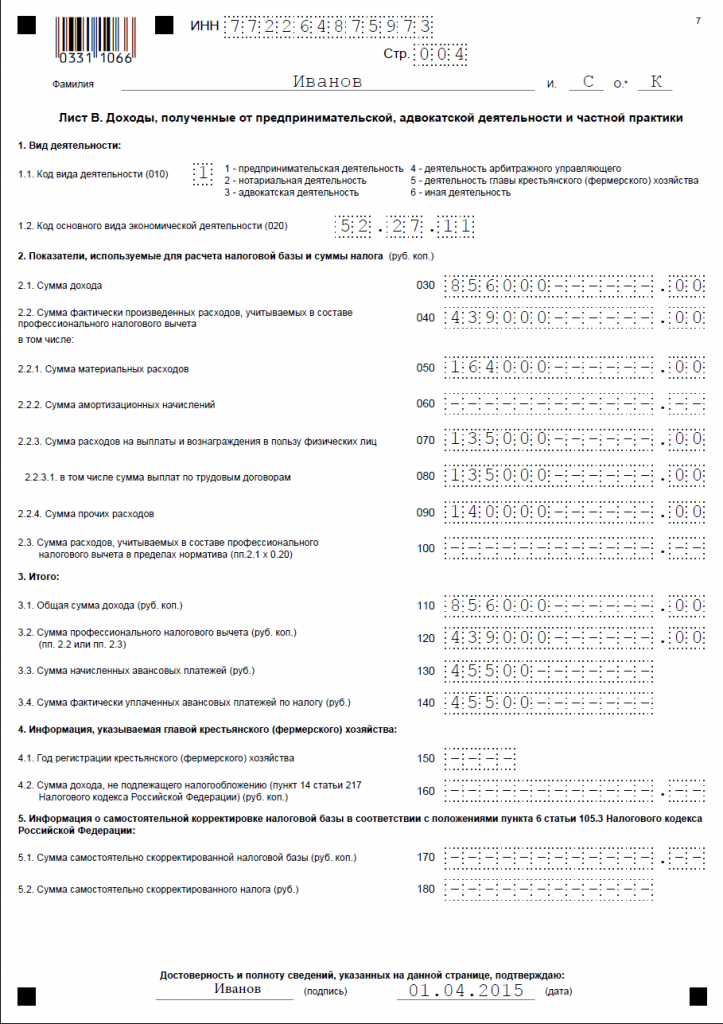

В 3-НДФЛ

Эти два документа заполняются налоговым агентом, удерживающим НДФЛ, то есть непосредственно работодателем физического лица. Однако существует ситуация, когда и сам человек будет отражать мат. выгоду и НДФЛ с нее — это расчет по форме 3-НДФЛ.

Он подается в том случае, если человек принимает решение вернуть удержанный НДФЛ, имея право на какие-либо налоговые вычеты. В этом случае заполнение блока, относящегося к материальной выгоде, аналогично заполнению блока по основному доходу в виде заработной платы.

Образец-пример заполнения 3-НДФЛ при материальной выгоде

Расчет НДФЛ с материальной выгоды

Ставка

Что касается ставки по НДФЛ с мат. выгоды, то она зависит от того, является ли физическое лицо налоговым резидентом или же нет. В первом случае она будет равна 35%, а во втором случае — 30%.

Согласно законодательству код дохода при экономии на процентах, указываемый в 2-НДФЛ по этому налогу, является 2610. Именно его необходимо показывать в документе, чтобы налоговые органы понимали, какой именно доход отражается в документе.

дата получения дохода в виде материальной выгоды от экономии на процентах в НДФЛ — тема видео ниже:

Формула

Формула расчета НДФЛ с мат. выгоды не так уж сложна и может быть представлена в следующем виде: НДФЛ мв = МВ * ставка%, МВ = Займ * (2/3 * % ставка ЦБ — %) / 365 (366) * кол-во дн, где

- МВ — мат. выгода;

- Займ — размер выданного займа;

- % ставка ЦБ — ставка рефинансирования, установленная Центральным Банком;

- % — процент, под который выданы денежные средства;

- кол-во дн. — количество дней в календарном месяце, в течение которого пользуются денежными средствами.

Пример

Рассмотрим пример расчета мат. выгоды по беспроцентному займу и НДФЛ с нее.

Компания ООО «Турист» выдала своему сотруднику беспроцентный займ в размере 60 000 рублей на срок 6 месяцев с 01.01.2017 г. по 30.06.2017 г. Сотрудник является налоговым резидентом, поэтому материальная выгода облагается по ставке 35%, и возвращает он займ ежемесячно по 10 000 рублей. На момент выдачи займа ставка рефинансирования составляла 10%, с 27 марта — 9,75%, со 2 мая — 9,25%. Разные ставки рефинансирования необходимо обязательно учитывать, поскольку они влияют на размер налога.

Расчет мат. выгоды и НДФЛ по ней за разные месяцы будет выглядеть следующим образом:

- январь

- МВ = 60 000 * (2/3 * 10% — 0%) / 365 * 31 = 339,73 руб.

- НДФЛ = 339,73 руб. * 35% = 118,91 руб.

- февраль

- МВ = 50 000 * (2/3 * 10% — 0%) / 365 * 28 = 255,71 руб.

- НДФЛ = 255,71 руб. * 35% = 89,50 руб.

- март

- МВ (до 27 марта) = 40 000 * (2/3 * 10% — 0%) / 365 * 26 = 189,95 руб.

- МВ (после 27 марта) = 40 000 * (2/3 * 9,75% — 0%) / 365 * 5 = 35,62 руб.

- НДФЛ = (189,95 руб. + 35,62 руб.) * 35% = 78,95 руб.

- апрель

- МВ = 30 000 * (2/3 * 9,75% — 0%) / 365 * 30 = 160,27 руб.

- НДФЛ = 160,27 руб. * 35% = 56,10 руб.

- май

- МВ (до 2 мая) = 20 000 * (2/3 * 9,75% — 0%) / 365 * 1 = 3,56 руб.

- МВ (после 2 мая) = 20 000 * (2/3 * 9,25% — 0%) / 365 * 30 = 101,37 руб.

- НДФЛ = (3,56 руб. + 101,37 руб.) * 35% = 36,73 руб.

- июнь

- МВ = 10 000 * (2/3 * 9,25% — 0%) / 365 * 30 = 50,68 руб.

- НДФЛ = 50,68 руб. * 35% = 17,74 руб.

Бухгалтерские проводки

Все операции по выдаче займа и начислению НДФЛ в обязательном порядке должны отражаться по счетам бухгалтерского учета. При выдаче займа работнику бухгалтер обязан составить такие проводки:

Все операции по выдаче займа и начислению НДФЛ в обязательном порядке должны отражаться по счетам бухгалтерского учета. При выдаче займа работнику бухгалтер обязан составить такие проводки:

- Д 73 К 50,51 — выданы денежные средства

- Д 70 К 68 — НДФЛ по мат. выгоде удержан из зарплаты

- Д 68 К 51 — НДФЛ перечислен в бюджет

- Д 70 К 73 — часть займа удержана из зарплаты

Срок уплаты

Отметим, что удержанный НДФЛ следует направить в бюджет государства не позднее дня, последующего за днем получения какого-либо дохода. Зачастую это бывает заработная плата, а потому налог обязательно должен отправляться в бюджет не позднее дня, следующего за выплатой сотруднику причитающейся ему заработной платы.

Как не платить НДФЛ с материальной выгоды, отменив прощение долга, расскажет данный видеоролик: