Деятельность каждого коммерческого предприятия всегда нацелена на извлечение прибыли. Если она ведется довольно успешно, то возникает желание расширения путем создания филиалов в других российских регионах. Работники обособленных подразделений, представительств или филиалов нацелены на выполнение таких же задач, как и в головной компании. Фактический адрес подразделения всегда отличен от юридического.

Новое отделение обособленное подразделение обязано пройти регистрацию в ИФНС по месту осуществления коммерческой деятельности. Итак, как открыть обособленное подразделение для регистрации ККМ и для других целей?

Перечень документов

Итак, для начала рассмотрению подлежат документы для регистрации обособленного подразделения в ИФНС. Решение о формировании подразделения, представительства или филиала принимается собранием акционеров и фиксируется протоколом. С этого момента в течение следующего месяца юрлицо обязано поставить на налоговый учет с включением в ЕГРЮЛ свое новое отделение.

Чтобы зарегистрировать представительство или филиал, необходима тщательная подготовка целого пакета документов:

- копию протокола собрания, на котором акционерами принято решение создать подразделение компании

- копию положения о подразделении

- копии учредительных документов головного предприятия с изменениями

- копию свидетельства о госрегистрации головного предприятия

- копии приказов о назначениях руководителя и главного бухгалтера открывающегося подразделения

- выписку из ЕГРЮЛ основного юридического лица

- заявления по формам Р13001 о внесении изменений в Устав и Р13002 о внесении изменений в ЕГРЮЛ

Все копии нужно заверить нотариусом. В случае, если отделение компании будет располагаться в арендованном помещении, то дополнительно нужно предоставить ксерокопию договора аренды.

Обособленное подразделение после регистрации будет иметь такой же ИНН, как и головное предприятие. Отличным будет лишь присвоенный подразделению КПП. Это значит, что новое отделение компании не будет являться самостоятельным юридическим лицом.

В этом видео рассмотрена возможность регистрации обособленного подразделения:

Составление и подача заявления

В случае, если нет необходимости вносить изменения в Устав компании, то вместо заявления Р13001 подают другое заявление — Р14001. Эти два заявления между собой схожи. Любое из этих заявлений оформить легко, если четко следовать инструкции по заполнению. Нужно просто внимательно отвечать на каждый вопрос.

- На сегодняшний день юридическим лицам не вменяют обязанности указывать сведения в Уставе о филиалах и представительствах, поэтому нет необходимости заполнять форму Р13002. Сегодня ее практически не используют.

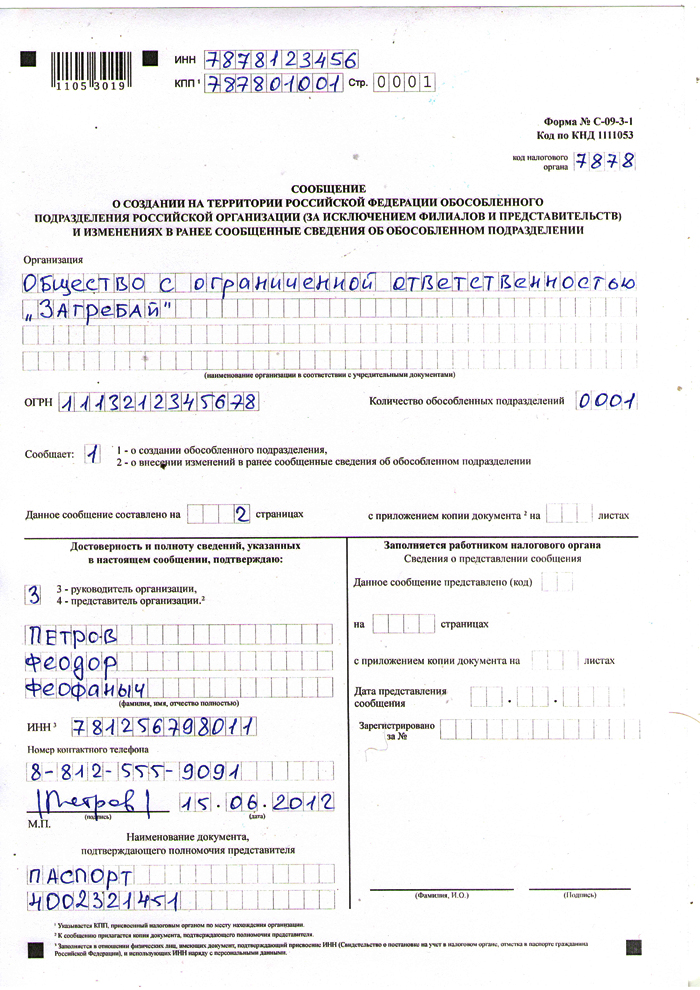

- Если компания принимает решение об открытии подразделения, не указанного в ГК РФ, то в налоговую инспекцию достаточно передать уведомление о регистрации обособленного подразделения формы С-09-3-1, заполнив по инструкции.

Составленное заявление вместе с заверенными нотариально копиями подготовленных документов или сообщение С-09-3-1 следует предоставить непосредственно в ИФНС по месту расположения вновь организованного обособленного подразделения. Другой вариант — отсканированные документы передать в электронном виде по соответствующим каналам связи. Заверяются такие документы электронной подписью. Через 5 дней можно получить уведомление о госрегистрации нового обособленного подразделения.

Про штрафы за несвоевременную государственную регистрацию обособленного подразделения в налоговой инспекции, порядок и сроки на это читайте ниже.

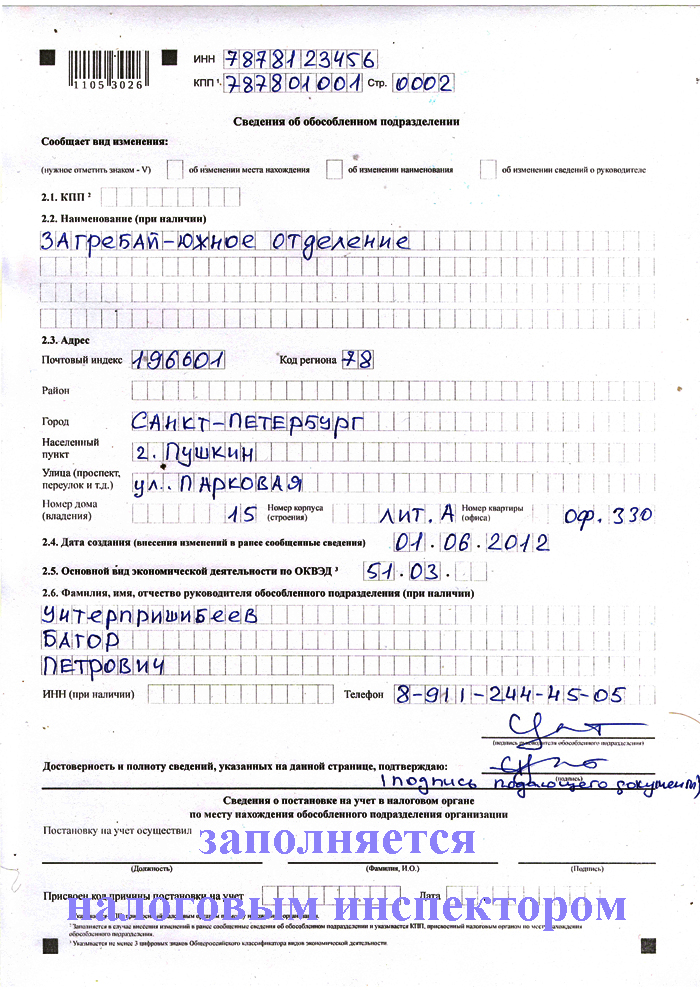

Образец заполнения заявления о регистрации обособленного подразделения найдете ниже, а бланк можете скачать здесь.

Образец заполнения заявления о регистрации обособленного подразделения

Это видео расскажет подробно об этапах регистрации обособленного подразделения:

Этапы регистрации обособленного подразделения

Несвоевременная постановка на учет открытого обособленного подразделения грозит юридическому лицу и ответственным лицам немалыми штрафами. Поэтому при постановке на учет представительства или филиала следует придерживаться основных правил:

- Подразделениями, филиалами, представительствами являются обособленные структуры, которые находятся по адресу, отличному от юридического. Срок их деятельности — больше 1 месяца.

- С даты начала работы подразделения дается не больше 30 дней для его регистрации. Оформлять на работу персонал можно с даты регистрации. Нарушение сроков грозит следующими штрафами:

- 10 000 руб — за просроченную подачу документов в ИФНС с целью регистрации подразделения

- 40 000 руб (эту сумму могут увеличить) — за отсутствие регистрации подразделения

- 2 000 руб — 3 000 руб — административный штраф виновному лицу

- Подготовить для передачи в ИФНС необходимый пакет документов. Если создается сразу несколько подразделений, то документы проще подать в ту ИФНС, где зарегистрирована головная фирма. Налоговые органы передадут всю информацию в инспекции по месту нахождения подразделений не позже пяти рабочих дней.

- Если подразделение откроет свой расчетный счет и будет формировать свой баланс, то его следует в месячный срок с даты регистрации в ИФНС также зарегистрировать во внебюджетных фондах.

Оплата госпошлины

За регистрацию обособленного подразделения в налоговой госпошлин законом не установлено. Все денежные издержки по постановке на учет будут складываться только из цен на освидетельствование ксерокопий документов у нотариуса.

Не забывайте также о необходимости регистрации обособленного подразделения в фондах ПФР и ФСС (как и в случае с ООО).

О регистрации обособленного подразделения, а также о ККТ в нем расскажет видео ниже: