При создании компании необходимо не только определиться с местом ее расположения и сферами деятельности, но и понимать расходы, связанные с налогообложением. Для этого потребуется заранее сделать выбор в пользу той или иной системы, по которой происходит внесение обязательных платежей в бюджет. Чтобы воспользоваться выгодами применяемого режима, стоит рассмотреть их плюсы и недостатки.

Будут рассмотрены наиболее часто используемые, основные виды систем налогообложения для ООО. Режим соглашений о разделе продукции ограничен сферой добычи полезных ископаемых и применяется весьма редко. Итак, давайте рассмотрим вопросы о том, по какой системе налогообложения работать ООО, как узнать, на какой системе оно находится, и в чем преимущества каждого из вариантов.

Факторы отбора

Применение того или иного налогового режима зависит от следующих факторов:

- состав контрагентов компании и их потенциальные пожелания;

- количество сотрудников в штате;

- сфера деятельности организации;

- стабильное извлечение прибыли;

- размер потенциальных доходов в предстоящем году.

Такая информация поможет выбрать наиболее подходящую систему уплаты налогов и оптимизировать эти расходы.

А теперь давайте узнаем, как и какую систему налогообложения лучше выбрать для ООО.

Про системы налогообложения ООО расскажет специалист в этом видео:

Выбор системы налогообложения для ООО

УСН, ЕНВД, патентная, вмененная, общая системы налогообложения для ООО, отчетности, заявления о выборе и особенности их применения — все это рассмотрено ниже.

Выбор СН

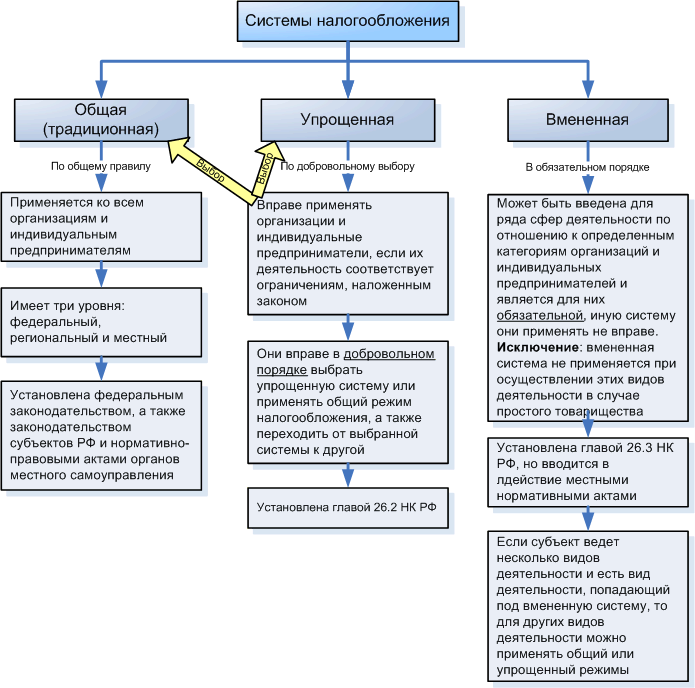

Общая

Особенности

Этот режим применяется по умолчанию. Если компания не уведомила о том, что желает вносить налоги по иным правилам, в отношении нее используется общая система. Ее особенности приведены в таблице.

| Кто может использовать? | Налогооблагаемые объекты | Ставка платежа | Период расчета |

|---|---|---|---|

| Любые компании | A. Прибыль, полученная в ходе деятельности. B. Цена принадлежащего компании имущества, в среднем по году. C. Добавленная в ходе реализации стоимость. | A. 20 % от исчисленной прибыли. B. Не более 2,2 % от стоимости, определенной в данных бухучета. C. В диапазоне от 0 до 18 %, в зависимости от вида товара или услуги. | A. Календарный год. B. Календарный год. C. Ежеквартально. |

Плюсы и минусы

Такая общая система обладает единственным преимуществом. Компания, применяющая ее уплачивает НДС, поэтому сотрудничество с ней будет интересно для крупных клиентов. Они смогут оптимизировать его уплату.

Если в число партнеров организации не будут входить такие ключевые клиенты и она лишь начинает свою деятельность, следует учитывать недостатки общей системы.

- Как правило, высокая, в сравнении с другими вариантами, нагрузка, связанная с платежами в бюджет.

- Повышенное внимание со стороны налоговых инспекций. НДС выступает одним из основных источников пополнения казны, поэтому проверки, касающиеся его уплаты, проводятся гораздо чаще.

- Сложности при расчете налогов. Для этого придется привлекать дополнительные штатные единицы, что приведет к росту численности сотрудников и расходов на выплату заработка (опытные специалисты стоят дороже).

Далее будет рассмотрена упрощенная система налогообложения для ООО, особенности и доходы при таковой.

Упрощенная

Если компания только начинает работать на рынке, ей целесообразно оптимизировать перечисление платежей в бюджет. Одним из способов выступает использование УСН.

Если компания только начинает работать на рынке, ей целесообразно оптимизировать перечисление платежей в бюджет. Одним из способов выступает использование УСН.

Чтобы применить этот режим, нужно подать соответствующее уведомление по месту налоговой регистрации. Действующие компании должны успеть направить документ до конца года, предшествующего переходу на такую систему. Если юрлицо только создано, то у него есть 30 дней для передачи уведомления (период рассчитывается с даты, указанной в свидетельстве о постановке на налоговый учет).

Особенности

Особенности УСН приведены в таблице.

| Тип УСН | Кто может использовать? | Налогооблагаемые объекты | Ставка платежа | Период расчета |

|---|---|---|---|---|

| Обложение доходов | Компании, чей доход за 3 первых квартала года, предшествующего переходу не превышает 112,5 млн рублей. Имеются ограничения, касающиеся сфер деятельности и другие запреты применять УСН. | Полученные доходы, которые не подлежат уменьшению на произведенные расходы. | До 6 %. Регионы вправе снижать ее до 1 %. | Ежегодный. Если доходы образовывались в квартале, компания должна вносить авансовые платежи. |

| Обложение доходов за вычетом расходов | Доходы, уменьшенные на размер произведенных расходов. Доходы, если используется минимальна налоговая ставка. | До 15 %. Региональные власти могут снизить ее до 5 %. Минимальная ставка составляет 1 %. |

Плюсы и минусы

УСН обладает следующими плюсами:

- необходимость вносить 1 платеж вместо 3-х;

- периодичность уплаты не чаще раза в 3 месяца;

- ежегодное декларирование.

К числу отрицательных сторон такого режима относится наличие значительного числа ограничений.

- Финансовые лимиты предполагают возможность применения УСН только до тех пор, пока совокупность полученных доходов не превысит 150 млн рублей в год. Дополнительной сложностью является наложенный государством мораторий на увеличение этого предела при инфляции (действует до 2020 года).

- Имущественные лимиты. Если стоимость имущества компании превышает 150 млн рублей, она тоже не сможет воспользоваться УСН.

- Ограничения в отдельных сферах деятельности. Этот режим невозможно применять участникам финансовых рынков (банкам, страховщикам и др.), организаторам азартных игр и иным компаниям, указанным в ст. 346.12 НК РФ.

- Лимиты численности штата. УСН нельзя применить тем компаниям, в которых трудоустроено более 100 сотрудников.

- Холдинговые ограничения, предполагающие невозможность использования такого режима, если доля другой компании в уставном капитале налогоплательщика выше 25 %.

Принимая решение о выборе этой системы, следует исходить из прогноза роста организации и состава клиентов, на которых она ориентируется (крупные фирмы предпочитают взаимодействие с плательщиками НДС).

О том, работает ли система налогообложения ЕНВД для ООО с НДС, а также в чем ее суть, расскажем ниже.

Про различия в системах налогообложения ООО расскажет этот видеоролик:

ЕНВД

В отдельных ситуациях наиболее выгодным будет использование этого режима. Он также предполагает замену НДС, налога на прибыль и на имущество единственным платежом. Чтобы перейти на такую систему, понадобится направить уведомление в налоговую инспекцию и встать на учет в качестве плательщика ЕНВД.

Особенности

Особенности этого режима приведены в таблице.

| Кто может использовать? | Налогооблагаемые объекты | Ставка платежа | Период расчета |

|---|---|---|---|

| Компании, осуществляющие строго определенную деятельность. Региональными законами могут устанавливаться отдельные особенности. | Заранее определенный доход, находящийся вне зависимости от фактически получаемой прибыли. | Не более 15 %. В регионах ставка может снижаться до 7,5 %. | Ежеквартально. |

Плюсы и минусы

ЕНВД обладает почти всеми преимуществами, присущими ЕСН. В сравнении с последним такая система обладает дополнительными плюсами:

ЕНВД обладает почти всеми преимуществами, присущими ЕСН. В сравнении с последним такая система обладает дополнительными плюсами:

- отсутствие необходимости отчитываться о размере полученных доходов (этот показатель носит плановый характер);

- возможность применения для определенной деятельности наряду с УСН;

- более простая процедура перехода на ЕНВД (компании не потребуется ждать следующего года).

ЕСХН

Эта система применяется в узкой сфере аграрного производства. Переход на ЕСХН осуществляется, если доля доходов от сельскохозяйственной деятельности составляет не менее 70 % в предшествующем направлению уведомления году. Вновь созданной компании необходимо направить документ в 30-дневный срок с момента регистрации.

Особенности

Особенности этой системы приведены в таблице.

| Кто может использовать? | Налогооблагаемые объекты | Ставка платежа | Период расчета |

|---|---|---|---|

| Компании, преимущественно занимающиеся сельским хозяйством или аквакультурой или отловом рыбы. | Доходы, уменьшенные на величину доказанных и обоснованно произведенных расходов. | 6 % | Ежегодно. Предусматриваются авансовые платежи по итогам полугодия. |

Плюсы и минусы

К числу положительных сторон ЕСХН относится следующее:

- простота проведения расчетов, в сравнении с общей системой;

- отсутствие ряда ограничений, присущих УСН (например, по средней численности сотрудников);

- замена 3-х налогов одним.

К недостаткам следует отнести особые ограничения. Примером выступает невозможность использования ЕСХН, если организация производит подакцизные товары (табак, алкоголь). Также существует лимит штата для рыболовных предприятий (не более 300 человек).

Полезная информация

Для того, чтобы оптимизировать уплату налогов, необходимо не только сопоставить планируемую деятельность с потенциальными платежами, но и знакомиться с требованиями закона к самим компаниям, которые могут применять тот или иной режим.

Многих интересует вопрос о том, как узнать систему налогообложения ООО по инн онлайн. Для этого советуем воспользоваться официальным сайтом ФНС и порталом Госуслуги.

Выбор системы налогообложения при регистрации ООО, как и формы бизнеса вообще — дело ответственное, требующее вдумчивого подхода.

Данный видеосюжет подробно расскажет о том, какая применяемая система налогообложения в ООО лучше и как ее поменять для целей бизнеса: