при регистрации ИП")

От налоговых платежей никуда не деться. У индивидуальных предпринимателей эта необходимость возникает сразу же следом за регистрацией. И если сам факт налогообложения не обсуждается, то в порядке начисления и сроках выплаты есть выбор. И это зависит от того, на каком режиме налогообложения остановился предприниматель. И задуматься об этом стоит перед регистрацией. Данная статья расскажет вам, как встать на ЕНВД при регистрации ИП, когда платить налоги после регистрации, а также о других важных моментах.

Преимущества и недостатки перехода на ЕНВД при регистрации ИП

Предпринимателям, только начинающим свою деятельность, сложно сразу ввести в свой обиход полный налоговый учет. Поэтому им предлагается выбор из нескольких упрощенных систем налогообложения (пр. УСН, ЕСХН, ПСН). Одной из них является ЕНВД (она же «вмененка»).

О том, что выбрать, УСН или ЕНВД при открытии ИП, расскажет специалист в видео ниже:

Почему стоит перейти

Многих предпринимателей привлекает именно эта система, и вот почему:

- Отсутствует необходимость платить несколько налогов, и уменьшаются социальные платежи.

- Упрощается бухгалтерский учет. Это дает возможность обходиться без профессиональных бухгалтеров.

- Есть коэффициенты, снижающие процентную ставку.

- При расчете налога на вмененный доход для начинающих свою деятельность предприятий возможны льготы.

- Дополнительная прибыль не облагается налогом.

Почему прежде стоит подумать

- При отсутствии прибыли налог все равно придется заплатить. Понижающие коэффициенты его лишь немного скорректируют.

- Освобождение от уплаты НДС создает определенные трудности в работе с компаниями, которые данный налог платят.

Возможность использования

Использование предпринимателем ЕНВД в качестве системы налогообложения – дело добровольное. Но для выполнения такого перехода ИП должен придерживаться требований законодательства на род деятельности для применения вмененного дохода. Данный налог распространяется на следующие сферы:

- Оказание ветеринарной помощи.

- Оказание бытовых услуг.

- Услуги автосервиса.

- Пассажирские и грузовые услуги автотранспорта.

- Торговля (розничная).

- Рекламная деятельность (только по размещению наружной и уличной рекламы).

- Организация общественного питания.

- Услуги по аренде жилья, служебных помещений, торговых площадей и земельных участков.

О том, когда регистрация ИП в качестве плательщика ЕНВД невозможна, расскажем ниже.

Когда ЕНВД не подлежит использованию

Есть и ограничения. ЕНВД не применяют, когда:

- ИП оказывает услуги в медицинской сфере.

- Работает в сфере социального обеспечения.

- При предоставлении в аренду заправочных станций.

- При численности сотрудников ИП более ста человек.

- Если ИП осуществляет трастовые операции.

О том, как выбрать и перейти на ЕНВД при регистрации ИП, читайте ниже.

Процесс перехода

Если предприниматель принял решение сразу стать плательщиком ЕНВД и род его деятельности соответствует существующим требованиям, то это значительно облегчит процесс перехода.

Необходимые документы

В первую очередь это касается подбора необходимого комплекта документов. Если предприниматель переходит на налог по вмененному доходу одновременно с регистрацией ИП, то к документам, необходимым для этого, следует добавить:

- Заявление, заполненное по форме ЕНВД 2 (два экземпляра).

- Паспорт и его копию.

- Подтверждение оплаты пошлины.

Далее рассмотрена подача заявления на ЕНВД при регистрации ИП.

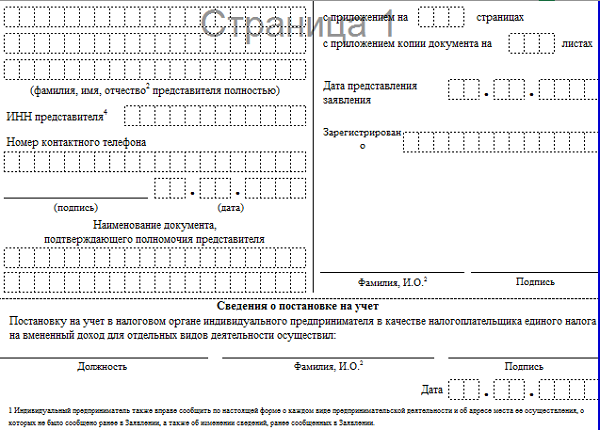

Заполнение заявления

Заявление пишется на специальном бланке, образец которого можно взять в налоговой или скачать в интернете. Заполнять надо пустующие клетки заглавными печатными буквами следующим образом:

- Вверху предприниматель записывает свой ИНН и чуть ниже номер страницы (001).

- Еще ниже и правее код инспекции ФНС, в которой происходит регистрация.

- Затем в трех последовательных строках предприниматель вписывает фамилию, имя и отчество.

- И ниже, в графе ОГРНИП – свой индивидуальный номер.

- Внизу левой части – дата начала работы по ЕНВД.

- Следом заполняется приложение, начиная с указания числа листов.

- В приложении в верхней части левой половины ставится цифра «1», если заявление подает предприниматель, и цифра «2», если его представитель.

- Далее следуют данные на представителя (если он подает заявление).

- Ниже контактный телефон.

- Подпись лица, подтверждающего данные заявления (предприниматель или его представитель) и дата заполнения.

- Правую сторону заполняют в налоговой.

Скачать форму-бланк заявления на применение ЕНВД при регистрации ИП можно здесь, а образец — здесь.

Заявление на применение ЕНВД при регистрации ИП

Далее представлена пошаговая инструкция регистрации ИП и ЕНВД.

О заполнении заявления и особенностях перехода на ЕНВД при регистрации Ип расскажет этот видеоролик:

Пошаговая процедура

- Проверить соответствует ли планируемая сфера деятельности ИП требованиям законодательства к применению ЕНВД.

- Если соответствует, то можно приступать к процедуре, а для этого надо выяснить, в какой инспекции вы будете становиться на учет ЕНВД (обязательно по месту регистрации).

- Затем – подготовка документов на регистрацию с одновременным переходом на налог по вмененному доходу, включая заполнение ЕНВД 2.

- Подать документы в инспекцию.

Про срок подачи ЕНВД-2 при регистрации ИП читайте ниже.

Сроки и штрафы

Сроки по переходу на ЕНВД регламентируются Налоговым кодексом РФ. Если ИП собирается перейти на налог по вмененному доходу, то он должен в течение пяти дней после регистрации подать заявление об этом. При нарушениях в этой сфере предусмотрены следующие санкции:

Сроки по переходу на ЕНВД регламентируются Налоговым кодексом РФ. Если ИП собирается перейти на налог по вмененному доходу, то он должен в течение пяти дней после регистрации подать заявление об этом. При нарушениях в этой сфере предусмотрены следующие санкции:

- При неподаче заявления о переходе на ЕНВД в положенный пятидневный срок штраф составит десять тысяч рублей.

- Если предприниматель ведет деятельность, предусматривающую налогообложение по ЕНВД, без установленной законом регистрации, то штраф составит минимум сорок тысяч рублей.

Из вышесказанного видно, что нарушение правил и срока перехода на ЕНВД может быть чревато большими расходами.

Финансовый вопрос

При переходе на уплату налога на вмененных доход ИП освобождается от следующих платежей:

- НДС.

- Налог на заработанную ИП прибыль.

- Налог на имущество.

- Взносы в пенсионный фонд и соцстрах.

В этой формуле:

- Базовая доходность (БД) – определяется по видам деятельности Налоговым кодексом.

- Физический показатель (ФП) – количественная характеристика бизнеса.

- К1 – индекс, устанавливаемый правительством.

- К2 – коэффициент от местных органов власти.

- 15% – налоговая ставка.

Данное видео расскажет, почему при регистрации ИП, даже если вы точно уверены, что будете работать на ЕНВД, стоит подать уведомление и на УСН: