Типовые формы унифицированной отчетности помогают ИП и предприятиям организовывать ревизионные мероприятия в рамках общей инвентаризации. Так, бланк ИНВ-11 – таблица, готовая к заполнению сведениями, полученными в ходе проверки обязательств предприятия перед контрагентами.

Проведение инвентаризации по направлению заключается в пересчете данных расходов будущих периодов, которые аккумулируются по счету 97 в бухгалтерском учете. Полученные сведения сличаются с данными первичной документации. Показатели в соответствующих регистрах используются как документы, подтверждающие фактическое наличие таких затрат или последовательное отнесение их в расходы в будущих периодах.

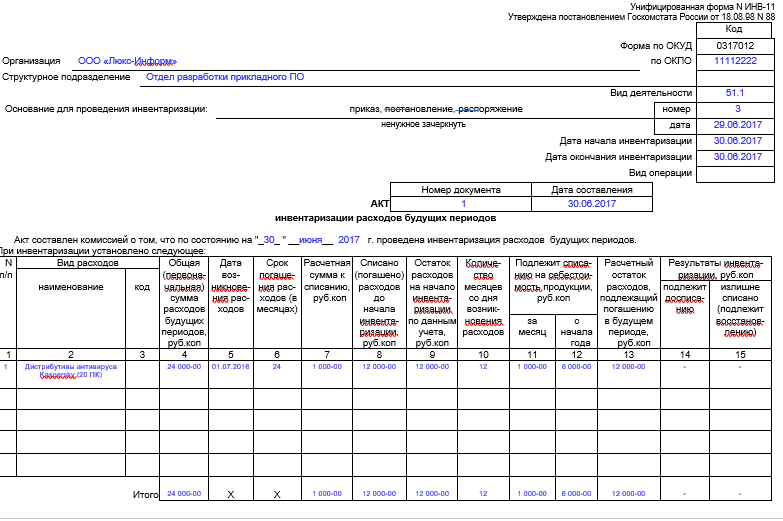

Что такое акт инвентаризации расходов будущих периодов (ИНВ-11)

Функциональность формы заключается в заполнении табличной части и последующим оформлением для придания бланку юридического значения. Подписать регистр надлежит лицам, ответственным за ведение бухгалтерского учета на предприятии, штатным проверяющим и руководителю.

Оформление поступления расходов будущих периодов показано в данном видео:

Понятие и цели

Активы предприятия представляют собой его основную ценность. По этой причине первыми, кто должен контролировать такое имущество, являются ответственные должностные лица. В состав активов, которые подлежат мониторингу в ходе инвентаризационных мероприятий, входят такие затраты, как:

- Строительные работы, которые ожидаются в перспективе. На основании смет и иных документов планируются в стоимостном выражении предстоящие расходы на приобретение материалов, оплату услуг подрядных организаций;

- Затраты, которые невозможно причислить к таковым на основании содержания руководящих документов (классические ПБУ). К этой категории в большинстве случаев относятся расходы на страхование работников, их имущества и авто. В ИНВ-11 также попадет оплата услуг лицензирования, государственной пошлины;

- Программное обеспечение, которое используется компанией по лицензионному соглашению.

Нормы в этой сфере

Основным руководящим документом, регламентирующим саму форму и порядок ее издания на предприятии, продолжает оставаться Постановление Госкомстата Российской Федерации 88 1998 года. В своде унифицированных отчетов приводятся рекомендации к заполнению и использованию табличной части.

Основным руководящим документом, регламентирующим саму форму и порядок ее издания на предприятии, продолжает оставаться Постановление Госкомстата Российской Федерации 88 1998 года. В своде унифицированных отчетов приводятся рекомендации к заполнению и использованию табличной части.

В своих доводах при отклонении от формы бухгалтерские работники могут ссылаться на специфику деятельности предприятия и указание Минфина России ПЗ 10/2012. Для упреждения противоречий с контролирующими ведомствами используемый для инвентаризации расходов в будущих периодах рекомендуется закрепить отчет в альбоме учетной политики.

Заполнение акта

Готовый к подписи документ содержит достаточное количество полей, в которых может быть отражено максимальное количество информации:

- Суммы, которые будут отнесены на расходы в будущем периодам, по наименованиям;

- Свод соответствующих трат;

- Дата, в которую ожидается возникновение расходов в будущем, а также ожидаемый срок погашения;

- Суммы, планируемые к списанию расходов, которые будут начислены;

- Период в месяцах, который пройдет с момента утверждения акта инвентаризации до даты возникновения соответствующих расходов;

- Суммы, которые надлежит будет списать на себестоимость продукции, за месяц и с начала отчетного года;

- Расчетные показатели, согласно которым необходимо будет провести корректировки (дополнительное списание).

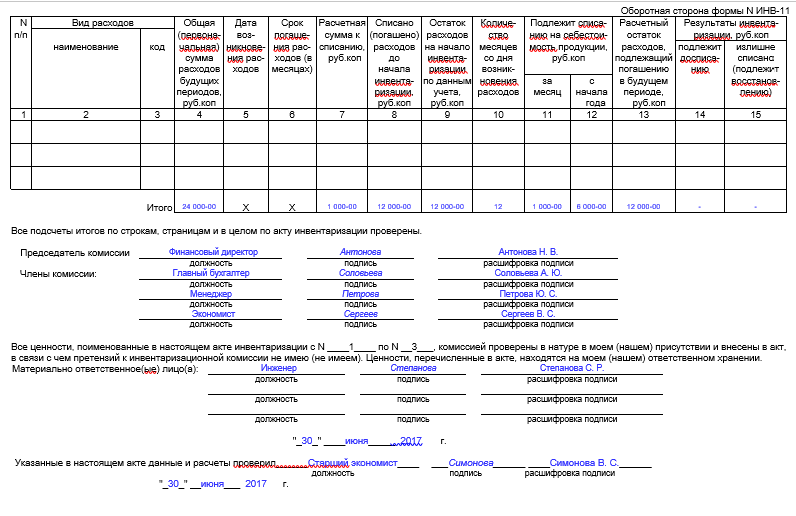

Отработанный акт в количестве не менее двух экземпляров передается на утверждение членам комиссии и потом руководителю.

Как списать расходы будущих периодов, смотрите в видео ниже:

Форма

Стандартный бланк акта представляет собой двухстраничную форму, состоящую из табличной и утвердительной частей. Количество листов может быть увеличено при необходимости отражения большого количества позиций, находящихся в номенклатуре предприятия.

Утвердительная часть бланка при составлении придает форме юридическую значимость. На основании такого документа можно формировать отчетные сведения для запросов, а также привлекать к ответственности соответствующих должностных лиц, которые уличены в халатности или краже имущества организации. Все фигуранты инвентаризации несут солидарную ответственность за качество внутреннего аудита.

Инструкция

В первую очередь надлежит заполнить обязательные реквизиты.

- Название организации, классификаторы и другие поля могут заполняться автоматически, при выводе формы из автоматизированных программных комплексов.

- Если таковыми предприятие не располагает, можно заполнить обязательные поля один раз и сохранить бланк для последующего использования.

- Состав комиссии заполняется на основании целевого или установочного приказа по компании.

- Состав активов берется из показателей счета 97.

Бланки и образцы

Форма ревизионных документов доступны для скачивания здесь.

Для того чтобы применить бланк для своего предприятия, лучше всего использовать утвержденный законодателем стандарт. Это исключит искажения и претензии со стороны проверяющих. Также проблемы могут быть и при загрузке акта по электронным каналам связи.

Образец заполнения ИНВ-11

Кем заполняется и подписывается

На практике перед проведением инвентаризации, акт издается бухгалтерией компании. Туда же он возвращается обратно, после отработки комиссией. Подписывают акт все участники процесса, включая ответственного оформителя и руководителя предприятия.

Расходы будущих периодов на примере ОСАГО в 1С будут показаны в видео ниже: