Многие хранят пластиковые карты в кошельке или портмоне, а это лакомый кусочек для воришек. Но вместе с кошельком могут украсть и банковскую карту, что намного печальнее. Если в портмоне возможно было мало денег, то на карте может храниться зарплата, и ее потеря грозит владельцу потерей всех имеющихся на ней сбережений.

Здесь важно не растеряться, и совершить первостепенные действия, которые смогут уберечь от потери имеющихся на пластике средств.

Нормативное регулирование

ЦБ совместно с Правительством РФ издали Закон, касающийся защиты клиентов банков от утраты денег по сомнительным операциям, зачастую проводимые преступниками – это нормативный акт от 27.06. 2018 «О блокировке пластиковых карт» за номером 167. Его целью является защита владельцев от мошеннических действий злоумышленников.

Закон внес существенные корректировки в уже имеющиеся акты, в частности:

- Им регламентируется деятельность банковских структур.

- Устанавливается орган контроля ЦБ над всеми транзакциями, проводимых с помощью пластиковых карт.

- И новые положения о национальной системе платежей.

В первую очередь, его действие направлено на защиту держателей банковских карт от кибер-преступлений, а также пользователей электронных платежных систем от несанкционированных действий мошенников.

Блокировка пластика

После блокировки в обязанности банкиров входит:

После блокировки в обязанности банкиров входит:

- Информирование владельца о сомнительных транзакциях и факте блокировки.

- Выяснение всех обстоятельств снятия средств – по его воле или помимо его действий.

- Если будет выяснено, что все операции проводились владельцем пластика, то карта будет разблокирована за несколько минут, одновременно все намеченные операции со счетом будут исполнены.

- Если подтверждение не получено, то через 2 суток все намеченные операции будут проведены, вне зависимости от того, кем они были инициированы.

- Аналогичная схема действует в отношении юридических лиц, но срок блокировки увеличен до 5 суток.

- Сотрудники безопасности финансовой структуры формируют отчет, в котором фигурируют все операции, проводимые мошенниками, а не держателями карт. Он направляется в ЦБ для создания единой базы, в которой отмечаются незаконные и заблокированные переводы.

Основанием для внесения в единую базу кибер-мошенничества могут служить:

- Несоответствующие реквизиты получателя средств, уже имеющихся в базе данных (обычно средства переводятся на определенные счета, которые уже скомпрометированы). И если действие подтверждается, карта тут же блокируется.

- Если будет выявлено, что несанкционированная операция по переводу средств происходит с уже имеющегося в базе данных устройства (компьютера, телефона, планшета и т. п.), то операция блокируется. То есть ранее выявленные для мошенничества устройства не получат доступ к банковским счетам клиента.

- Для выявления нехарактерных для настоящего клиента действиях, создается в самой банковской структуре база, в которой отмечается дата совершения операций, место, суммы списаний, время или их периодичность. И если деньги снимаются, например, в ночное время, или на Каймановых островах, что нехарактерно для держателя карты, транзакцию заблокируют.

- По аналогии банк может приостановить снятие или перевод наличных, если ранее клиент использовал только домашний компьютер для проведения операций, а сомнительные действия проводятся с неизвестно смартфона.

Что делать, если украли банковскую карту или деньги с нее

Если обнаружиться пропажа карты, клиент должен совершить ряд неотложных действий:

- Связаться со своим банковским подразделением и запросить блокировку счета по причине утраты. Важно! Поскольку все контакты обычно пишут на карте, а она украдена, то лучше занести номер в список контактов на телефоне. Оператор обязательно сделает уточнения – ваши ФИО, Дату рождения и номер удостоверения личности.

- Можно лично обратиться в подразделение и подать ходатайство о блокировке. Обратите внимание, на руки вам должны выдать копию с датой приема и печатью организации.

- Если у клиента есть мобильное приложение или выход в интернет с планшета или компьютера, то заблокировать пластик можно со страницы ЛК клиента интернет-банка.

Если все действия были проведены своевременно, а злоумышленник не успел воспользоваться картой для снятия или перевода средств, то через несколько дней он получит новый пластик с хранящимися на нем средствами в том же объеме.

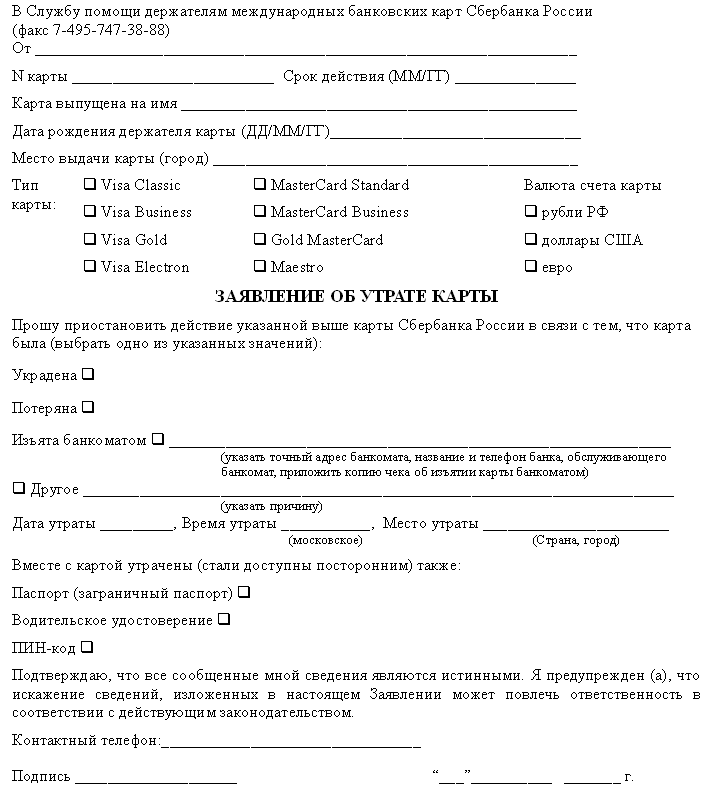

Заявление при утере карты (образец Сбербанка)

Куда обращаться

Обратите внимание! Лучше всего обратиться к специалистам по банковским продуктам своего отделения, где оформлялась карта! Поскольку это позволит намного быстрее провести блокировку счета.

- Но если вы находитесь в другом городе, то можно подойти в любое отделения вашего банка, подать ходатайство и ждать результата.

- Если кража карты произошла в другой стране, то и здесь необходимо срочно связать с представителем вашего отделения. Многие банки используют услугу срочной выдачи средств, но о ней необходимо заранее проконсультироваться со специалистом службы поддержки клиентов.

Однако она должна принадлежать либо к платежной системе VISA, либо MasterCard. Сотрудник связывается с клиентом, и сообщает ему место и время перевода средств. Для VISA это может быть любое подразделение банка, расположенного в городе, а для MasterCard деньги могут быть переведены через систему платежей Western Union – ему сообщается код перевода, а деньги можно снять в любой точке, где можно получить перевод.

Что понадобится

Для идентификации пользователя банковской системы необходимо то удостоверение личности, которое фигурировало при оформлении карточного продукта – паспорт, удостоверение военнослужащего или моряка.

Других документов предоставлять не нужно. Если есть на руках пусть даже старая банковская выписка, то можно предъявить ее – она поможет ускорить процедуру идентификации клиента.

Процедура

После блокировки уже отсутствующей карты, клиенту необходимо сделать пере-выпуск нового продукта, чтобы банкиры смогли восстановить на нее имеющиеся средства, бонусы, подключение мобильного банка и оповещение о проводимых операциях. Порядок действий будет такой:

- Клиент пишет заявление о выпуске новой карты взамен утерянной. Документ должен быть подготовлен в 2 экз.

- Сотрудником будет сделана копия удостоверение личности, она необходима для дальнейшей идентификации клиента.

- Если карта была именная (с ФИО клиента), то пластик будет готов через несколько дней.

- Если она была обезличена, то есть без данных владельца, то ее можно будет получить сразу же после оформления заявления.

Банкир переведет на нее все средства, которые хранились на утраченном пластике, а также подключит секьютерити код, необходимый для проведения безналичных операций и мобильный банк, через который будут приходить сообщения о проведенных транзакциях.

Но у карты будет другой набор цифр и svc код, а также ей присвоят свой pin-код. Чтобы активировать пластик, можно тут же, в подразделении посмотреть остаток средств или запросить печать баланса, после чего карта активируется для проведения дальнейших операций.

Защита прав и последствия

- Если не сообщить банку о факте кражи своевременно, то злоумышленник реально сможет получить к ней доступ, а владелец узнает о снятии или переводе средств через мобильный банк – на телефон будут приходить сообщения о проведенных операциях.

- Подобное промедление грозит клиенту потерей всех своих средств, а не только тех, что хранились на карточном счете – кибер-преступность не дремлет, и разрабатывает новые способы незаконного увода средств с чужих банковских счетов.

- В этом случае финансист может отказать в возврате средств – ему не предоставили вовремя информацию о краже пластика, а все операции он смог проводить по своей инициативе – такая озвучивается версия, если пропустить момент оповещения о краже.

Например, если в момент снятия средств клиент находился на своем рабочем месте, и снимать деньги в банкомате, расположенном в другом конце города он фактически не мог. Справка от работодателя поможет доказать невиновность клиента.

В этом видео делятся опытом безопасного использования банковских карт, рассказывают про методы мошенничества с картой и способы защиты от мошенников: