Страхуя свою субъективную ответственность перед прочими участниками движения по дорогам общего пользования, собственник средства передвижения добросовестно планирует исполнять свои обязательства в течение всего покрываемого периода. В реальной действительности не исключены обстоятельства, когда страхователь решит сменить провайдера услуг в силу личной неприязни или из-за разногласий в части выполнения обязательств.

Принимая решение о расторжении договора ОСАГО, следует знать в какой ситуации это допустимо и, что требуется выполнить для достижения успеха. Поэтому в данной статье мы и расскажем о том, можно ли и когда, в каких случаях досрочно расторгнуть договор ОСАГО, что нужно для этого и какая сумма возвращается при расторжении.

Условия и основания

Давайте для начала поговорим про правила и основания для расторжения договора ОСАГО по инициативе страхователя или страховщика. Правомерность застрахованной стороны или её официального представителя в части расторжения договора определяется п.33 и п.33.1 официально утверждённых правил ОСАГО, которые допускают разрыв взаимоотношений сторон при ограниченных сценарных условиях, в том числе:

- Когда машина пострадала в дорожном инциденте настолько, что вернуть ей первоначальный вид и полную работоспособность не представляется возможным. Причем средство передвижения должно утратить свою целостность не только фактически, но и формально, что подтверждается соответствующим актом её утилизации аккредитованной организацией.

- При условии смерти страхователя по любым причинам, в том числе вследствие аварии по собственной вине или по естественным причинам, не связанным с использованием объекта покрытия.

- Расторжение договора ОСАГО при продаже автомобиля. А именно если меняется правообладатель, то есть лицо владеющее средством передвижения и использующее его для любых целей, исключая продажу по генеральной доверенности.

- Когда провайдер страховых услуг прекращает своё существование в силу наступления неплатежеспособности, но имеет остаток средств, который может быть потрачен на возмещение стоимости полисов.

О необходимых документах, требуемых чтобы расторгнуть договор ОСАГО при продаже автомобиля или в иных случаях, поговорим ниже.

Известный адвокат в следующем видео рассказывает о том, в каких случаях и как может быть расторгнут договор страхования ОСАГО:

Какие документы нужны для расторжения договора страхования ОСАГО

Общий перечень правоустанавливающей документации, необходимой для обоснованного предъявления требований по разрыву действующего договора ОСАГО, включает в себя:

- оригинальный бланк полиса страхования с чеком, подтверждающим возмещение полного размера страховой премии;

- паспорт/ксерокопию удостоверения личности субъекта, претендующего на компенсацию вследствие расторжения взаимоотношения сторон (в том числе наследника или персоны, действующей по доверенности).

Прочие документы, запрашиваемые провайдером услуг, зависят от обстоятельств, при которых наступили события, позволяющие расторгнуть договор, в частности:

- При смерти застрахованного лица, потребуется не только подтвердить этот факт, предоставив свидетельство из ЗАГСА, но и обосновать правомерность собственных претензий, в виде завещания или решения органа правосудия о разделе наследуемого имущества.

- Заявление о том, что средство передвижения полностью утратило свои ходовые и эксплуатационные качества, будет голословным, если не предоставить акт, подтверждающий его уничтожение, выданный организацией правомочной выполнять подобные действия и оформлять соответствующую документацию.

- Передача прав собственности от одного владельца другому требует документального подтверждения, путем предоставления договора купли-продажи или справки счета от аккредитованного провайдера услуг.

Имея при себе все перечисленные документальные свидетельства правомерности собственных претензий на возврат страховой премии, остается лишь обратиться к страховщику и написать заявление установленного образца.

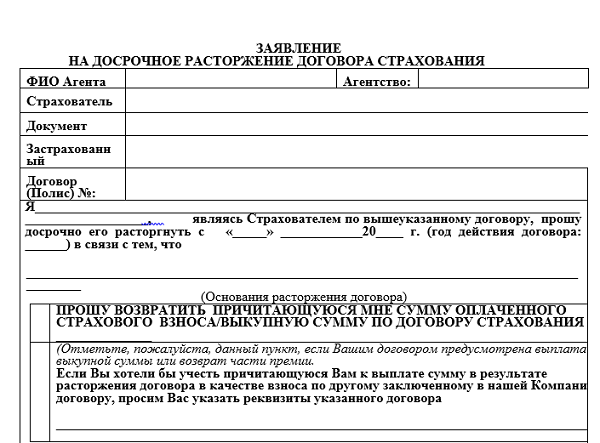

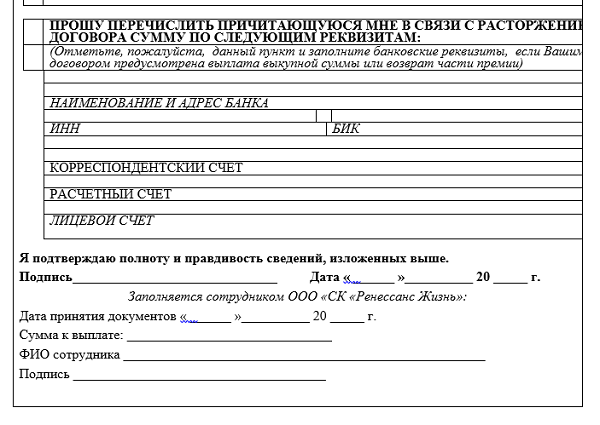

Как составить заявление

Стандартный бланк заявления, адресованного страховщику, содержит в себя следующую значимую информацию:

- идентификацию агента и его принадлежности к определенному агентству;

- личные данные страхователя, включая стандартную информацию из паспорта гражданина;

- данные о застрахованном объекте;

- реквизиты действующего полиса на имя заявителя и в отношении покрываемого объекта;

- данные банковского счета, на который надлежит перевести причитающуюся сумму.

В заявлении надлежит однозначно сформулировать намерение прекратить договорные отношения и указать одну из веских причин, исчерпывающий перечень которых был рассмотрен выше. Предоставив необходимую информацию, заявитель должен проставить дату обращения и собственноручно расписаться, подтвердив при этом полноту и правдивость указанной информации.

Заполненное заявление передается со всеми документами, согласно обстоятельствам происшедшего события, и визируется агентом провайдера, указывающим дату принятия, сумму к выплате и собственные ФИО.

Заявление о досрочном прекращении договора страхования ОСАГО вы можете скачать здесь или посмотреть ниже.

Заявление на расторжение договора ОСАГО (образец)

Процедура (ее порядок) расторжения договора ОСАГО, если предоставлены все потребные документы, не представляется затруднительным и выполняется в течение менее чем четырнадцати дней, включая выходные и праздники.

О том, как расторгнуть договор ОСАГО и вернуть деньги, расскажет следующий раздел.

Возврат страховой премии

Особенности и расчет

По истечении указанного срока, 77% от суммы страховой премии отнесенной к 12 месяцам и увеличенной на, оставшееся до окончания срока действия договора, число месяцев, перечисляется на счет с реквизитами, указанными в заявлении. Наличный расчет, правилами страховых взаиморасчетов не предусмотрен. 23% от первоначальной суммы, идут на компенсацию следующих издержек провайдера страховых услуг:

- 20% — списываются на издержки страховщика, включая зарплату, документооборот и прочие расходы;

- 3% — отчисляются в ассоциацию страховщиков, за счет чего формируется фонд для возмещения ущерба тем владельцам транспортных средств, которые пострадали от незастрахованных участников движения.

Зачисление средств на расчетный счет производится в порядке регистрации обращений граждан и не требует непосредственного сопровождения.

О том, как действовать, если страховая отказывается делать возврат денег при расторжении договора ОСАГО, читайте ниже.

Что делать при отказе страховой

Итак, возврат страховой премии при расторжении договора ОСАГО не был произведен. Что дальше?

При затягивании провайдером выплаты без каких-либо объективных оснований и уведомления заявителя, следует обращаться в страховую ассоциацию (РСА), которая в силах исключить нарушителя из своих рядов, лишив источника дохода. Зная об этом, любой провайдер оперативно реагирует на предписания ассоциации и удовлетворяет требования заявителей быстрее, чем при обращении с исковым заявлением в органы правосудия.

Судебная тяжба является крайним вариантом истребования средств со страховщика и реализуется в порядке гражданского искового процесса, который может растянуться от месяца до полугода. При неудовлетворении требований о возмещении со стороны провайдера-банкрота, обращение в суд является единственным способом компенсации затрат, при наличии у должника средств для удовлетворения требований кредиторов.

И да, не забывайте, что езда без полиса ОСАГО карается штрафом!

В следующем видео будут даны полезные советы в отношении расторжения договора ОСАГО: