С 2017 года информацию о начислениях страховых взносов работодатели подают в территориальные подразделения ФНС. Но сведения персонифицированного учета по-прежнему необходимо сдавать в Пенсионный фонд.

Одной из форм данного учета является отчет по застрахованным лицам, именуемый СЗВ-М. Рассмотрим порядок его заполнения, а также сроки и нюансы его предоставления.

Кто должен предоставлять отчет

Обязанность по предоставлению СЗВ-М возлагается на все категории работодателей, имеющих работников, застрахованных в системе государственного страхования. Сюда входят:

- организации любых форм собственности;

- обособленные подразделения компаний;

- ИП;

- другие категории самозанятого населения (нотариусы, адвокаты и т.п.).

Отчет сдается за всех сотрудников, трудоустроенных в фирме, даже если деятельность временно приостановлена и в пользу физлиц не осуществляются выплаты. Необходимость во включении работника в СЗВ-М возникает с момента подписания с ним трудового соглашения, даже если к своим непосредственным обязанностям он еще не приступил. При этом характер заключенного с сотрудником соглашения значения не имеет, в отчет также необходимо включать физлиц, трудоустроенных по договорам ГПХ.

Не сдается отчет и по единственному учредителю. Как разъяснил ПФР в своем письме №0822/6356 от 06.05.2016г., при наличии в компании только одного директора-учредителя, СЗВ-М не сдается при соблюдении двух условий:

- С ним не было заключено трудовое соглашение.

- В его адрес не осуществляется выплата заработной платы.

Многие бухгалтеры все же сдают СЗВ-М с одним учредителем, желая подстраховаться. Дело в том, что более ранние рекомендации ПФР содержали абсолютно противоположное мнение. Если вы также решите сдать подобный отчет, ПФР не вправе отказать в его принятии.

Работодателям о форме СЗВ-М расскажет специалист в данном видео:

Периодичность и сроки сдачи СЗВ-М

СЗВ-М необходимо предоставлять в территориальные органы ПФР по истечении каждого месяца в течение 15 дней. Если последний день сдачи приходится на красный день календаря, допустимый срок продляется до следующей рабочей даты.

За текущий год работодателям осталось сдать отчет в следующие сроки:

- до 16.10.2017г. за сентябрь;

- до 15.11.2017г. за октябрь;

- до 15.12.2017г. за ноябрь;

- до 15.01.2018г. за декабрь.

При опоздании со сроками сдачи работодателю грозит штраф в сумме 500 рублей за каждого застрахованного работника.

Страхователям доступны 2 формата предоставления отчетности:

- при штате до 24 человек в бумажном виде;

- при штате от 25 человек только в электронном виде.

Штраф за сдачу отчета в недопустимом формате составляет 1000 рублей. Подаваемые в ПФР формы отчетности также подлежит выдавать собственным сотрудникам. Делается это в двух случаях:

- при личном запросе застрахованного в течение 5-ти дней;

- в день увольнения работника.

Сотруднику необходимо выдавать не копию всего документа, а сделать из него выписку исключительно со сведениями по данному застрахованному лицу. В противном случае это будет разглашение конфиденциальных данных других работников.

Рекомендации по заполнению отчета по форме СЗВ-М представлены в этом видео:

Заполнение отчета

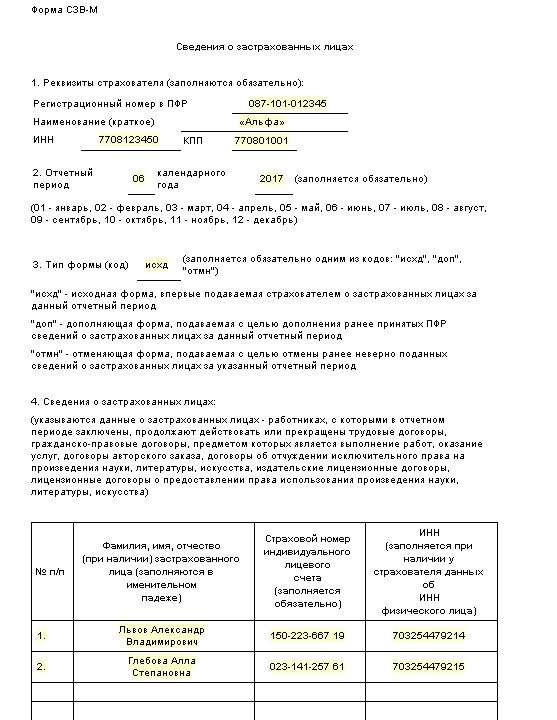

Форма СЗВ-М утверждена постановлением Правления ПФР №83п от 01.02.2016г. Она состоит из 4-х блоков:

- Реквизиты страхователя. Здесь указывается краткое наименование фирмы, ее ИНН, КПП и регистрационный номер в ПФР.

- Отчетный период (порядковый номер месяца).

- Тип формы. Это может быть первоначальный отчет, либо документ, дополняющий или отменяющий исходные данные.

- Сведения о застрахованных лицах. Указываются ФИО, номера лицевых счетов и СНИЛС работников, с которыми в отчетном месяце заключены, продолжают действовать или расторгнуты трудовые соглашения.

На документе проставляется дата его заполнения, подпись руководителя с расшифровкой и печать при ее наличии. С образцом заполнения СЗВ-М можно ознакомиться ниже, бланк — скачать здесь.

Образец заполнения СЗВ-М

Подача уточненки

Если в исходном СЗВ-М обнаружены ошибки, например, в ИНН или СНИЛС работника, работодателю необходимо оформить и отправить уточняющий отчет. Ситуация усложняется тем, что в законодательстве не прописан точный срок, в который разрешено подать уточняющие данные. В связи с этим некоторые отделения ПФР занимают жесткую позицию по данному вопросу – уточненку можно подавать только до окончания срока предоставления, установленного для первоначального отчета. За опоздание с внесением исправлений грозит такой же штраф, как и при не предоставлении самого отчета.

Все немного проще, если ошибки в СЗВ-М обнаружили сотрудники ПФР и направили работодателю предписание по их устранению. В таком случае сдать уточняющий отчет необходимо в пятидневный срок с момента получения предписания. Данное правило установлено приказом Минтруда России №766н от 21.12.2016г.

Форма СЗВ-М достаточная проста и не потребует много времени для заполнения. Поэтому не нужно откладывать составление отчета на последний момент. Документ стоит заполнить сразу по окончании отчетного месяца и сдать в ПФР, оставляя запас дней на случай необходимости внесения изменений. Так вы гарантированно избежите штрафа, который при большом количестве сотрудников может иметь довольно внушительный размер.

Про заполнение СЗВ-М в 1С расскажет это видео: