и когда он используется")

Первичная документация по учету итогов проведенной инвентаризации используется для проведения проверки точности и соответствия бухгалтерского учета при выполнении точечной или полной инвентаризации имущества и денежных активов организации. На базе таких документов инвентаризационная комиссия сможет установить в какой мере информация отраженная в учётных и основных документах соответствует реальному положению вещей. Одним из таких документов контроля итогов инвентаризации является ИНВ-24.

Что такое акт о контрольной проверке правильности проведения инвентаризации

ИНВ-24 — это «Акт о контрольной проверке правильности проведения инвентаризации». В нем отражаются итоги проведения контрольных проверок инвентаризации, разного рода ценностей на предприятии.

Инвентаризация или контроль проверок — это важная для организации процедура, в которой происходит контроль оборота ценностей и товаров. Ее важно проводить всегда своевременно и правильно отражать итоги в первичных документах. ИНВ-24 как раз и является одним из таких документов.

Понятие и цели ИНВ-24

Данный документ необходим для двух основных целей:

Данный документ необходим для двух основных целей:

- Для того чтобы оформить проведенную инвентаризацию;

- Оформить контрольные проверки после ее проведения.

Форма ИНВ-24 относится к числу первичной документации компании. В нем содержаться итоги прошедших проверок, в отношении правильности проведения инвентаризации в организации. Данный документ обладает специализированной формой разработанной и утверждённой Госкомстатом РФ.

Нормы в этой сфере

ИНВ-24 был введен в оборот по приказу Госкомстата от 18.08.1998 № 88. Используется начиная с 1.01.1999. Данный документ должен составляться строго при участии инвентаризационной комиссии и мат. отв. лиц.

Заполнение документа

Посте того как на предприятии будет проведена инвентаризация, должны быть составлены соответствующие акты формы ИНВ-24. Основой для использования данных будут описи, составленные в ходе проведения этих самых проверок.

Форма

- В форме документа требуется перечислить всех членов комиссии, назначенной руководством компании, специально для проведения конкретной инвентаризации. Кроме основных членов комиссии также требуется указать председателя, который выбирается на основании голосования.

- Возле каждой фамилии должна быть указана должность сотрудника, которую тот занимает в организации. Кроме этого в данном документе требуется указать, что конкретно есть в компании, что числится в наличии и на какую сумму (прописью и цифрами).

- Акт, составленный по форме ИНВ-24, после его заполнения утверждается руководителем организации и должен быть зарегистрирован в журнале формы ИНВ-25. Каждому документу присваивается свой порядковый номер.

Бланки и образцы

Скачать бланк ИНВ-24 можно бесплатно здесь в формате word и xls.

Образец-пример заполнения ИНВ-24

Инструкция

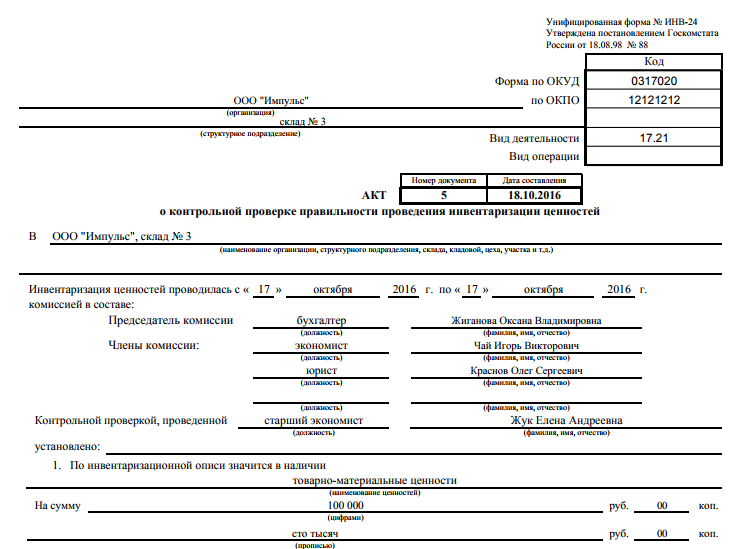

- Заполнение документа начинается с его шапки. Пишется наименование организации и ее структурное подразделение.

- Затем указывается номер и дата составления документа.

- Далее указывается, в какой именно компании или подразделении проводилась проверка.

- Указывается временной промежуток, с какого по какой проводилась проверка.

- Указывается должность и ФИО председателя.

- Перечисляются все члены комиссии их должности и ФИО.

- После указывается, что было установлено контрольной проверкой, сколько товара есть в наличии. Пишется прописью и цифрами.

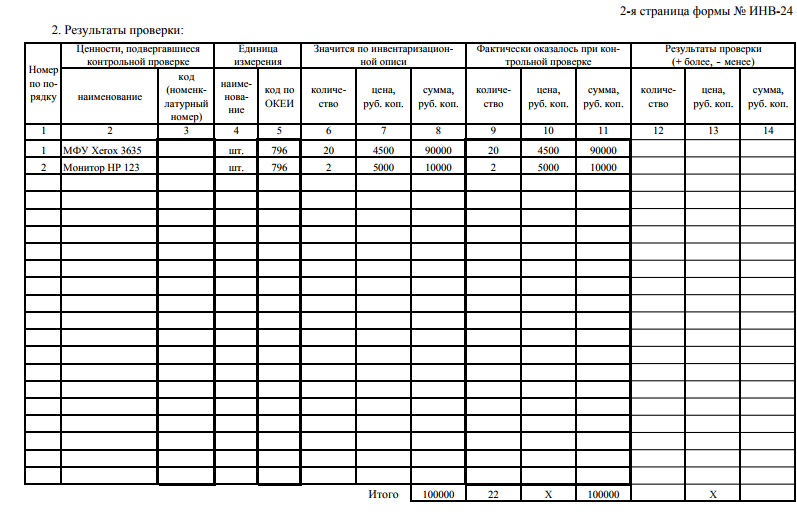

В самой таблице конкретно указываются все итоги:

- Название ценностей, которые подлежали проверке;

- Единицы, в которых они измеряются;

- Суммы и количества на основании описей;

- Наличие по фактам (в штуках и рублях);

- Итоги проверки (для того чтобы отразить недостачу используется «-«, а если были обнаружены излишки тогда «+»).

Кем заполняется и подписывается

Документ заполняется инвентаризационной комиссии. На основании итоговых сумм подписывается сначала сотрудник, который непосредственно проводил данную проверку, после этого председатель и члены комиссии.

Полезная информация по теме

В процессе документального оформления инвентаризационных проверок используются бланки утвержденные Госкомстатом России. Это унифицированные формы отчетной документации. Они разработаны для каждого направления имущественной проверки (а также проверки обязательств). Все бланки подобной отчетности должны быть всегда в наличии при организации проверки (не имеет значения внезапный или плановый характер носит такая проверка). Каждый такой бланк обладает своим названием и номером.

В процессе документального оформления инвентаризационных проверок используются бланки утвержденные Госкомстатом России. Это унифицированные формы отчетной документации. Они разработаны для каждого направления имущественной проверки (а также проверки обязательств). Все бланки подобной отчетности должны быть всегда в наличии при организации проверки (не имеет значения внезапный или плановый характер носит такая проверка). Каждый такой бланк обладает своим названием и номером.

Процесс проведения инвентаризации состоит из трех этапов:

- Подготовительный.

- Основной;

- Аналитический.

На втором этапе происходит заполнение всех документов, в том числе ИНВ-24. А на третьем указанные данные сверяются с остальной бухгалтерией предприятия.