В документе, который отражает сведения по расчетам между хозяйствующими субъектами, обязательно выводятся резюмирующие данные. Начальные значения, указанные в акте сверки, отражают задолженность в пользу одной из сторон, работающих на основе договорных отношений. Чтение акта начинается именно с первого сальдо, оно может быть дебетовым или кредитовым.

В случае, если остаток на начало периода, за который составлен акт, совпадает с данными проверяющей бухгалтерии, данные за прошедший период считаются сверенными. Следующим шагом в чтении акта сверки является проверка сальдо на конец периода, за который сформирован документ.

Сальдо в акте сверки

Один из реквизитов, который обязательно должен быть указан в документе, — сальдо. Дебетовый или кредитовый признак указывает на задолженность в пользу одного из хозяйствующих субъектов. Поскольку в качестве периода обычно выбирается год, квартал. Месяц, то именно начальное сальдо позволяет лишний раз проверить состояние расчетов за уже прошедший отрезок времени. В последнем случае период может быть более внушительный. Например, за пять лет сотрудничества двух организаций.

Получается, что акт сверки позволяет сверить данные за прошедший и текущий периоды. Правильное чтение документа позволяет бухгалтеру проверить правильное и своевременное отражение хозяйственных операций в программе по конкретному контрагенту. Отработка акта сверки позволяет качественно подготовиться к формированию отчетных данных, исключить возможные ошибки и недочеты, прийти к взаимопониманию с оппонентом.

Начальное и конечное

- Обычно для того чтобы найти начальный остаток задолженности, смотрят в начало акта. Искомый параметр может указываться в цифрах или прописываться словами, что облегчает чтение первичного документа. Ввиду того, что форма акта сверки не имеет стандартного бланка, формат отражения этого параметра остается на усмотрение бухгалтерии, которая формирует акт. Нередко для того чтобы упредить искажение информации, проверяющей стороной издается свой акт, который направляется контрагенту вместе с утвержденным экземпляром.

- Конечное сальдо в акте сверки (АС) позволяет проводить беглую проверку состояния расчетов. Особенно это актуально в случаях, когда бухгалтерия обрабатывает большое количество поступающей документацией. Для проверки уровня задолженности, которую показывает оппонент, обычно используют акт сверки. Это сведения, которые выдает «своя» программа или алгоритм «анализ субконто». Опытные бухгалтеры обычно едко пользуются вторым способом проверки ввиду того, что данные могут искажаться (уменьшаться) на сумму налога на добавленную стоимость.

Отрицательное и положительное

Практика проверки данных, которые указываются в акте сверки показывает, что бухгалтеру необходимо обращаться внимание и на кредитовое, и на дебетовое сальдо. Все объясняется тем, что итоговая задолженность обычно является «свернутой». Игнорирование этого простого правила может повлиять на качество сверки. Например, если в акте, который пришел от налоговой инспекции, имеется положительное сальдо, это означает, что за организацией числится дебиторская задолженность или переплата.

Параметр закроется начислениями в будущем периоде или возвратом излишне перечисленных сборов. В свою очередь, отрицательное сальдо явно указывает о недоимке. Чаще всего такие сведения показывают необходимость формирования платежных поручений для закрытия долга по пени, штрафам, неустойкам.

Развернутое

Этот параметр можно посмотреть только в табличной части акта. Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент. Если пользоваться выходными данными по свернутому сальдо, в большинстве случаев это приведет к низкому качеству инвентаризации расчетов с контрагентами.

Этот параметр можно посмотреть только в табличной части акта. Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент. Если пользоваться выходными данными по свернутому сальдо, в большинстве случаев это приведет к низкому качеству инвентаризации расчетов с контрагентами.

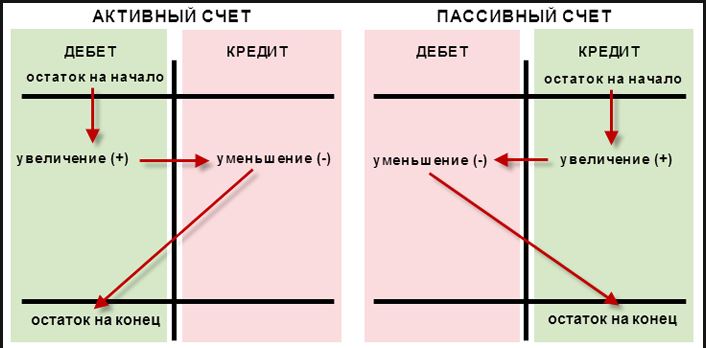

Дебет и кредит в АС

Данные параметры имеют значение для того, кто формируется проверочный документ.

- Так, для того, кто издает акт сверки, обычно дебетовая (левая табличная) часть будет означать отгрузки.

- Кредитовая сторона будет закрывать данные левой части оплатами от потребителя товаров, услуг. Соответственно, для другой организации, кредитовая часть «перевернется» в левую, а для встречающей опять же в правую. Соответственно, закрытие задолженности будет происходить отгрузками.

Что такое дебет, расскажет это видео:

Как читать

Чтение акта сверки целесообразно начинать с самого начала. Если планируется беглая проверка, формируется аналогичный акт и проверяется свернутое.

Не помешает проверить остатки и в разрезе дебета и кредита. Свои данные, полученные от оппонента, будут в правой части акта. При наличии расхождений в дебетовой или кредитовой табличных частях, необходимо выверить каждую отгрузку (оплату).

Дебет и кредит в акте сверки

Как заполнить

Удобство и скорость выполнения таких действий напрямую зависит от инструмента, которым пользуется бухгалтерия.

- Если учет ведется вручную, для формирования дебетовой части используются сведения по принципу «нам должны».

- Для кредита берутся данные по контрагенту.

При формировании акта сверки необходимо не только указать отгрузки и оплаты в разрезе дат, но и подвести итоги, а также указать общий остаток задолженности а конец выбранного отчетного периода.