Успешный бизнес предполагает сотрудничество с большим количеством поставщиков и клиентов, с которыми регулярно осуществляются денежные расчеты. Немалую долю занимают и расчеты с государством – по налогам и страховым взносам. Все эти денежные отношения требуют тщательного контроля, и проще всего осуществлять его посредством регулярного подписания актов сверок.

Как правильно читать акт сверки

Цели подписания

В акте сверке отражаются сведения о расчетах между двумя экономическими субъектами за определенный период. Периодичность сверок на законодательном уровне не утверждена, поэтому контрагенты могут самостоятельно выбрать ее и зафиксировать в договоре, либо составлять документ только при возникновении спорных ситуаций.

Подписывать акты сверок с контрагентами необходимо для следующих целей:

- Своевременное выявление ошибок в учете. Самыми распространенными из них являются задвоенные суммы, когда один и тот же документ бухгалтерия проводит 2 раза, и отсутствие суммы в акте по причине не предоставления документов на поставленный товар.

- Предъявление суду в качестве доказательства. Но следует учитывать, что акт сверки не попадает в разряд первичной документации, и нередко оппоненту удается оспорить его действительность в суде. В качестве основного довода выступает отсутствие подписи уполномоченного лица, так как акты обычно подписывают главные бухгалтера, а не руководители. Если у бухгалтера отсутствует официальная доверенность на подписание подобного рода документов, акты с проблемными контрагентами лучше подписывать директором организации.

- Приостановка срока исковой давности. Подписание акта сверки доказывает факт признания долга неплательщиком, поэтому с этого момента срок исковой давности начинает повторный отсчет.

- Проведение взаимозачета по встречной задолженности. В данном случае акт сверки помогает определиться с конечными суммами задолженностей.

- Инвентаризация расчетов с контрагентами. Это обязательная процедура, которую следует проводить не менее 1 раза в год. Выявить достоверные суммы дебиторской и кредиторской задолженности можно только путем подписания актов сверок.

- Формирование списка кредиторов во время процедуры банкротства. Кредитор, вовремя не подтвердивший наличие задолженности с помощью акта сверки, лишается права ее дальнейшего истребования.

К тому же большинство фирм для ведения бухучета использует специальные программные продукты, позволяющие автоматически формировать акты сверок с наличием всех обязательных реквизитов.

Содержание АС

Акт сверки должен содержать не только данные по расчетам, но и идентифицирующие стороны сведения. Он обязательно должен включать:

Акт сверки должен содержать не только данные по расчетам, но и идентифицирующие стороны сведения. Он обязательно должен включать:

- порядковый номер и дату документа (указывается в назначении платежа в платежном поручении при возникновении необходимости сделать доплату по акту сверки);

- наименования компаний (если наименование широко распространено, для лучшей идентификации имеет смысл указать ИНН и ОГРН);

- период сверки;

- сальдо (остаток) на начало периода;

- обороты по дебиту и кредиту (произведенные оплаты и суммы поставок);

- реквизиты документов (номера и даты накладных, актов на оказание услуг, платежных поручений);

- сальдо на конец периода (цифрами и прописью).

Акт должен включать 2 таблицы для заполнения данных, одна из которых оставляется пустой, чтобы получатель смог внести в нее данные своего учета. Документ составляется в 2-х экземплярах и подписывается уполномоченным лицом с указанием ФИО и должности (главный бухгалтер или директор). Акт также проштамповывается печатью при ее использовании в организации.

Как сверять данные по акту

При получении акта сверки от контрагента возможны 3 варианта ответных действий:

- Подтвердить остаток при совпадении в расчетах.

- Составить акт разногласий.

- Проигнорировать сверку (при отсутствии пункта о периодичности сверки в договоре и при наличии более неотложных дел, акт можно вовсе не рассматривать).

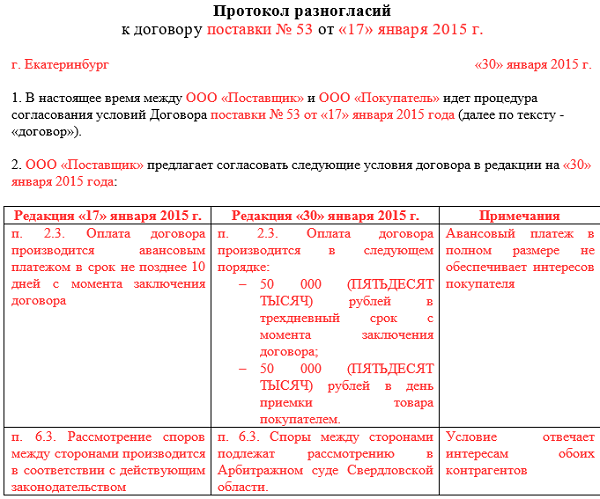

Если с 1-м и 3-м пунктом все просто, то 2-й требует внимательности к правилам его оформления. Акт разногласий оформляется отдельным документом с обязательной ссылкой на дату и номер акта сверки, на основе которого он составляется.

Перед табличной частью указывается дата получения спорного акта сверки и наименования сторон, а также реквизиты договора, по которому осуществляется поставка товара или предоставление услуг. В располагаемую ниже таблицу вносятся данные, вызвавшие разногласия. Она включает такие графы:

- номер спорного пункта из акта;

- предмет разногласий (сумма);

- собственная версия (сумма с указанием обосновывающих ее документов).

Скачать пример протокола можно здесь.

Образец акта разногласий

Акт разногласий подписывается тем же лицом, которое подписывает основные акты сверок. К нему необходимо приложить копии документов, подтверждающих разногласия.

Разновидности такого документа

Ниболее распространенные

К наиболее распространенным разновидностям актов сверок относят:

- Акт сверки с поставщиком. Содержит операции, учитываемые по счету 60. По дебиту отражаются все совершенные в адрес поставщика оплаты, а по кредиту суммы поставок продукции.

- Акт сверки с покупателем. В данном случае учет ведется по счету 62. По дебиту записываются суммы отгрузок, а по кредиту перечисленные покупателями платежи.

- Акт сверки выполненных работ. Оформляется по общим правилам, только вместо сумм поставок продукции в нем отражают суммы согласно актам выполненных работ.

- Групповой акт сверки. Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.

- Нулевой акт сверки. Отличительной особенностью является равное нулю сальдо на конец рассматриваемого в документе периода.

- Акт сверки по аренде. Составляется так же, как и акты по любым другим услугам. При формировании документа арендодателем, по дебиту будут проставляться суммы аренды согласно выставленным счетам, а по кредиту перечисленные арендатором платежи.

Акты сверки также классифицируют в зависимости от статуса контрагента – юридическое или физическое лицо. Причем в качестве физического лица могут выступать не только индивидуальные предприниматели, но и простые граждане, с которыми у фирмы имеются какие-либо расчеты. Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.

С налоговой службой

Каждый налогоплательщик имеет возможность проверить правильность своих расчетов с бюджетом. Для этого в ИФНС необходимо направить запрос на предоставление акта сверки. Бланк запроса можно скачать на официальном портале ФНС, либо на нашем сайте.

Каждый налогоплательщик имеет возможность проверить правильность своих расчетов с бюджетом. Для этого в ИФНС необходимо направить запрос на предоставление акта сверки. Бланк запроса можно скачать на официальном портале ФНС, либо на нашем сайте.

Направить в инспекцию его можно письмом, либо в электронном виде по ТКС. Второй вариант требует наличия у налогоплательщика квалифицированной электронной подписи.

Бланк акта сверки утвержден Приказом ФНС №ММВ-7-17/685@ от 16.12.2016г. Так как с 2017 года под администрирование налоговой службы попали и страховые взносы, новая форма акта сверки содержит информацию, в том числе, и по расчетам с внебюджетными фондами. Помимо налогов и страховых взносов, в акте учитываются данные по начисленным по ним штрафам и пени. Бланк акта сверки с налоговыми органами можно скачать здесь.

Несмотря на то, что сверка взаиморасчетов не является обязательной процедурой, и закон позволяет вовсе ее не проводить, на практике это может привести к серьезным проблемам. В случае с бюджетными расчетами вы можете просто не знать о наличии у вас недоимки по налогам, пока вас не уведомят о начисленных в связи с этим штрафах. А игнорирование сверок с контрагентами может привести к истечению срока исковой давности по задолженности дебиторов, и вернуть свои деньги не удастся даже в судебном порядке.