Аудиторы могут быть внутренние или внешние. Их функции отличаются мало, но цели разные. Внутренний проверяющий является частью системы контроля, поэтому при оценке эффективности работы нацелен на защиту интересов компании. Цель внешнего контролера – защитить интересы потребителей, кредиторов, поставщиков путем проверки достоверности данных, отраженных в учете.

При разработке должностной инструкции обязанности, права, ответственность определяются, базируясь на направленность и цели деятельности, особенности конкретных обстоятельств.

Суть и цель разработки

Суть должностной инструкции (ДИ) – определение функций, обязанностей, прав при выполнении служебных обязанностей. Это документ относится к группе организационных, регламентирует взаимоотношения между сотрудниками.

Должностная инструкция позволяет:

- определить требуемую квалификацию;

- конкретизировать функции, права и обязанности, отношения с работниками;

- повысить уровень ответственности;

- стимулировать работника к своевременному выполнению поставленных задач;

- равномерно и рационально распределить нагрузки;

- обосновать необходимость в дисциплинарной ответственности;

- обосновать возмещение расходов.

Любой аудитор должен быть дисциплинированным, коммуникабельным и объективным, с логическим мышлением, способным планировать свою работу и четко выражать мысли.

Руководителю должностная инструкция позволяет:

- обосновать отказ принять на работу человека, не соответствующего требованиям этого документа, определяющего деловые качества: специальность, уровень образования, квалификацию, опыт работы;

- расторгнуть договор до окончания испытательного срока, ссылаясь на требования этого документа;

- привлечь работника к дисциплинарной ответственности при не надлежащем выполнении возложенных на него обязанностей;

- обосновать уровень заработной платы, базируясь на перечень обязанностей и требования по качеству выполнения работ.

В должностной инструкции можно указать так же расходы, которые обязуется компенсировать работодатель (на связь, транспорт).

Какими законодательными актами регулируется

При разработке необходимо руководствоваться:

При разработке необходимо руководствоваться:

- Приказом Госкомэкологии № 552;

- ГОСТ Р 6.30‑2003 (требования к оформлению распорядительных документов);

- Квалификационным справочником должностей;

- справочниками по виду деятельности;

- Постановлением Минтруда № 9.

Обязательные реквизиты:

- наименование предприятия и документа;

- число;

- номер;

- заголовок;

- текст;

- подпись работника, составившего документ;

- виза согласования;

- гриф утверждения.

Содержание зависит от сферы деятельности предприятия.

Кто составляет и где используется

Основой при разработке должностной инструкции служит положение о подразделении. Выбор лица, занимающего составлением организационных документов, зависит от масштабов предприятия. В больших компаниях с несколькими подразделениями их составляют начальники отделов (финансового, производственного, информационно-технологического, маркетингового, хозяйственного и др.), в маленьких – работники отдела кадров.

При разработке необходимо учитывать требования, предъявляемые к оформлению организационной документации. Обязательно соблюдение правил по количеству и формированию разделов, их содержанию, стилю изложения. Для оформления используется бланк предприятия. Документ должен быть утвержден руководителем (начальником подразделения или вышестоящим руководителем). Чтобы внести дополнения или изменения, требуется письменное распоряжение руководителя.

Этот документ предотвращает расхождения мнений по выполнению работником обязанностей. Руководитель вынужден дополнительно оплачивать все, что делается вне определенных в инструкции функций. Все права работника, указанные в документе, необходимо обеспечить. Аудитору инструкция помогает адаптироваться, (определить решаемые вопросы, перечень объектов, виды работ).

Виды ДИ для ревизоров

Проверяющий может быть внешний и внутренний, ведущий и рядовой.

- Внутренний аудит – это часть системы контроля. Его целью является оказание помощи руководству при оценке активов, финансовом анализе, разработке системы управления.

- Внешний аудит осуществляют независимые компании или аудиторы по заказу госорганов, инвесторов или собственников предприятий. Внешние проверки чаще всего касаются бухгалтерского и налогового учета.

В больших компаниях проверки проводит группа, состоящая из ведущего аудитора и нескольких рядовых. При создании группы учитывается квалификация и понимание деятельности отдела, который проверяется. Это значит, что финансовый аудитор не подойдет для проведения проверки технологических процессов.

Внутренний аудит может быть:

- функциональный (оценка продуктивности хозяйственной деятельности);

- межфункциональный (оценка взаимосвязи и согласованности функций);

- видов деятельности (анализ все видов деятельности с целью их усовершенствовать);

- соответствия предписаниям (проверка соблюдения внешних (законодательных) и внутренних норм);

- соответствия целесообразности (оценка функциональности системы управления и должностных лиц);

- организационно-технологический (оценка целесообразности применяемых в управлении техник);

- по оценке кадров (уровня зарплат, квалификации, необходимости в дисциплинарных наказаниях, повышении в должности);

- ночной (в гостиницах) (проверка записей по наездам и ненаездам, решение проблем; подготовка докладов, формирование баланса);

- Счетной палаты (выявление коррупции, проверка целесообразности использования собственности и средств бюджетов).

Положения должностной инструкции аудитора

Раздел «Текст» состоит из подразделов:

Раздел «Текст» состоит из подразделов:

- «Общие положения» (категория специалиста, способ назначения и освобождения, подчинение, требования к квалификации и опыту);

- «Обязанности»;

- «Права»;

- «Ответственность».

Может быть добавлен раздел «Критерии эффективности работы».

Общие

Раздел «Общие положения» может отличаться по требованиям к области знаний и опыту. Проверяющий, который изучал банковское дело, не сможет работать на производственном предприятии, где нужны знания отдельных технологий. К опыту (стажу) требования тоже могут отличаться. В юридических организациях аудиторы подчиняются руководителю.

Аудиторов Счетной палаты представляет Президент, назначает Дума и Совет федерации. Освободить их от занимаемой должности можно по личному заявлению, после признания судом недееспособности, при утрате доверия (Закон № 273-ФЗ). Освобождение оформляется решением палаты.

Видео с краткой информацией об аудиторах представлено ниже:

Обязанности

Особое внимание уделяется разделу «Обязанности». Например:

- ведущий аудитор должен разрабатывать планы проверок, руководить работой группы и составлять отчеты по результатам проверки;

- внешний проверяющий кроме проведения проверок должен предоставлять клиентам консультации и давать рекомендации по ведению бизнеса и учету, присутствовать в суде при рассмотрении дел о банкротстве;

- на больших предприятиях для каждого вида проверок назначаются отдельные проверяющие: для бухучета, экономического анализа, кадров и др.;

- аудиторы Счетной палаты должны иметь стаж работы от 5-и лет в сфере юриспруденции, экономики, финансов, государственного управления, деятельность по доверенному направлению организуют самостоятельно.

Права и ответственность

Аудиторы имеют право получить любую информацию, если она необходима для проведения проверки, обязать персонал исправить ошибки, давать руководству рекомендации по усовершенствованию деятельности компании, требовать обеспечения условий, необходимых для выполнения их обязанностей.

К ответственности проверяющие привлекаются за правонарушения, низкое качество выполняемой работы, причинение предприятию ущерба.

Самыми востребованными на рынке труда России считаются специалисты, имеющие аттестаты по общему аудиту. Кроме предприятий и организаций они могут работать в Налоговой службе и различных аудиторских компаниях.

Пример ДИ аудитора можно скачать здесь, а его ассистента — тут.

Образец должностной инструкции аудитора

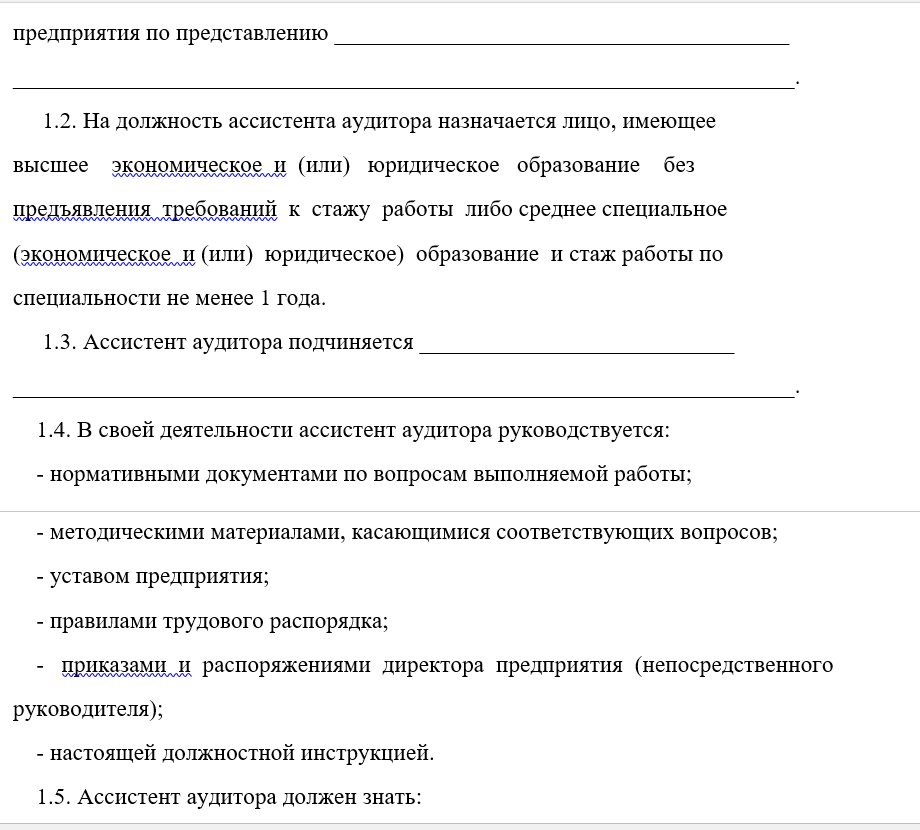

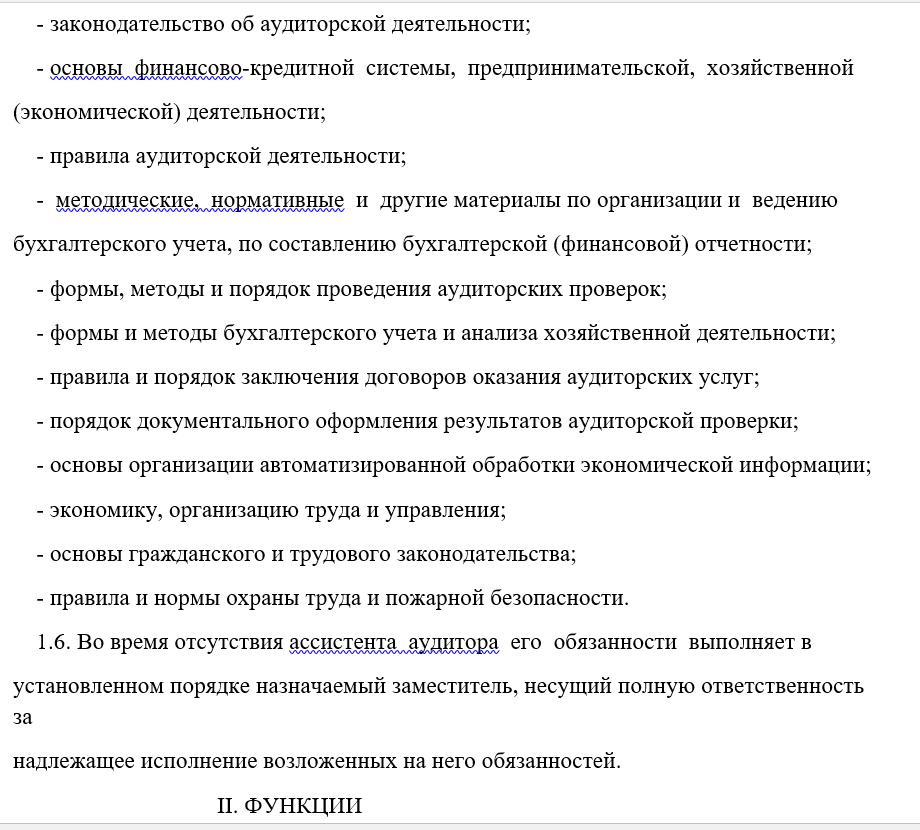

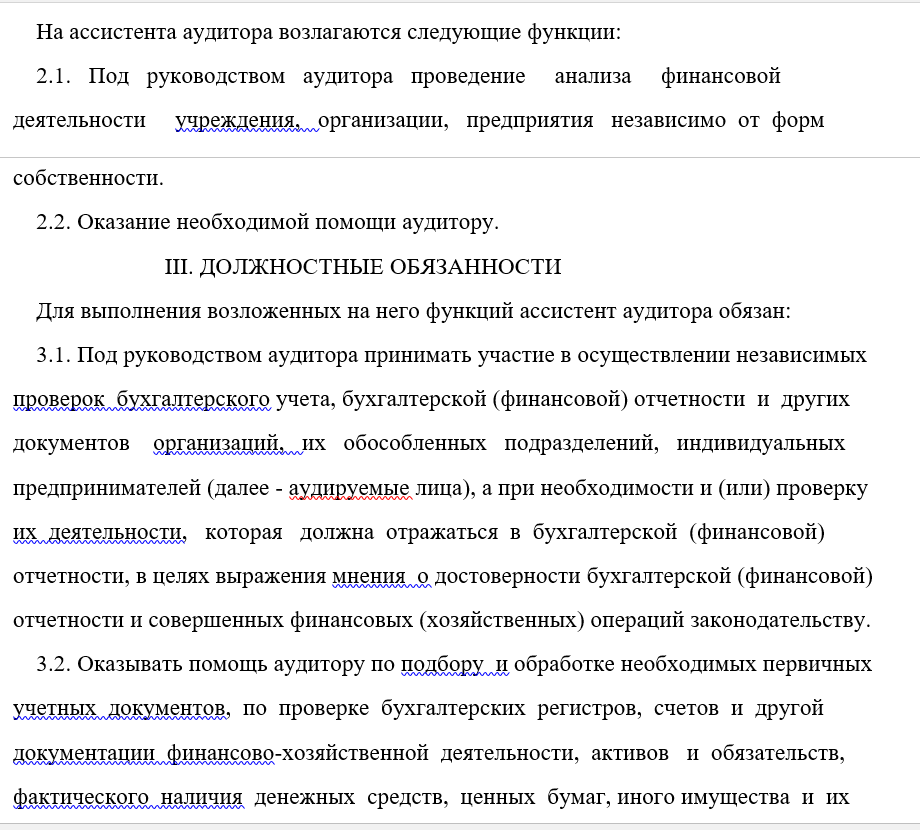

ДИ ассистента аудитора (пример)