Порядок учета сотрудников, находящихся в командировке, был утвержден приказом Министерства социального развития № 739 и отменен в 2015 году приказом № 646м, вступившим в силу 19.10.2015. Ведение этой документации на предприятии продолжается, если обязанность и порядок закреплен в локальной нормативной документации.

О документе

Многие предприятия продолжают вести эти журналы, хотя налоговое законодательство и закон «О бухгалтерском учете» не относят их первичным учетным документам. Форма была разработана для юридических лиц, что противоречит Трудовому кодексу, так как в командировки могут отправляться и сотрудники организаций со статусом ИП. Журнал может быть полезен работодателю в любом статусе, поэтому необходимо тщательно взвесить, стоит ли от него отказываться.

Журналом работников, находящихся в командировке, называется документ, который ведет руководитель или назначенный его распоряжением работник кадровой службы. В нем фиксируются основные данные о командировках: информация о сотрудниках, дата отъезда и приезда, место назначения.

Цели разработки журнала:

- подтвердить факт нахождения сотрудника в служебной поездке;

- сверить данные с табелем учета рабочего времени;

- иметь данные о числе и продолжительности поездок, местах, куда сотрудники направлялись;

- получать информацию о частоте деловых контактов.

Наличие этого документа упрощает ведение кадрового, управленческого и статистического учета. При налоговых спорах его можно использовать в качестве доказательства для признания в учете расходов на служебные поездки частью издержек, снижающих налогооблагаемую базу.

При разработке можно использовать типовую форму, утвержденную Министерством социального развития в приказе № 739.

На титульной странице указывается:

- полное наименование предприятия;

- наименование документа;

- ссылка на нормативный акт, в соответствии с которым журнал разработан (например, «Положение о командировках»);

- начало и окончание заполнения.

На последней странице чаще всего есть надпись-заверитель.

Заполнение журнала учета работников, выбывающих в служебные командировки

В этот документ вносится информация о поездках, которые длятся более одного дня, и связаны с перемещением в другой населенный пункт. Но это не обязательно, так как порядок и правила утверждает руководитель в локальной нормативной документации.

Заполнением занимается директор или назначенный его распоряжением сотрудник кадровой службы. На большом предприятии этот работник занимается исключительно этим видом учета. Сотрудники, отправляющиеся в служебные поездки, сразу обращаются к нему.

Работник, ведущий журнал, должен соблюдать требования, установленные законодательством и руководством для оформления документации. Руководитель обязан обеспечить хранение заполненной документации в соответствии с требованиями законодательства.

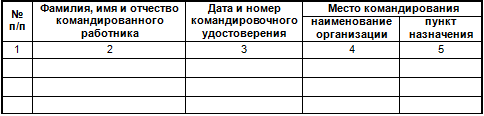

Графы типовой формы

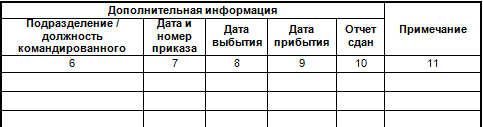

На практике удобнее добавить дополнительную информацию:

Дополнительные графы

До 2014 года исправления не разрешались даже в том случае, если поездка отменялась или руководство направляло в командировку другого работника. Сейчас при необходимости исправить запись она перечеркивается, заносится новая информация. Обязательна подпись сотрудника, заполняющего документ.

Пример правил заполнения журнала учета служебных поездок сотрудников:

- у журнала имеется твердая обложка;

- страницы пронумерованы и прошнурованы (подшиты);

- записи осуществляются на дату выдачи командировочного удостоверения (если оно на предприятии разработано и используется);

- на последней странице имеется заверительная запись (название документа, количество страниц (прописью), подпись с расшифровкой руководителя, отвечающего за работу с сотрудниками, дата окончания заполнения);

- нумерация возобновляется в начале каждого года;

- при исправлениях требуется подпись работника, заполняющего документ.

Скачать бланк журнала можно здесь.

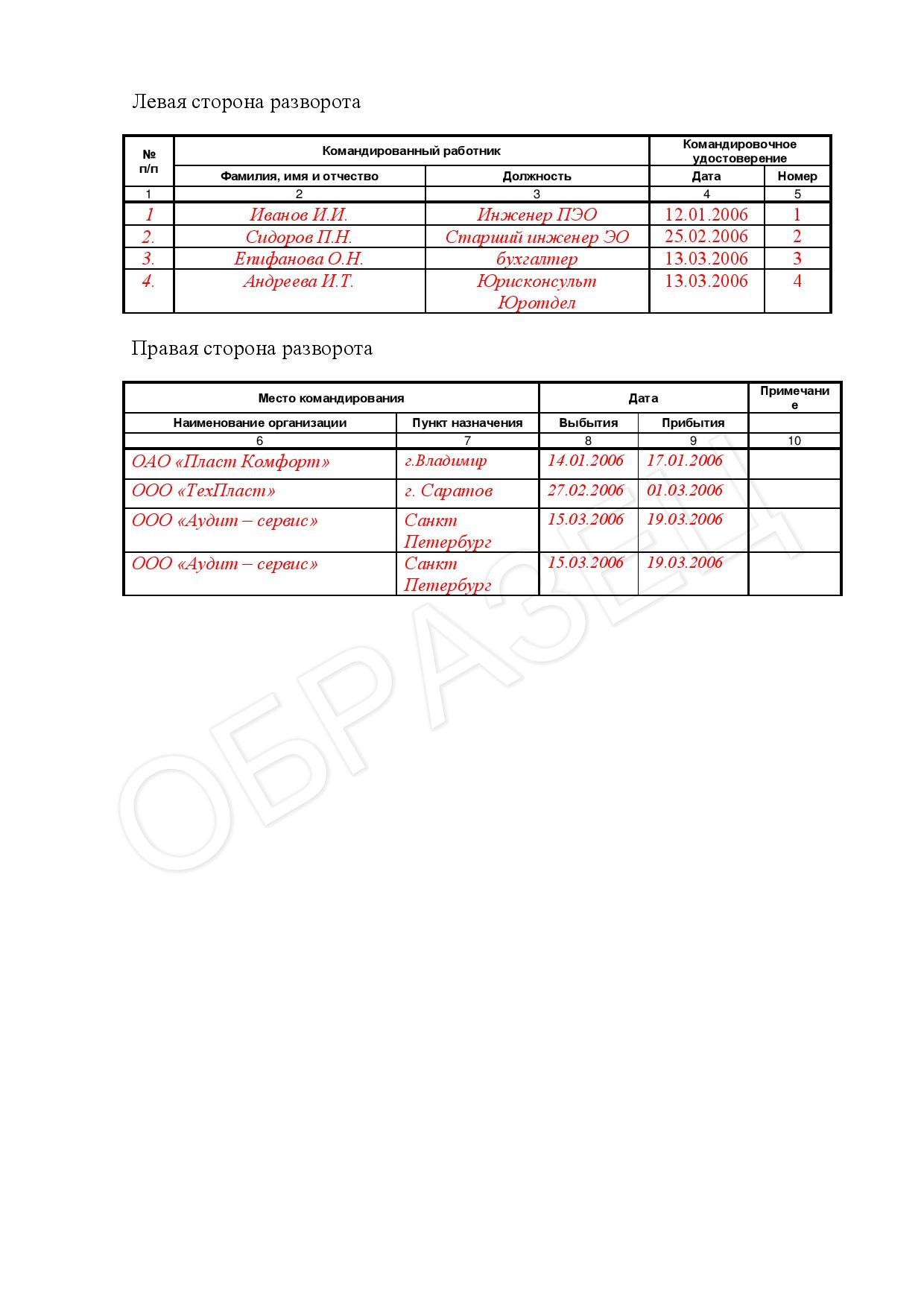

Образец Журнала

Срок хранения

Для каждого налогового периода (чаще всего это календарный год) заполняется отдельный журнал. Это удобно работнику, ведущему его, и руководству, так как старые данные не могут быть полезными, если учтены в бухгалтерии.

До 2015 года информацию о местных командировках обязательно нужно было хранить 5 лет, о заграничных – 10 лет. На данный момент срок хранения законодательно не определен. На практике порядок устанавливает руководитель, но срок хранения не должен быть менее 5-и лет.

Как использовать данные о командировках в налоговом учете

Общие сведения

Форму и порядок ведения документации, предназначенной для учета командировок работников, можно установить в отдельном внутреннем нормативном акте «Положение о командировках».

Положение содержит:

- правила направления работников в служебные поездки;

- документально оформление;

- порядок компенсации расходов.

Служебная командировка и ее документальное оформление — тема видео ниже:

Аренда служебного жилья

Наличие журнала позволяет решить в свою пользу споры с налоговиками по поводу возмещения затрат на командировки и отнесению их к расходам, снижающим базу налогообложения. Например, предприятие часто отправляет сотрудников на предприятие партнера в другой город, поэтому снимает служебную квартиру для их проживания. По закону налогооблагаемая база снижается на сумму арендной платы за периоды, в которые на жилплощади находятся работники предприятия-арендатора.

Наличие журнала позволяет решить в свою пользу споры с налоговиками по поводу возмещения затрат на командировки и отнесению их к расходам, снижающим базу налогообложения. Например, предприятие часто отправляет сотрудников на предприятие партнера в другой город, поэтому снимает служебную квартиру для их проживания. По закону налогооблагаемая база снижается на сумму арендной платы за периоды, в которые на жилплощади находятся работники предприятия-арендатора.

Арендная плата и коммунальные платежи необходимо вносить регулярно, но арендованная квартира дешевле, чем гостиничные номера, если работники часто направляются в один населенный пункт. Суммы, внесенные в качестве арендной платы и коммунальных платежей, согласно п. 1 ст. 252 Налогового кодекса, списать в расходы в налоговом учете нельзя, если это не установлено локальными правилами налогового учета. Если подобные правила разработаны, налогооблагаемую базу можно снизить на сумму, равную расходам на аренду и коммунальные услуги, внесенные за дни, в которые квартира не пустовала.

Подтверждением проживания в арендованной квартире сотрудников предприятия служат записи в журнале командированных сотрудников, содержащие данные о местопребывании, дате выезда и приезда.

Желательно иметь так же:

- приказ руководителя об аренде квартиры;

- договор аренды с указанием цели найма;

- командировочные удостоверения;

- отчеты о командировках;

- проездные документы.

Хотя журнал учета работников, направляемых в командировки, с 2015 года не является обязательным первичным документом, он может быть полезен руководству предприятия при условии, что его наличие и правила заполнения закреплены в локальной нормативной документации. Основное предназначение – подтверждение законности отнесения расходов на командировки к снижающим налогооблагаемую базу издержкам предпринимательской деятельности.