После принятия решения направить сотрудника в командировку предприятие выделяет ему под отчет некоторую сумму денег. Кроме того, командировка предполагает определенные финансовые затраты, которые необходимо возместить сотруднику из средств компании.

По возвращении командированный составляет авансовый отчет о расходовании данных средств с приложением соответствующих чеков и квитанций. С его помощью бухгалтерия устанавливает, на что были потрачены деньги, имеется ли остаток или перерасход, каким образом учитывать эти средства.

О документе

Главный законодательный акт, который регламентирует методы и правила составления и предоставления авансовой отчетности — Указание «О порядке ведения кассовых операций» от 11.03.2014 г. Банка России. Он четко устанавливает правила и условия для юридических лиц, ИП и субъектов малого бизнеса.

Частично при составлении отчета можно руководствоваться Постановлением Правительства от 13.10.2008 г. «Об условиях направления работников в служебную командировку».

Перед командировкой сотрудник пишет заявление, где отмечается цель получения средств, размер и период, на который они выдаются. Заявление подписывается руководителем при условии, что у данного командированного нет задолженностей по предыдущим подотчетным суммам.

Заполнение авансового отчета считается обязанностью командированного, который в данном случае выступает в качестве подотчетного лица, которому предприятие авансом выдало наличными деньгами некоторую сумму под отчет. Обычно в командировку направляется сотрудник компании.

В отдельных случаях командированными могут стать физические лица, оказывающие предприятию услуги по условиям гражданско-правовых договоров: по оказанию услуг или по договору подряда. В этом случае они приравниваются к штатным сотрудникам компании, соответственно авансовый отчет входит в их обязанность после командировки. Также его составляют и дистанционные сотрудники.

Условия выдачи средств и проведения расчетов с внештатными сотрудниками ничем не отличаются от условий для штатных сотрудников. Предприятие может самостоятельно составить список тех, кто вправе получить авансовые суммы перед служебными поездками.

Когда предоставляется отчет

Авансовый отчет заполняется и сдается в течение трех дней:

Авансовый отчет заполняется и сдается в течение трех дней:

- с последнего дня командировки;

- или по истечении периода, установленного для расходования авансовых сумм.

Затем бухгалтерия проверяет все сведения и одобряет отчет, если он полностью отвечает всем требованиям.

Как правильно рассчитать сроки

- Пример 1. Средства получены сотрудником под отчет в четверг 12. 04. 2018 г. на 7 дней. Первым рабочим днем становится пятница 13. 04. 2018, последним – 23. 04. 2018, понедельник. Следовательно, начиная со вторника 24 апреля до четверга включительно, сотрудник должен написать и сдать отчет.

- Пример 2. Сотрудник направлен в командировку с предоставлением ему авансовой суммы. Последним днем его командировки будет пятница. В понедельник он начинает работу на своем постоянном месте. Для отчета ему дается три дня, начиная со вторника и заканчивая четвергом.

Авансовый отчет направляется в бухгалтерию, где все сведения должны быть проверены и согласованы, в документ вписываются номера и суммы по дебету и кредиту.

Последним шагом становится подписание отчета, это делает директор предприятия. Затем финансовые затраты учитываются в бухгалтерском учете, после чего производится полный расчет с сотрудником.

Предприятие самостоятельно устанавливает, в какой срок требуется проверить сведения по расходам, каковы условия подтверждения отчета и окончательного расчета с сотрудником. Окончательным расчетом считается:

- возврат сотрудником неизрасходованного остатка авансовой подотчетной суммы в кассу предприятия;

- возмещение предприятием сотруднику средств, которые он затратил сверх авансовой суммы.

Содержание

Заполняется по форме NАО-1 (согласно Постановления № 55 Госкомстата РФ «Об утверждении унифицированной формы первичной учетной документации» от 01.08.2001 г.) в единственном экземпляре.

Начиная с 2013 года, данная форма перестала считаться обязательной для юрлиц. Любое предприятие может разработать бланк авансового отчета для своего первичного учета по собственному усмотрению. Главное условие – это соответствие формы обязательным условиям, перечисленным в ст. 9 ФЗ №402 «О бухгалтерском учете» (06. 12. 2011 г.).

В ней должна содержатся следующая обязательная информация:

- общая сумма выделенных средств;

- расходы, имевшие место по факту;

- размер остатка или перерасхода.

Кроме того, может быть отражена информация по:

- валютным операциям;

- своевременности предоставления отчетности;

- задолженностям сотрудника: их наличию или отсутствию;

- необходимости вычета из зарплаты долга работника;

- обязательствам включения выданной суммы в состав облагаемых доходов физлица, если отчет не был предоставлен вовремя.

- доказательствам целевого расходования средств и возможности их учета в составе расходов.

Большинство предприятий применяют форму N АО-1, ввиду его удобства и полного соответствия требованиям. Бланк такового можно скачать здесь бесплатно.

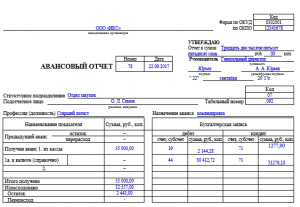

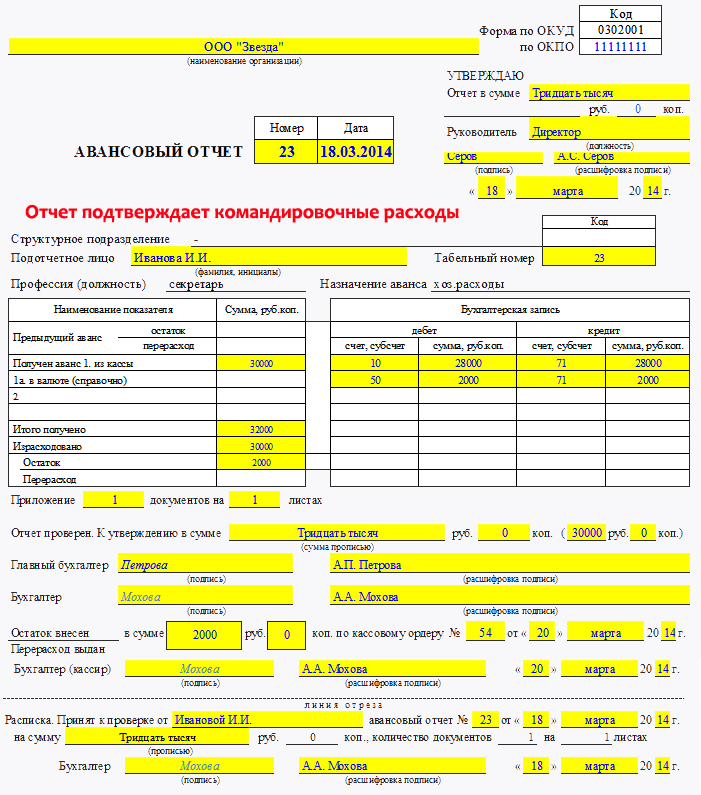

Образец заполнения лицевой стороны АО

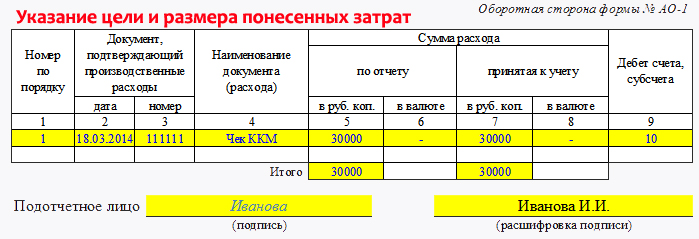

Образец оформления оборотной стороны формы №АО-1

Оформление авансовых отчетов по командировке

Начать заполнять нужно с лицевой стороны бланка:

- В верхнем углу записывается наименование предприятия с реквизитами.

- Далее ставится номер отчета и дата составления (это делает сотрудник, принимающий отчет).

- Вставляются ФИО командированного, название структурного подразделения и должность.

- В строке «Причина составления документа» указывается: служебная командировка.

- При наличии задолженности по предыдущему авансу: работника перед предприятием или наоборот предприятия перед сотрудником, это следует указать в бланке.

- Далее следует перечислить сумму аванса и фактические затраты в ходе командировки.

- Указывают сумму остатка (при его наличии).

- Если расчет производится не в рублях, указать валюту.

- Привести перечень прилагаемых документов с подтверждением расходов (с указанием их страниц).

На обратной стороне бланка заполняется таблица с подробным указанием всех потраченных средств и целей, на которые они потрачены.

При сдаче бухгалтер заполняет в нем отрывную часть (расписку) и передает ее сотруднику. После сдачи отчета работники бухгалтерии проверяют оставшуюся часть отчета:

- выставляются проводки;

- вписываются избранные способы учета расходов.

Нередко авансовые отчеты заполняются работниками бухгалтерии. Это не противоречит закону, если имеются все подтверждающие документы, стоят все подписи, отчет утвержден.

В заполненном документе должны стоять подписи:

- командированного (ставится при сдаче отчета);

- бухгалтера (при приеме отчета и при утверждении);

- директора (после одобрения бухгалтерией);

- бухгалтера или кассира (при фактической передаче остатка или перерасходованной суммы подотчетных средств).

Если расходы производились по наличному расчету, то необходимо приложение кассовых чеков, бланков строгой отчетности. При расчетах с помощью банковских карт – слипы (оригиналы), чеки из банкоматов и терминалов. Суммы, указанные в отчетах, должны быть полностью аналогичны тем суммам, которые отражены в платежных документах. Билеты на транспорт также включаются в отчет.

После проведения всех процедур отчет принимается к учету и направляется на хранение. Срок его хранения в бухгалтерии не менее 5 лет.

Проводки

Выдача авансовых сумм сотруднику перед отъездом оформляется следующим путем: Дебет 71 — Кредит 50: «Работник получает подотчетные средства перед направлением в командировку».

После принятия и одобрения

После принятия и одобрения авансового отчета используются:

- Д 10 (44, 20, 26, 08) – К 71. Учет товаров (услуг, работ), оплаченных из средств подотчетных лиц.

- Д 50 — К 71. Перечисление неизрасходованного остатка от сотрудника на счет предприятия.

- Д 71 — К 50. Перечисление сотруднику перерасходованных средств по отчету.

При удержании средств с заработной платы применяют следующие проводки:

- Д 94 – К 71. Отражаются суммы под отчет, которые не возвращены в указанный срок.

- Д 70 – К 94. Подотчетные средства, не возвращенные подотчетным лицом в установленный срок, удерживаются из его зарплаты.

С применением банковских карт

Если на предприятии финансовые операции проводятся с применением банковских карт, то используются такие проводки:

Если на предприятии финансовые операции проводятся с применением банковских карт, то используются такие проводки:

- Д 55- К 51 (52). Сотруднику выделяются средства для расходов по корпоративной карте.

- Д 71 – К 55. Сотрудник снимает средства с карты.

- Д 73 — К 55. С особого счета списываются наличные без подтверждения первичным документом.

- Д 50 – К 73. Работником внесены наличные суммы в счет возмещения.

- Д 70 – К 73. Из зарплаты сотрудника удержана сумма, потраченная в личных целях.

Авансовые отчеты имеют важное значения для целей бухгалтерского и налогового учета. Несвоевременная сдача отчетов может помешать учету сумм при формировании базы налогообложения, а неучтенные суммы признаются задолженностью работника перед предприятием.

Про оформление авансового отчета по командировке в 1С смотрите в данном видео: