Физическое лицо как плательщик НДФЛ, имеет право при возникновении определенных обстоятельств возвращать из бюджета удержанный у него налог. Для этого он должен подать специальную декларацию 3-НДФЛ, которая подвергается камеральной проверке со стороны налоговых органов.

Что такое камеральная проверка 3-НДФЛ по законодательству

Понятие и цели

По законодательству РФ, а именно в соответствии со ст. 88 Налогового Кодекса декларация по форме 3-НДФЛ, подаваемая физическим лицом, обязательно должна быть подвергнута камеральной проверке. Камеральная проверка представляет собой проверку государственными органами предоставляемого расчета на правильность его составления, достоверность отражаемых сведений и соответствие законодательным нормам РФ.

Данная проверка проводится по месту нахождения контролирующих органов, то есть в данном случае налоговой службы по месту регистрации налогоплательщика. При проведении камеральной проверки необходимо предоставить не только непосредственно сам расчет, но также и пакет документов, подтверждающих законное право на представление данной декларации и получение налогового вычета от государства.

Главной целью камеральной проверки является определение достоверности представляемых данных, соответствие их нормам законодательства и выявление каких-либо нарушений в части представления декларации по форме 3-НДФЛ. Конечным результатом камеральной проверки может быть полное либо частичное признание права на получение налогового вычета налогоплательщиком, либо полный отказ в предоставлении данного права.

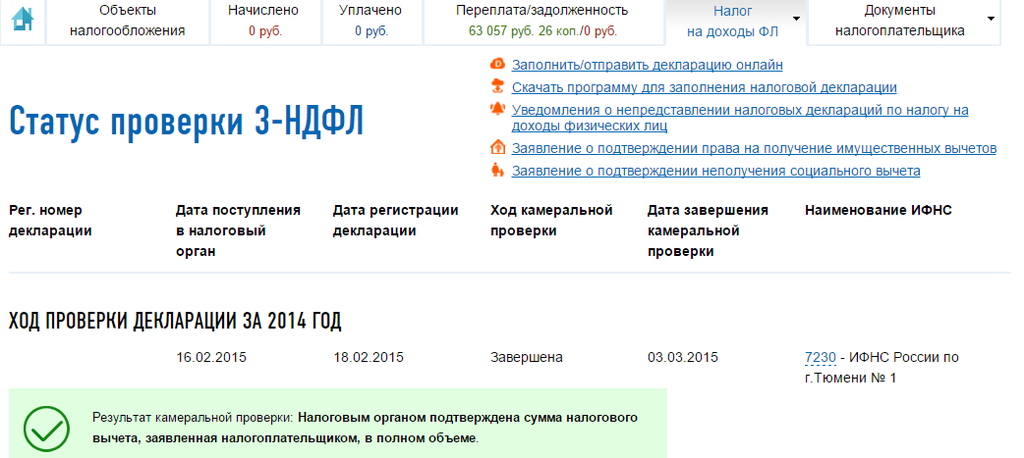

Статус проверки 3-НДФЛ на сайте налоговой

Принципы проведения

Основными принципами проведения камеральной проверки расчета 3-НДФЛ являются следующие моменты:

- применение действующих норм законодательства РФ;

- детальное изучение и анализ представленного расчета;

- проверка правильности формирования необходимого пакета подтверждающих документов;

- сотрудничество с налогоплательщиком при возникновении каких-либо вопросов;

- своевременность проверки представленной информации в соответствии со сроками, указанными в законодательстве РФ.

При проведении камеральной проверки сотрудники налоговых органов имеют право совершать различные действия, и в их числе не только подробное изучение и анализ представленной декларации, но также получение объяснений по непонятным моментам от налогоплательщика, а также истребование дополнительных документов при возникновении в этом необходимости.

Сроки проведения

Обратимся снова к указанной норме законодательства — ст.88 Налогового Кодекса, в которой конкретно указан срок проверки декларации по форме 3-НДФЛ — 3 месяца. Это максимальный срок, в течение которого налоговые органы имеют право осуществлять камеральную проверку, а по истечении указанного периода они обязаны выдать соответствующее решение.

Необходимо отметить, что этот срок начинается с того момента, когда именно документы поступят на проверку в налоговые органы, а не когда налогоплательщик их отправит.

- Если он сделает это посредством сети Интернет и своего личного кабинета — процесс доставки будет максимально коротким.

- В том случае, когда документы отправляются по почте, данный процесс может затянуться, а потому только после его завершения начнется непосредственная проверка представленной документации.

Отметим следующий момент: в связи с развитием информационных технологий процесс обработки информации ускоряется, а потому в настоящее время сотрудникам налоговой службы требуется меньше времени на проверку, и, следовательно, они быстрее принимают решение по камеральной проверке декларации 3-НДФЛ.

Процесс прохождения проверки

Весь процесс камеральной проверки можно условно разделить на несколько последовательных этапов, которые включают в себя такие ступени:

Весь процесс камеральной проверки можно условно разделить на несколько последовательных этапов, которые включают в себя такие ступени:

- Сбор документации, оформление декларации и подача пакета документов в налоговые органы налогоплательщиком;

- Проверка сотрудниками налоговой службы полученного пакета документов, которая предполагает осуществление следующих действий:

- определяется полнота и актуальность подтверждающих документов;

- анализируется декларация на правильность оформления ее отдельных граф;

- проверяется правильность произведенных счетных арифметических действий согласно принятому законодательству по НДФЛ;

- акцентируется внимание на особо важных моментах, к примеру, на полученные ранее вычеты у налогового агента (работодателя) и налоговые ставки обложения доходов;

- определяется сумма НДФЛ, подлежащая уплате или возврату из бюджета;

- составляется запрос на пояснения по каким-либо вопросам у налогоплательщика, если в этом возникает объективная необходимость;

- оформляется решение о правильности формирования декларации и дальнейших действий по ней;

- Перечисление на расчетный счет налогоплательщика суммы предоставленного вычета по декларации или уплата НДФЛ в бюджет государства со стороны налогоплательщика.

Результаты

Как правило, сотрудники налоговых органов не сообщают налогоплательщикам о том, какое именно решение было принято после осуществления камеральной проверки. В связи с этим именно физическое лицо при изъявлении желания может самостоятельно обратиться, чтобы узнать результат. Однако этого можно и не делать, если есть уверенность в том, что декларация оформлена правильно и со стороны налоговой службы не поступало звонков об уточнении каких-либо деталей.

В том случае, когда существует определенная необходимость узнать результаты камеральной проверки, можно использовать два способа осуществления данного мероприятия:

- первый способ заключается в непосредственном посещении налоговой службы по месту регистрации, когда физическое лицо при личном присутствии узнает о принятом решении после проведения камеральной проверки;

- второй способ достаточно быстр и удобен, поскольку предполагает использование технических средств и сети Интернет. Для этого необходимо зарегистрировать личный кабинет налогоплательщика и через него осуществлять контроль над ходом камеральной проверки. Налоговые органы обязаны отражать эту информацию в личном кабинете и указывать статус, который на данный момент имеет налоговая декларация.

Личный кабинет налогоплательщика для физических лиц поможет вам узнать о ходе камеральной проверки 3-НДФЛ. Об этом вы узнаете из видео ниже: