Система налоговых вычетов позволяет гражданам вернуть часть или полную сумму уплаченного налога на доходы за предыдущие отчетные периоды. Относительно новым видом указанной льготы является инвестиционный налоговый вычет, который регламентирован ст. 291.1 НК РФ.

Общие сведения

Любой форма вычета подразумевает возврат налогоплательщику части НДФЛ, который он уплачивал за предыдущий год или несколько лет. Помимо этого, многие вычеты распространяют свое действие на будущие периоды – возврат НДФЛ будет осуществляться до момента полной реализации предоставленного права.

Что такое инвестиционный налоговый вычет, вы узнаете из видео ниже:

Что такое инвестиционный налоговый вычет

Определение возможных форм инвестиционных налоговых льгот предусмотрено нормами ст. 219.1 НК РФ. Каждая из них связана с инвестированием гражданами собственных денежных средств в различные финансовые инструменты:

- вложение средств в ценные бумаги, которые выпущены на организованный рынок;

- использование гражданами индивидуальных инвестиционных счетов.

Использование собственных денежных активов по указанным направлениям позволит получить право на налоговый вычет только в следующих случаях:

- наличие положительного результата от погашения ценных бумаг, если она находились в собственности субъекта более трех лет;

- факт вложения средств на индивидуальный инвестсчет;

- факт получения дохода от управления денежными средствами на указанном счете.

Его отличие от других вычетов

Ключевое отличие инвестиционных преференций заключается в особом характере правоотношений, которые предоставляют право на вычет. Государство предусматривает возможность возврата НДФЛ как стимулирующую меру для вовлечения граждан в операции с финансовыми инструментами.

Ключевое отличие инвестиционных преференций заключается в особом характере правоотношений, которые предоставляют право на вычет. Государство предусматривает возможность возврата НДФЛ как стимулирующую меру для вовлечения граждан в операции с финансовыми инструментами.

Иные виды налоговых вычетов могут быть обусловлены имущественными правоотношениями, семейным статусом и наличием у граждан детей и т.д. Возможность получения инвестиционного вычета не лишает права на оформление аналогичной имущественной льготы, однако суммарный размер возврата НДФЛ не может превышать фактически удержанную сумму по итогам отчетного налогового периода.

Какими нормами регулируется

Помимо статьи 219.1 НК РФ, непосредственное отношение к оформлению данного вида льготы имеют положения Федерального закона № 39-ФЗ «О рынке ценных бумаг». Именно данный нормативный правовой акт определяет понятие инвестсчета, субъектов рынка ценных бумаг, виды возможных операций и порядок получения финансового дохода от них.

Кому он полагается

Вычет по правилам ст. 291.1 НК РФ распространяется на участников рынка ценных бумаг. Если граждане используют такой финансовый продукт, как инвестиционное страхование жизни, они получают право на социальный налоговый вычет в размере 13% от размера страховых взносов.

Данные виды налоговых льгот имеют различную правовую природу, так как страхование жизни не входит в сферу действия законодательства о ценных бумагах.

Расчет и сумма

Размеры предельной суммы по каждому виду инвестиционных налоговых льгот определены статьей 219.1 НК РФ и будут составлять:

- для денежных средств, внесенных субъектами на личный инвестсчет – в размере 13% от взноса, но не более 400 000 рублей и размера удержанного НДФЛ;

- для дохода от операций с денежными средствами на счете – в размере положительного финансового результата, но не более удержанного НДФЛ;

- при погашении ценных бумаг – в размер положительного финансового результата.

Приведем типичный пример расчета указанного вычета при инвестировании средств в личный счет.

Если в 2016 году субъект открыл новый инвестсчет на сумму 300 000 рублей, а по итогам указанного года размер удержанного НДФЛ составил 97 000 рублей, расчет вычета будет производиться следующим образом: 300 000 х 13% = 39 000 рублей. Так как указанная сумма не превышает размер удержанного НДФЛ, налогоплательщик сможет получить вычет именно в сумме 39 000 рублей.

Получение возврата

Получение вычетов для участников рынка ценных бумаг осуществляется на основании декларации по форме 3-НДФЛ, так как рассматриваемые виды инвестирования не связаны с трудовой деятельностью. Представление декларации является обязанностью самого налогоплательщика, иначе право на вычет не возникнет.

Как получить налоговый вычет с ИИС, расскажет видео ниже:

Как составить заявление

Заявление на предоставление инвестиционного вычета оформляется одновременно с предъявлением декларации по форме 3-НДФЛ. Для этого используются документы, полученные от профессиональных посредников на рынке ценных бумаг:

- договор на открытие нового индивидуального счета у профессионального брокера;

- сведения об окончании срока действия такого договора, если основанием для обращения за льготой является положительный результат от инвестирования;

- справка о суммах, полученных от реализации (погашения) ценных бумаг;

- выписка из реестра ценных бумаг о сроках владения ими.

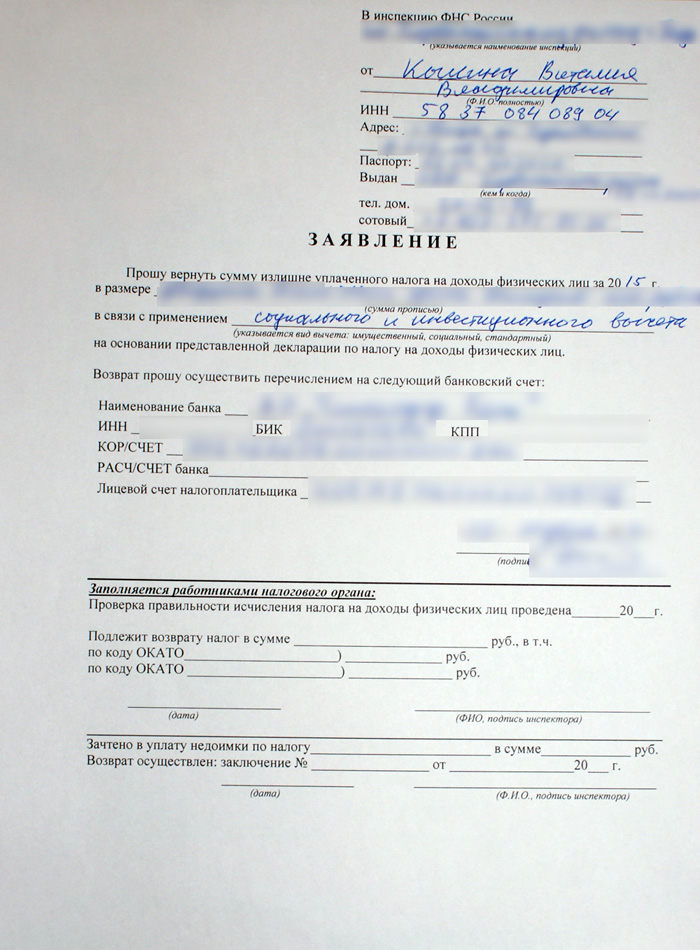

Образец бланка заявления вы можете скачать здесь.

Образец заявления на инвестиционный налоговый вычет

Расчет суммы вычета осуществляется самим налогоплательщиком при заполнении декларации. В заявлении на получение льготы будет указана сумма в соответствие с данными декларации.

Порядок предоставления

Декларация о доходах по форме 3-НДФЛ представляется после завершения отчетного периода – календарного года. Предельным сроком направления документов в адрес ИФНС является 1 апреля года, следующего за отчетным.

Проверка документов может продолжаться не менее двух месяцев, после чего принимается решение о предоставлении вычета или об отказе в таком праве. В случае принятия положительного решения сумма вычета перечисляется в безналичном порядке на счет заявителя, либо гражданин освобождается от уплаты НДФЛ за предыдущий календарный год в сумме, равной предоставленному вычету.

Еще больше полезной информации про вычет по индивидуальному инвестиционному счету содержит это видео: