Каждое государство старается отслеживать и фиксировать доходы своих налогоплательщиков, чтобы ничего не упустить. Тем более это касается такого важного для наполнения казны налога как НДС. И одним из способов этого контроля является налоговая декларация по начислению НДС. И данная статья расскажет вам в подробностях о сдаче и корректировке декларации по НДС за год и не только, дадим пояснения по этим вопросам.

Понятие и особенности

Это документ, заполненный по форме, утвержденной и узаконенной приказом по ФНС. Каждый налогоплательщик при заполнении данной формы декларирует (заявляет):

- Объект налогообложения (свои доходы).

- Налоговую базу, применяемую для исчисления НДС.

- Полученные доходы и их источники.

- Произведенные за данный период расходы.

- Имеющиеся налоговые льготы.

- Любые другие данные, на основании которых и производится расчет налога.

- Рассчитанную сумму налога к выплате.

О том, что такое декларация по НДС, расскажет это видео:

Правила подачи

Это ежеквартальный вид отчетности. Поэтому любой субъект производственной или финансово-коммерческой должен подавать декларацию НДС до каждого 25-го числа месяца, последующего за отчетным налоговым кварталом (если это выходной, срок переносится). Подача деклараций выполняется по месту налогового учета подающего в электронном варианте.

Декларацию должны предоставить:

- Все плательщики налога.

- Налоговые агенты (НДС).

- Если компания неплательщик НДС провела через свою отчетность счет-фактуру с прописанной суммой НДС.

Виды документации

Многообразие видов и форм предприятий – плательщиков НДС, а так же интенсивность их деятельности подтолкнули фискальные органы к выработке нескольких вариантов форм заполнения деклараций. Каждый из которых имеет свои отличительные особенности в заполнении, выражающиеся в объеме предоставляемой информации.

Многообразие видов и форм предприятий – плательщиков НДС, а так же интенсивность их деятельности подтолкнули фискальные органы к выработке нескольких вариантов форм заполнения деклараций. Каждый из которых имеет свои отличительные особенности в заполнении, выражающиеся в объеме предоставляемой информации.

Декларация плательщика

Подает налогоплательщик, постоянно и успешно работающий по основной налоговой системе. Особенности заполнения которой будут изложены ниже.

А теперь узнаем, что такое нулевая декларация по НДС и какие разделы она содержит.

Нулевая декларация

Здесь может быть несколько вариантов:

- При полном отсутствии у компании какой-либо деятельности подается, кроме титульного листа, лист раздела 1 со стоящими во всех графах нулями.

- Если были задействованы только те виды деятельности, которые НДС не облагаются (статья НК №149), то еще плюс раздел 3.

- Другие необлагаемые НДС виды работ – раздел 2, раздел 7 и раздел 1.

- Ежели по учету прошел только аванс, то заполняются совместно 1-ый и 7-ой разделы.

- Если у компании-неплательщика НДС все-таки в отчетности проскочила счет-фактура с налогом отдельной строкой, то и им надо заполнять несколько разделов нулевой декларации (1, 2, 12).

- Деятельность велась за границей – заполняются разделы декларации 1 и 7.

Декларация налогового агента

Под эту категорию (декларацию по НДС) подпадают те ИП и компании, которые:

- Продают на территории РФ товары и права, ранее приобретенные у нерезидентов.

- Выступают посредниками у нерезидентов в продвижении их деятельности в границах РФ.

- Сотрудничают (ведут коммерческую деятельность) с федеральными, региональными или муниципальными органами власти.

Заполнение декларации для данной категории плательщиков НДС имеет свои особенности:

- Кроме титульного листа они заполняют лишь раздел 2.

- И при этом отдельно по каждому нерезиденту и по каждому властному органу.

Ниже мы расскажем, как заполнить документ, представим уточненную декларацию по НДС, расскажем про коды ошибок в ней.

О новых разделах и особенностях налоговой декларации по НДС расскажет специалист в видеоролике ниже:

Как заполнить декларацию по НДС

Работа по заполнению декларации НДС – процесс кропотливый, так как при любой ошибке или не точности придется впоследствии давать отдельные пояснения в налоговой. И хотя декларация и состоит из двенадцати разделов, заполняются только те, которые имеют отношение к деятельности компании.

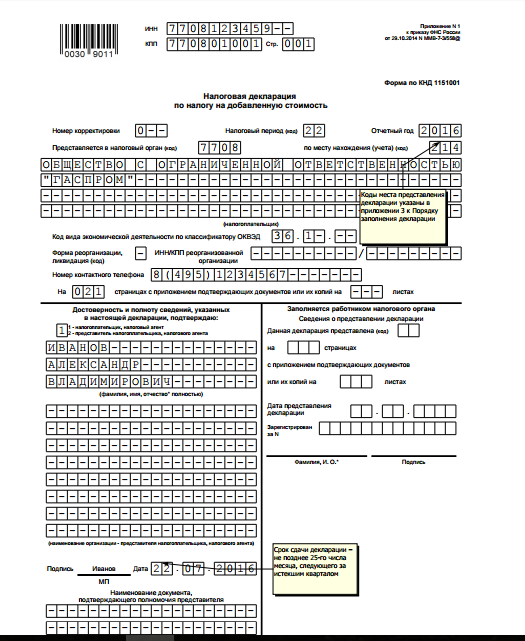

Титульный лист

- Начинается с заполнения ИНН и КПП, затем код первичной декларации (0), налоговый период (его код), код налоговой и места предоставления декларации.

- Ниже название компании, код вида деятельности и контактный телефон.

- Завершается заполнение титульного листа фамилией налогоплательщика или его доверенного лица.

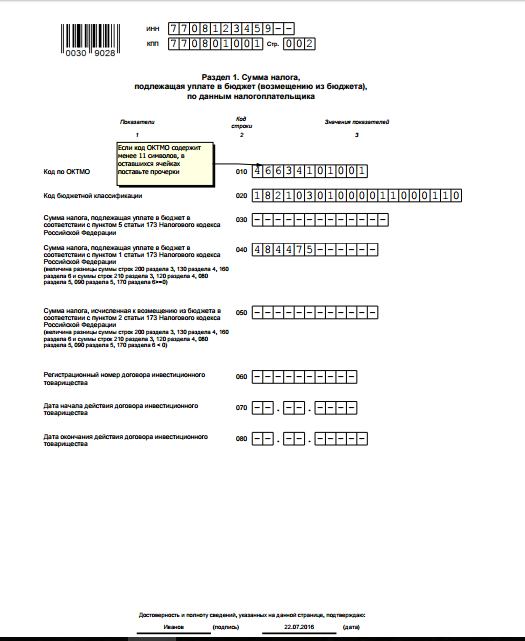

Раздел 1

Обязательная для всех часть декларации, заполняется по итогам заполнения остальных разделов. В ней указывают:

- 010 – ОКАТО (код).

- 020 – бюджетная классификация (код).

- 030 и 040 – величина суммы НДС, подлежащая уплате различными категориями налогоплательщиков.

- 050 – налоговые вычеты (возврат).

- С 050 по 060 – для инвестиционных компаний.

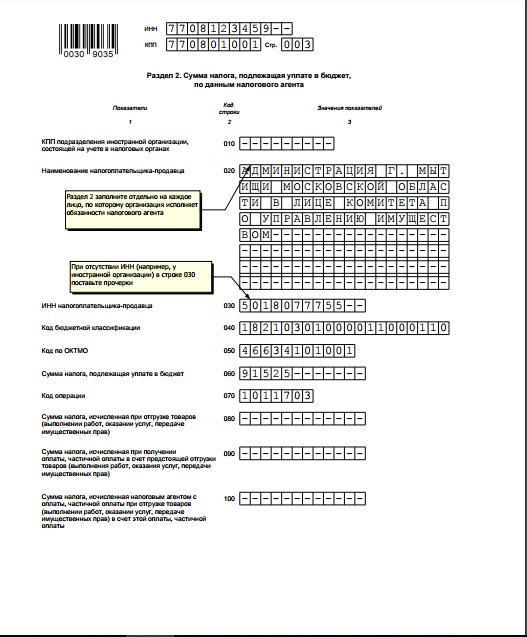

Раздел 2

НДС по сведениям налоговых агентов. Заполняется на каждого из них. Заполняется последовательно:

- КПП, наименование продавца, ИНН, КБК, ОКАТО.

- Сумма рассчитанного налога к уплате.

- Код произведенной операции в декларации по НДС.

- Суммы налога при выполнении различных операций.

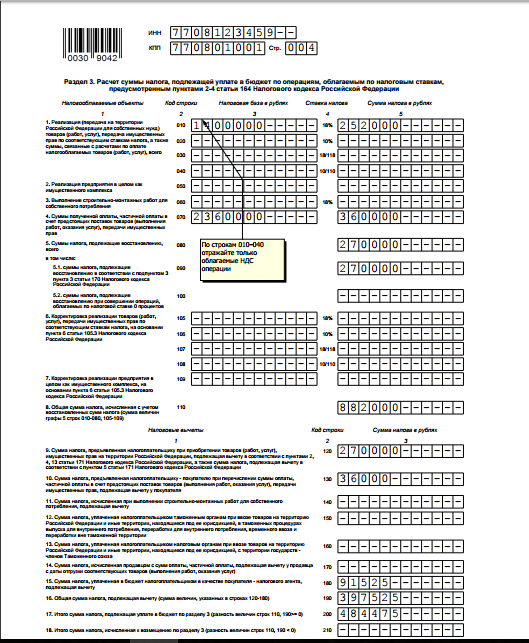

Раздел 3

В данном разделе показана налоговая база декларанта, налоговая ставка к расчету и сумма НДС по пунктам:

- Строчки с 010 по 040 – сумма оборота и НДС с нее.

- 050 – от продажи имущественного комплекса.

- 060 – строительные работы для своих нужд.

- 070 – НДС с предоплаты.

- 080, 090, 100 – суммы к восстановлению

- Строчки со 105 по 109 – для корректировки.

- 110 – сумма с учетом корректировки.

- Строки с 110 по 190 – налоговые вычеты.

- 200 – результат исчислений (если положительный) к оплате.

- 210 – результат исчислений (если отрицательный) к возмещению.

Разделы 4, 5, 6

Здесь отражаются операции с «нулевой» ставкой по НДС.

- В четвертом, если налогоплательщику удалось подтвердить это в течение 180 дней (не позже).

- В пятом – операции, «нулевая» ставка на которые была подтверждена ранее.

- В шестом, если «нулевую» ставку не удалось подтвердить документами.

Раздел 7

В нем учитываются сделки, на которые НДС не начисляется в текущем отчетном квартале:

- За пределами РФ.

- По длительным (более полугода) контрактам.

- Не облагаемые налогом.

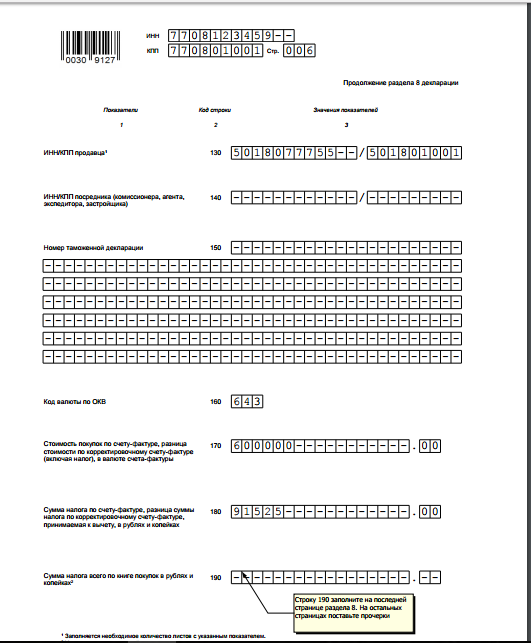

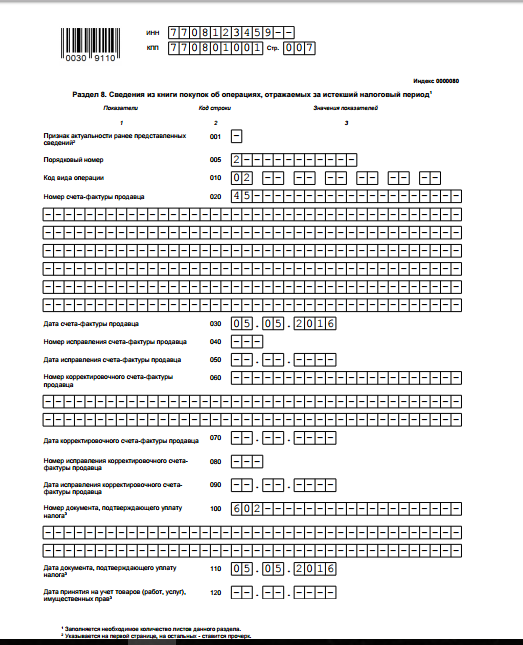

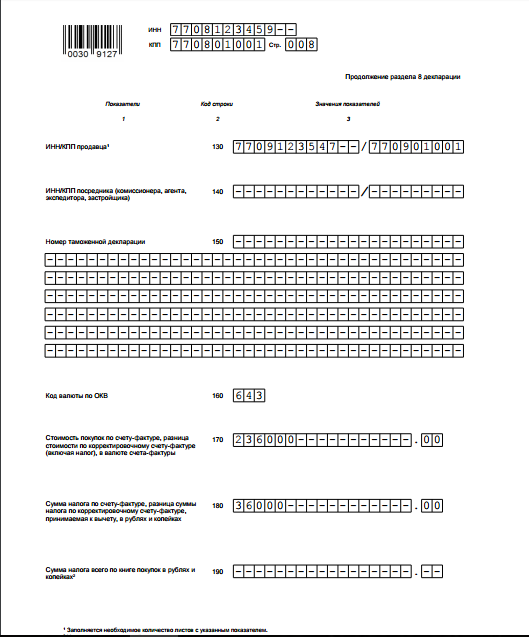

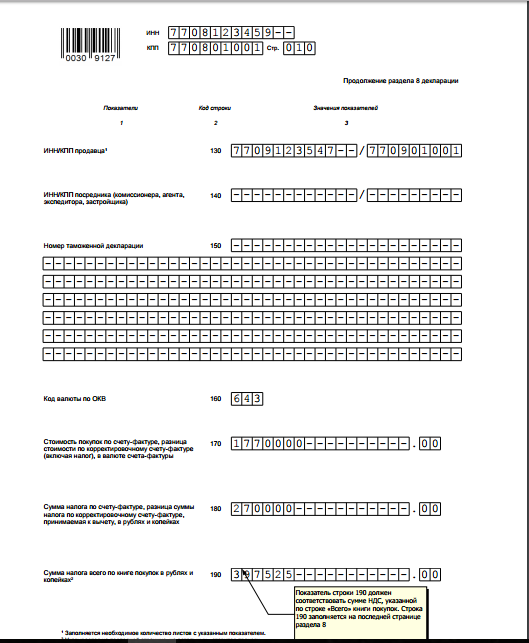

Раздел 8

В этом разделе отображаются все счета-фактуры на входящий товар. В полях декларации с 1 по 180 отражаются данные из соответствующих граф книги учета покупок. В строке 190 – сумма за квартал.

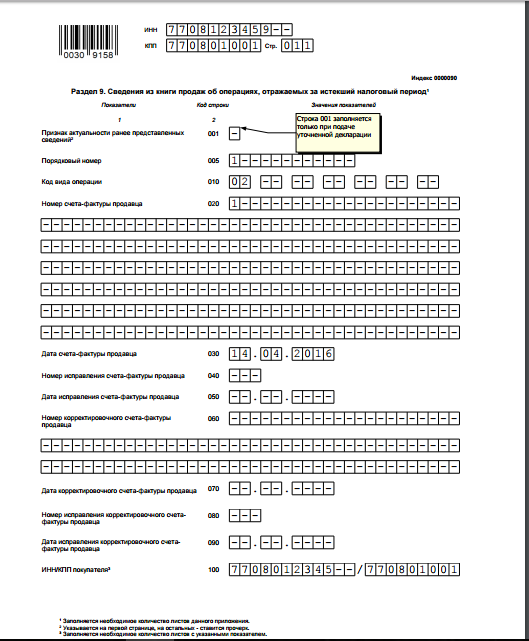

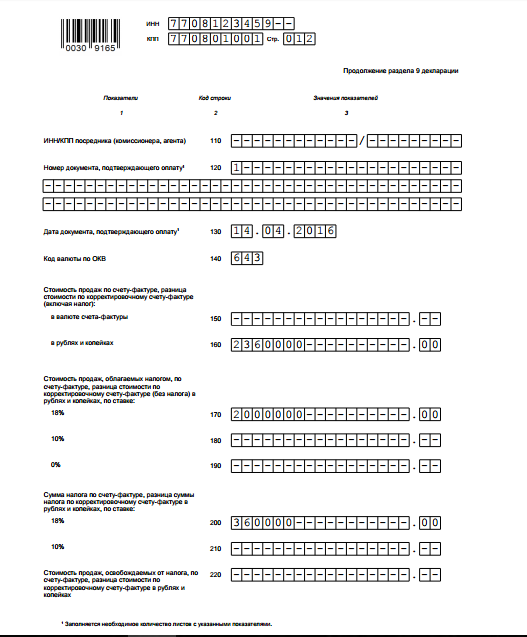

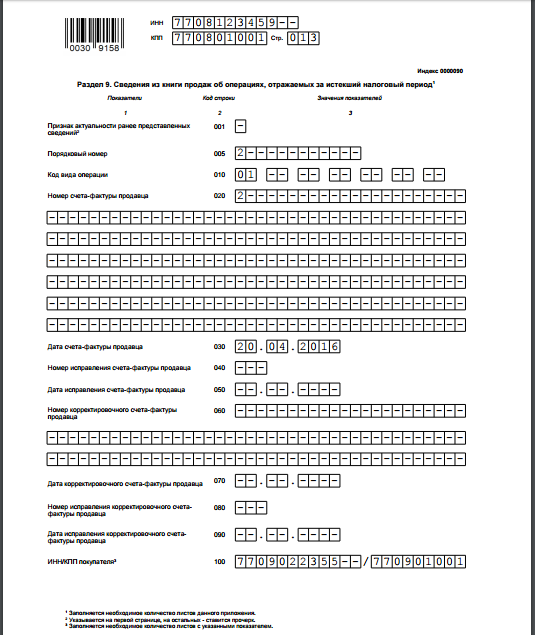

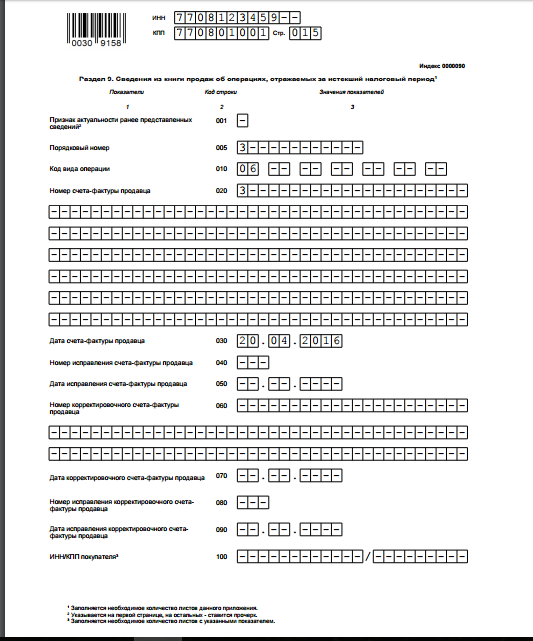

Раздел 9

Заполняется аналогично предыдущему разделу, но из книги продаж компании. В случае использования дополнительных листов или сведений в книгах продаж или покупок к разделам 9 и 8 заполняются приложения.

Разделы 10 и 11

В эти разделы вносятся сведения из входящих и выходящих счетов-фактур, которые относятся к посредническим или агентским операциям.

Раздел 12

Посвящен операциям, совершенным с неплательщиками НДС или с товаром, необлагаемым налогом.

У нас вы можете скачать бланк декларации по НДС, а образец ее заполнения вы найдете ниже.

Пример заполнения декларации по НДС

Ниже мы расскажем о спецсервисах, которые помогут вам сдать декларацию по НДС.

Специальные сервисы

Электронный вид подачи декларации делает возможным упростить ее заполнение. Это можно сделать:

- Через платные специальные сервисы, которые по предоставленным данным сами заполняют и проверяют декларацию.

- Самостоятельно в онлайн-режиме на бесплатных ресурсах.

- При помощи специализированных программ.

Перед отправкой декларации, заполненной на спецсервисе, ее надо обязательно сверить со своим отчетом и проверить на соблюдение формата заполнения.

Заполнение декларации по НДС рассмотрено в этом видео: