Для различных видов налоговых схем предусмотрен собственный вариант расчета налоговых обязательств. Субъекты, выбравшие режим УСН, должны заносить все доходные и расходные обязательства в специальную форму – книгу учета доходов и расходов.

Нужна ли книга учета доходов и расходов при УСН

Такой налоговый регистр, как книга учета, предусмотрен различными правовыми режимами – ЕСХН, патент, УСН. Обязанность использовать указанный документ для субъектов УСН регламентирована статьей 346.24 НК РФ, при этом исключений для его замены иными бланками не предусмотрено. Таким образом, как юридические лица, так и частный предприниматель, будут обязаны своевременно заносить все текущие операции в книгу учета, а затем рассчитывать сумму налоговых обязательств по годовым показателям.

Использование в предпринимательской деятельности такого налогового инструмента, как книга учета, характеризуется следующими нюансами:

- ведение книги является обязательным условием для подтверждения доходных и расходных операций, начиная с первого для использования режима УСН;

- книга ведется нарастающим итогом в течение всего календарного года, с началом следующего отчетного периода она подлежит замене;

- при подаче декларационного бланка УСН книга не направляется в инспекцию ФНС, однако налоговые органы имеют право провести проверку правильности внесения данных и учета операций субъекта налогообложения.

Нужно ли вести книгу учёта доходов и расходов на УСН и ЕНВД, расскажет видео ниже:

Заполнение документа

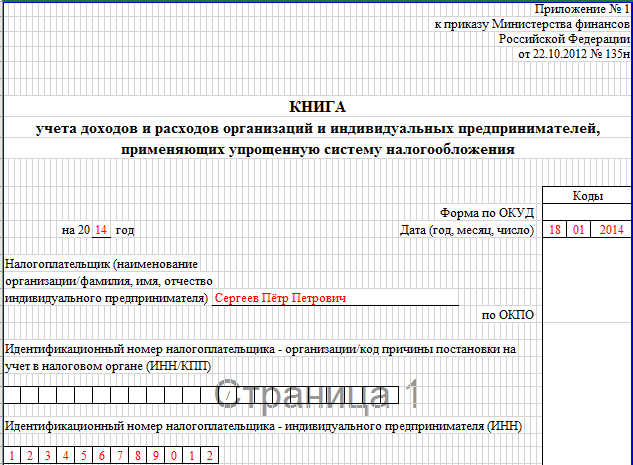

Книга учета является формализованным бланком, ее типовой вид регламентирован Приказом Минфина РФ № 135н. Ведение указанного документа в произвольной форме не допускается, однако при использовании различных налоговых режимов происходит заполнение отдельных разделов и блоков.

Правила

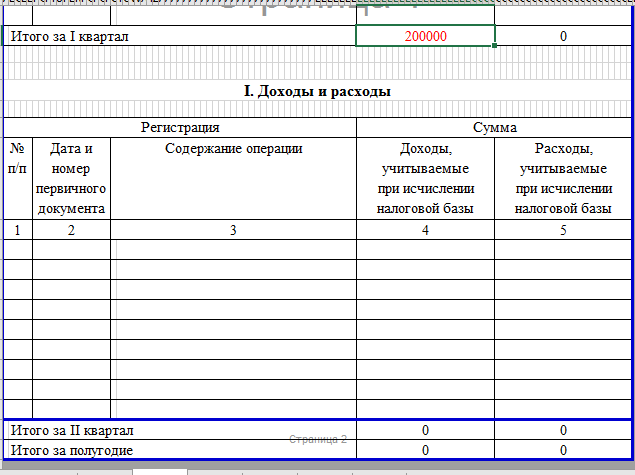

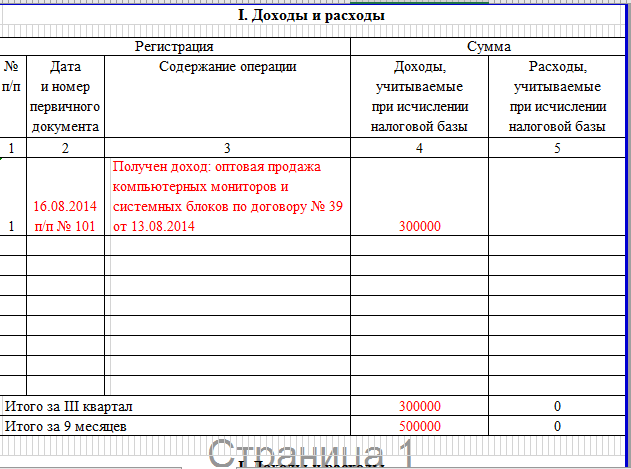

Особенности ведения книги учетов предусмотрены не только Приказом № 135н, но и нормами НК РФ. Форма книги учета утверждена законодательно, в ее состав входят титульный лист и 4 самостоятельных раздела. Поскольку правовой режим УСН предусматривает два различных варианта расчета налоговых обязательств («Доходы» и «Доходы минус расходы»), в зависимости от условий налогообложения будут заполняться разные блоки.

Особенности ведения книги учетов предусмотрены не только Приказом № 135н, но и нормами НК РФ. Форма книги учета утверждена законодательно, в ее состав входят титульный лист и 4 самостоятельных раздела. Поскольку правовой режим УСН предусматривает два различных варианта расчета налоговых обязательств («Доходы» и «Доходы минус расходы»), в зависимости от условий налогообложения будут заполняться разные блоки.

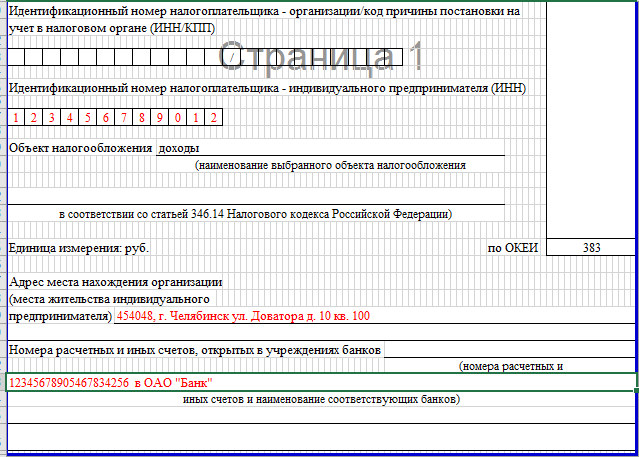

- Если ИП или юридическое лицо используют вариант УСН-Доходы, заполнению подлежат разделы I и IV.

- При использовании варианта «Доходы минус расходы» будут оформляться разделы I и III.

Помимо этого, если субъект предпринимательства в течение календарного понес расходы на приобретение основных средств, нужно будет внести соответствующие данные в раздел II. В отдельных случаях подлежит заполнению и раздел V, в котором можно вносить данные о субсидия на развитие производства (эту сумму можно учитывать при расчете налоговых обязательств).

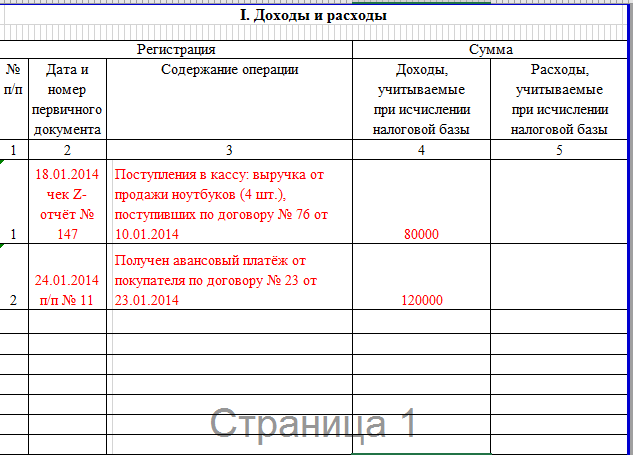

Для учета доходов при ведении указанной книги предусмотрен кассовый метод – все операции заносятся по мере поступления средств на счет, через кассу либо иным возможным способом. Основанием для внесения данных о расходах и доходах будут являться первичные документы бухучета – платежные поручения (для доходных операций), акты и накладные (для расходных действий).

В этом видео рассказано, как заполняется книга учета доходов и расходов на УСН:

Инструкция

При заполнении бланка указанной книги необходимо правильно заносить сведения по различным разделам:

- в раздел I вносятся сведения о доходах и расходах по правилам, регламентированным статьей 346.16 НК РФ (ключевое значение необходимо уделить порядку признания доходов и расходов для последующего расчета налоговых обязательств);

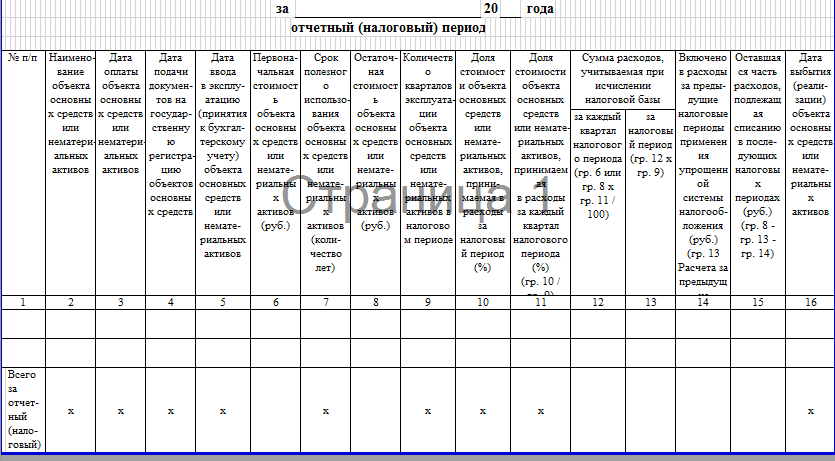

- в разделе II будут указываться данные о приобретении основных средств юридического лица или частного предпринимателя (в состав сведений входит дата приобретения или ввода объекта в эксплуатацию, заявленный срок нормативного пользования и т.д.);

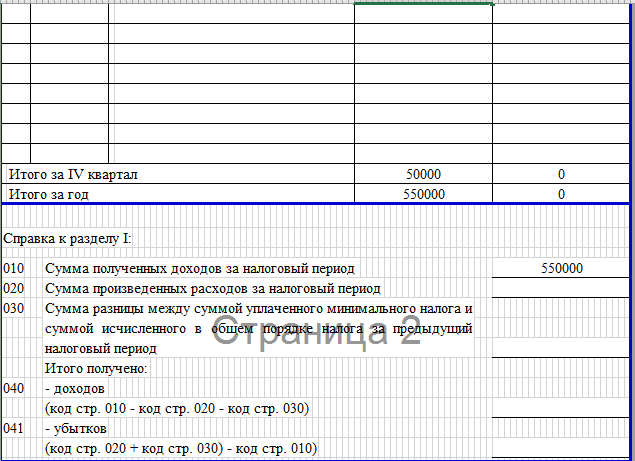

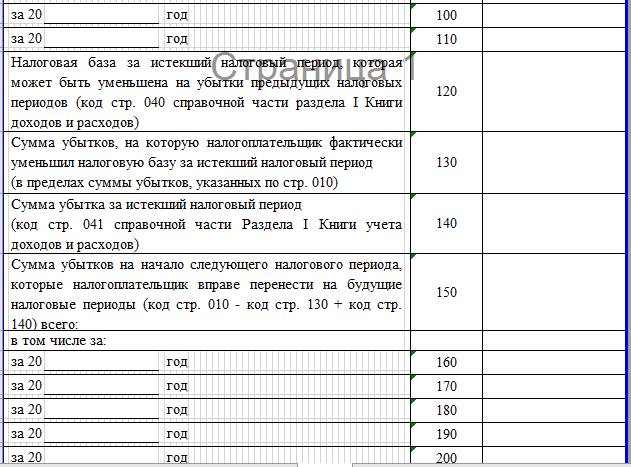

- в разделе III книги подлежат учету убытки за предыдущие календарные годы (эти данные будут использоваться при расчете налоговых обязательств при заполнении раздела I);

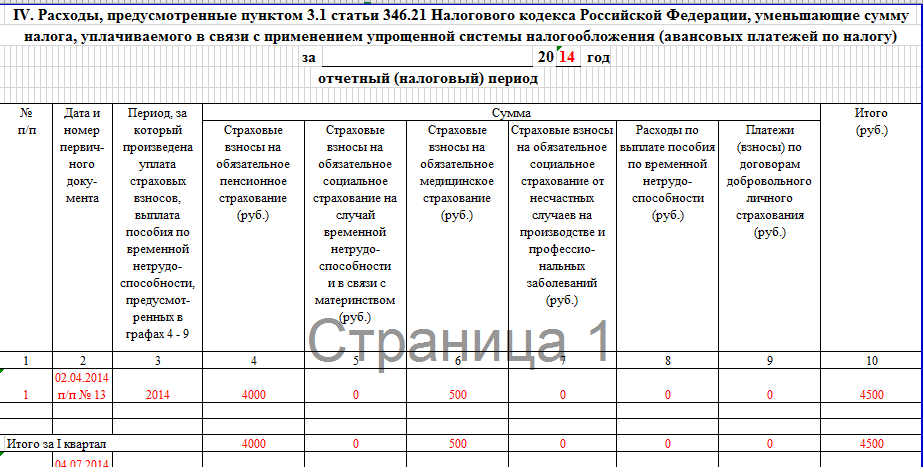

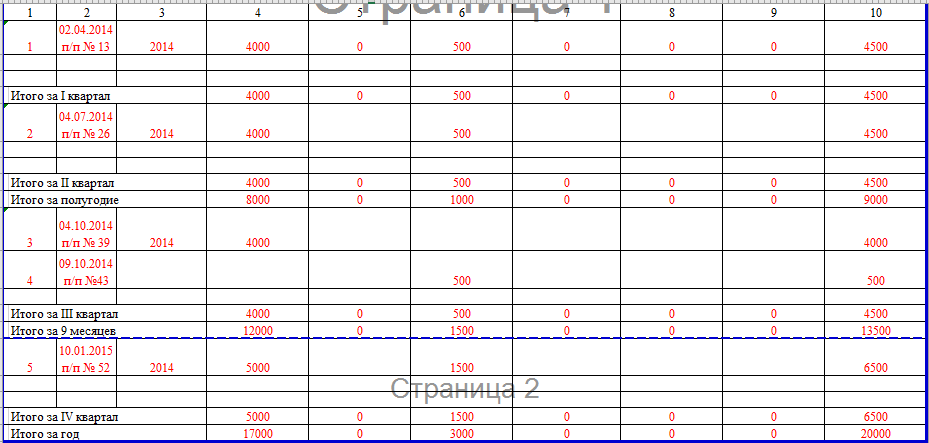

- в раздел IV документа вносятся специальный объем данных, регламентированный статьей 346.21 НК РФ – сведения о суммах страховых взносов, уплаченных за работников (в ряде случаев их можно использовать для уменьшения налоговых обязательств по варианту УСН-Доходы).

В состав доходных операций, учитываемых в книге, включаются поступления в денежной и натуральной форме. Натуральные доходы также подлежат переводу в денежную форму исходя из их рыночной стоимости на момент получения имущественных активов.

Если субъект предпринимательства использует не только УСН, но и иные налоговые режимы (например, ЕНВД), в содержание книги учета необходимо включать только данные о профильных доходах и расходах (соответственно, доходные и расходные операции по ЕНВД в книгу включаться не будут).

Если частный предприниматель или организация перешли на налоговую схему УСН с иного режима налогообложения, в книгу учета подлежат занесению данные по переходящим договорам, если их исполнение началось до перехода на «упрощенку». Однако нужно учитывать, что если доходы ранее уже были включены в базу по налогу на прибыль по иным налоговым режимам, они не подлежат включению в книгу для УСН.

Заполнение книги доходов и расходов при УСН 15% в 1С 8.2 показан в сдедующем видеоролике:

Образец

Поскольку информация, включенная в книгу, будет использоваться для расчета налоговых обязательств по УСН, ключевую роль имеет правильность заполнения указанного документа. Согласно Приказу Минфина № 135н формализованный бланк книги в равной степени должен использоваться как юридическим лицом, так и частным предпринимателем.

Типовой образец книги учета можно скачать на нашем сайте, а при его заполнении нужно учитывать рекомендации налоговых органов. Заполнение указанного документа может осуществляться как в письменной, так и в электронной форме. Если инспекцией ФНС проводится камеральная проверка декларации по УСН, электронный бланк книги учета необходимо распечатать и заверить надлежащим образом.

Книга доходов и расходов при УСН (пример заполнения)

1 комментарий

Ольга

Огромное спасибо,кто так грамотно и лаконично подготовил ролик с информацией по УСН. Жаль,что нет контакта,кто ведет видео консультацию, т.е. только разъяснение за»кадром»