Периодичность и размер разных видов выплачиваемых дивидендов зависит от уровня успешности в работе компании. А, следовательно, и от того, насколько будут готовы к этому источники выплат.

Что является источником выплаты дивидендов

Дивиденды как резидентам, так и нерезидентам в разных случаях могут выплачиваться из следующих источников:

- Чистой (с учетом вычета налогов) прибыли за данный период, определяемая по бухгалтерской отчетности.

- Чистой (с учетом вычета налогов) прибыли за данный период и оставшийся нераспределенной прибыли от истекших лет.

- Чистой (с учетом вычета налогов) прибыли за данный период и доходов от эмиссии акций, но это только в некоторых странах.

Но единственным источником выплат по обычным акциям является исключительно чистая прибыль. Так аудиторы, как правило, считают правильными источниками для выплаты дивидендов:

- Чистую прибыль.

- А для привилегированных акций еще и резервный капитал.

При этом они руководствуются такими нормативными актами:

- 14-й ФЗ об ООО.

- 208-й ФЗ об АО.

- 129-й ФЗ о бухучете.

Если прибыли на выплату не хватает

Обычные акции

Выплата дивидендов производится раз в год, но по решению совета директоров, может быть и ежеквартальная оплата. Они же назначают и величину дивидендов (годовой размер). Законодательство ограничивает право на выплату дивидендов, если:

Выплата дивидендов производится раз в год, но по решению совета директоров, может быть и ежеквартальная оплата. Они же назначают и величину дивидендов (годовой размер). Законодательство ограничивает право на выплату дивидендов, если:

- Не до конца оплачен УК общества.

- Не выкуплены акции компании, владельцы которых поставили их на продажу.

- Общество движется к банкротству, или выплата дивидендов может его к этому подтолкнуть.

- Активы АО меньше суммы его уставного капитала, плюс резервный фонд, плюс превышение номинальной стоимости стоимостью привилегированных акций.

Привилегированные акции

Что касается привилегированных акций, то при отсутствии прибыли, здесь порядок другой. У данного типа акций кроме прибыли есть и другие источники дивидендов. Общество обязано делать выплаты, поэтому вот эти дополнительные источники:

- Предыдущая нераспределенная прибыль.

- Резервный капитал.

- Специально для этой цели созданный фонд.

Дивиденды, прибыль и управленческий баланс — тема видео ниже:

Начисления по ПА

Обладатели привилегированных акций в вопросе получения дивидендов более защищены по сравнению с обычными акционерами. Это потому, что перечень источников дивидендов для них расширен. Но и они полностью не могут быть уверены в положительном решении совета директоров. Из-за форс-мажорных обстоятельств он может:

- Приостановить выплаты по данному типу акций, с возобновлением после преодоления кризисной ситуации.

- Отсрочить выплаты, с целью сохранения наличных средств, для их использования в других целях.

При этом учитывается то, что источником для дивидендов по привилегированным акциям не может являться (43-я статья НК):

- Выплата, производимые при ликвидации общества, в том случае, если они меньше доли акционера в УК.

- Выплата собственными акциями компании, если это правило не закреплено в уставе АО.

- Выплаты организации с некоммерческим статусом, если они проходят через принадлежащие ей общества, чей УК полностью состоит из ее вкладов.

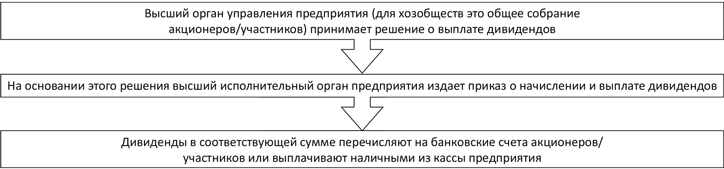

Процедура выплаты дивидендов