Уставный капитал представляет собой первоначальные средства, вложенные всеми учредителями, с целью обеспечения функционирования предприятия. В качестве таких средств могут выступать деньги, ценные бумаги, материальные ценности, имущественные права, выраженные в денежном эквиваленте.

Минимальная сумма уставного капитала регламентируется законодательством.

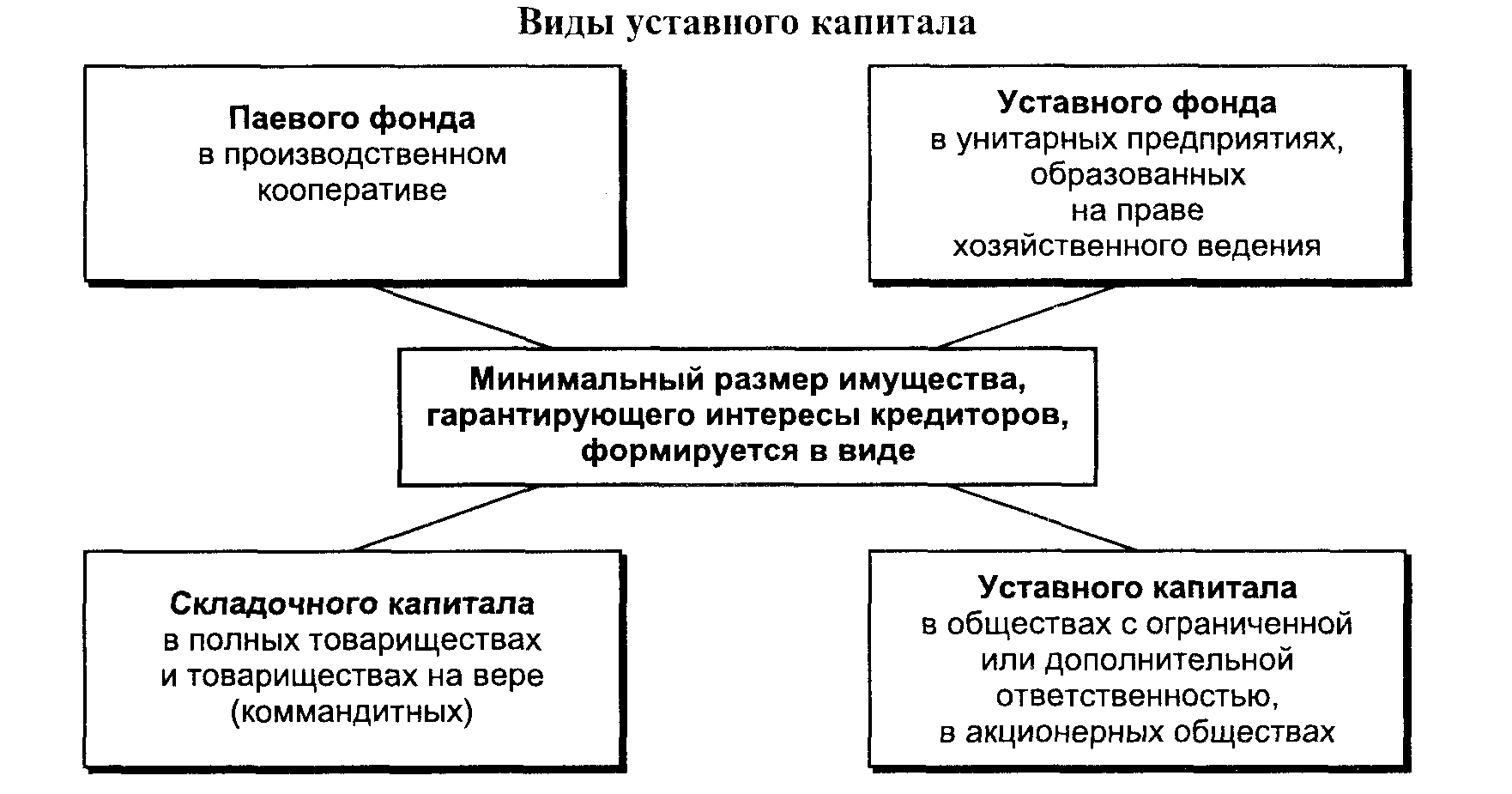

Виды уставного капитала и их особенности

Уставной капитал бывает разных видов.

- Складочный капитал, который устанавливается для полных товариществ или товариществ на вере.

- Паевой фонд – вид капитала, используемого при создании товарищеских кооперативов.

- Уставной фонд применяют, создавая унитарное государственное или муниципальное предприятие.

- Уставной капитал – наиболее часто используемый вид, применяемый при создании ООО, обществ с дополнительной ответственностью, акционерных обществ (АО).

Последний вид уставного капитала наиболее жестко регламентируется законодательной базой. К такой форме собственности как АО предъявляются повышенные требования относительно гарантий обеспечения вновь создаваемого предприятия.

В процессе деятельности предприятия формируются другие виды капитала – резервный, добавочный, оборотный и другие. Вместе со специальными фондами они образуют капитал предприятия.

Виды уставного капитала

Соотношение разных типов капитала предприятия

Резервный капитал

Резервный капитал представляет собой часть уставного фонда. В процентном соотношении это от 5 до 25%, что определяется видом организационно-правовой формы собственности предприятия.

Резервный капитал формируется путем регулярных отчислений из полученной прибыли; его минимальная сумма регламентируется уставом предприятия. Предназначен резервный капитал для накопления средств, пришедших путем получения прибыли. В будущем на средства этого фонда могут приобретаться акции или другие ценные бумаги, а также покрываться возможный убыток.

Организации не всех видов собственности в обязательном порядке должны формировать фонд резервного капитала. Этого не обязаны делать, например индивидуальные предприниматели и ООО. Для АО создание фонда с резервным капиталом является обязательным.

Про резервный капитал в подробностях расскажет это видео:

Добавочный

Это своего рода разница полной стоимости уставного капитала, внесенного участниками при формировании предприятия, и его стоимости на момент переоценки. Он состоит из таких источников:

- эмиссии, возникающей от реализации внесенных ранее акций по цене превышающей их номинальную стоимость;

- увеличение капитала и возможностей компании, повлекшее за собой дополнительную эмиссию акций;

- рост капитализации предприятия после его переоценки, например, по причине увеличения стоимости основных неденежных вложений;

- возникновения курсовой разницы, которая может появиться в уставном капитале от денежных средств, сформированных валютой другого государства.

Возникшая сумма добавочного капитала обычно направляется на покрытие убытков. Минимальная или максимальная суммы добавочного капитала никак не регламентируются законодательством.

Переоценка внеоборотных активов и добавочный капитал — тема видео ниже:

Уставный складочный

Уставный складочный капитал формируют организации, регламентирующие свою деятельность только учредительными документами. По форме организации хозяйствования это может быть полное или коммандитное товарищество. Формируется сумма складочного капитала долями учредителей предприятия.

Уставным складочным капиталом называют реальный капитал, необходимый для функционирования предприятия. Складочный капитал является частью совокупного имущества предприятия и часто отличается от его фактической стоимости.

Отличие состоит в том, что уставной складочный капитал формируется только средствами участников предприятия ‑ объекта общественных отношений, и его сумма не только проходит по балансу предприятия, но и отражается в учредительных документах. Средства складочного капитала, выраженные в денежном эквиваленте, не сберегаются отдельно. Они обезличиваются и хранятся на корреспондентских счетах вместе с другими поступлениями.

- Основная функция уставного (складочного) капитала – обеспечение функционирования предприятия при его образовании и защита прав кредиторов. Складочный капитал исполняет своего рода гарантийную функцию. При уменьшении его суммы учредители предприятия обязаны известить кредиторов, а те в свою очередь вправе потребовать досрочного возврата кредитных средств.

- И еще одна функция складочного капитала – правоопределяющая. По доли участия определяется право в управлении предприятием каждого его участника и по ней же начисляются дивиденды.

Согласно законодательства Российской Федерации конец второго года и последующие финансово отчетные периоды должны давать суммы чистых активов юридического лица не меньшие, чем указанные в уставном капитале. Иначе общество обязано начать процедуру своей ликвидации.

Состав собственного капитала

Соотношение УК и РК

Традиционно считается, что резервный капитал необходимо формировать предприятиям, планирующим вести наиболее рисковые виды деятельности. Например, это АО, особенно функционирующие во внешнеэкономической сфере деятельности. Отчисления в резервный фонд осуществляются из прибыли.

- Минимальная сумма резервного капитала для ООО должна составить 5% от суммы уставного капитала, отчисления должны продолжаться до достижения соотношения 25% от уставного капитала.

- Для АО минимальная сумма резервного капитала должна составлять 15% от уставного капитала, а для совместных предприятий – 25%.

Отчислениями в резервный фонд уменьшается налогооблагаемая прибыль. Но общая сумма отчислений в такой и подобный фонды не должна превышать 50% от прибыли организации, подлежащей налогообложению.

Собственный капитал организации детально описан в данном видео: