Целью таможенно-тарифного урегулирования Российской Федерации является соблюдение экономических интересов государства для наполнения казны, соблюдение конкурентоспособности товаров народного потребления, выпускаемых на предприятиях России. В большей степени это эффективный метод воздействия на недружественную политику некоторых отдельных стран в отношении российского государства – тарифное регулирование помогает восстановить справедливость по отношению к нашей стране.

Общие сведения

Суть методологии заключается в выстраивании таможенных тарифных ставок по сборам и налогообложению, установление запретов на ввоз/вывоз некоторых видов продукции или в ее суммарном ограничении при пересечении границ страны. Регулирование распространяется как на товары для внутреннего рынка, так и в сфере международной торговли, основываясь на Таможенном и Налоговом Кодексе РФ, Евразийского союза независимых государств и положений международных конвенций.

- Осуществляют контроль над исполнением законодательных актов служба таможенного контроля – она призвана выявлять несоблюдение законов, пресекать попытки незаконного ввоза/вывоза запрещенных к реализации товаров (контрабанды) как на внутреннем, так и внешнем рынке.

- Однако, закон (ТК РФ) трактует однообразие применения методов контроля ко всем участникам рынка: недопущение повышение тарифов по отношению к одному из предпринимателей за счет их снижения для другого коммерсанта.

Таможенная служба должна использовать в своей контролирующей деятельности все доступные средства:

- Применение стандартных международных и российских правил и законодательных норм пересечения границы.

- Взимание таможенного сбора согласно установленным нормам.

- Применять среднестатистическое, но усредненное налогообложение и таможенную тарификацию по сборам по отношению к партнерам российских или зарубежных предпринимателей, торгующих с нашей страной.

Суть таможенно-тарифного регулирования

Суть таможенно-тарифного регулирования

Взимание таможенных тарифов имеет под собой важную экономическую составляющую – этими действиями государство сопоставляет мировую стоимость продукции с российским ценообразованием на ряд товарных групп, а также влияет на валютный рынок страны. Регулирование таможенных пошлин и тарифов способствует получению дополнительных сборов в казну государства, и если предпринимателем предпринимается попытка ввоза товаров ограниченного пользования, то ставки могут быть значительно увеличены.

Хотя в России не применяются так называемые «мега» тарифы, предполагающие стократное увеличение первоначальной стоимости продукции. На самом деле – таможенные сборы за пересечение российской границы в том или обратном направлении можно считать косвенным налогообложением товаров.

Современное взимание сборов в зоне таможенного контроля имеет под собой два основных значения:

- Регулирующее – выполняет функцию защитника национального производителя товаров, способствующая более полному наполнению российского сегмента рыка необходимыми товарами, а также оказывают влияние на рынок рабочей силы. Увеличение производственных мощностей всегда сопровождается набором новых сотрудников – поэтому роль регулирования таможенных пошлин и сборов один из важнейших показателей положительной динамики в развитии экономики страны.

- Фискальное – наполнение казны государства лишними средствами способствует их перераспределению на социальные нужды страны, повышение боеготовности и защиту российских граждан от внешних и внутренних угроз.

Меры таможенно-тарифного регулирования

Виды и нормативное регулирование

Таможенные сборы могут быть дифференцированными:

- Относится к адвалорным пошлинам – взимание определенного процента от первоначальной цены товара.

- Быть специфическими – здесь взимается конкретный размер за каждое товарное наименование.

- Сезонными – способствуют быстрому реагированию на мировые цены, например, овощной продукции.

- Особые – целесообразность их применения сводится к антидемпинговым мерам воздействия на конечную стоимость продукции.

- Компенсационные сборы за потерю российского рынка аналогичных товаров.

- Комбинированными – включающими часть элементов управления и регулирования и комплексное воздействие.

Кроме этого, тарифы могут различаться по принципиальному признаку:

- Быть общеправовыми, то есть отвечать законности, справедливости и т.п.

- Конституционными, предусматривающие принцип единого таможенного пространства, равные права для всех сторон по внешнеэкономическим договорам и пр.

- Специфическими, то есть с элементами протекционизма, свойственным развивающимся государствам.

На территории России правовое урегулирование таможенно-тарифного права осуществляется рядом законодательных актов:

- Гражданским Кодексом РФ.

- Налоговым законодательством.

- Кодексом Евразийского Таможенного Союза.

- Законом о валютном урегулировании внешнеторговых операций.

- Другими правовыми актами, указами и распоряжениями Правительства РФ, и Президентами стран, входящими в общее таможенное пространство союза независимых государств.

Основные методы регулирования ВТД

Основные инструменты

В правоприменительной таможенной практике применяют такие типы инструментов:

- Общий для всех стран участниц тарифный сбор.

- Квотирование тарификации – регуляторная мера по ввозу отдельных видов продукции, например в период сезона снижение ставок на продукцию сельского хозяйства.

- Понятие внешнеторговых сделок и их регулирование на основании повышения и понижения налогообложения и сборов.

- Ограничительная стратегия по ввозу/вывозу экспортных или импортных видов товаров, регулирование количество квот.

- Лицензирование или принцип разрешений на получение права экспорта/импорта товарных групп, это администрирование порядка получения соответствующей запросам службы контроля документации. Они различаются по своим характерным свойствам:

- к генеральному лицензированию относят документы, разрешающие торговлю конкретными видами продукции в определенном количестве;

- к исключительному лицензированию относится первоочередное право на осуществление внешнеторговой деятельности по конкретным видам товаров;

- к одноразовому лицензированию принято относить такой вид документов, которые позволят участнику торговых отношений реализовать свое право экспорта/импорта продукции в конкретный срок.

- Нетарифное урегулирование внешнеторговой деятельности предпринимателей – установка ограничительных мер или запретов на ввоз и вывоз товаров определенной категории.

- Взимание антидемпингового сбора – это таможенная мера, которую налагают на участника сделки в целях уменьшения ввозимых товаров для сохранения конкурентоспособности продукции российского производства.

- Квота на импорт продукции применяется для регулирования ценообразования на внутреннем российском рынке.

- Специальные меры защиты российских производителей – сюда относят компенсационные сборы, квотирование или взимание повышенной пошлины на аналогичные виды товаров, выпускаемых на предприятиях России.

- Импорт товаров с субсидированными характеристиками – на подобную продукцию устанавливается специальная таможенная пошлина, снижающая нагрузку на отечественного производителя, работающего в условиях конгломерата с другими аналогичными предприятиями таможенного Союза.

Все эти меры таможенного урегулирования взимаемых сборов находятся под контролем государственных контролирующих органов, к компетенции которых относится поверка всех сопроводительных документов соответствия по требованиям законодательства Союза Независимых Государств.

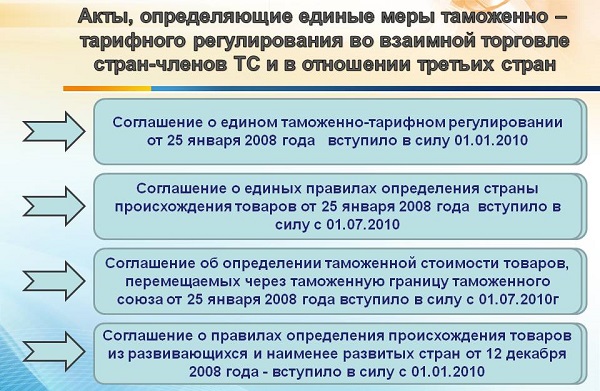

Акты, определяющие единые меры таможенно-тарифного регулирования

Возможные правовые последствия и ответственность

За грубейшее нарушение по уклонению от уплаты таможенных сборов предусмотрена административная и уголовная ответственность. Исходя из положений ст. 194 ч.2 УК РФ:

- Для физических лиц мера ответственности может выражаться в наложении штрафных санкций в размере от 100 до 500 тыс. руб., либо выплат в казну всех годовых доходов гражданина, наказанием на выполнение в течение 3 лет обязательных работ либо отбыванием наказания сроком на 2 года.

- Для организаций и частных предпринимателей в отношении лица, допустившего правонарушение, дополнительно устанавливается наказание в запрете на деятельность с различным сроком действия, либо арестом сроком до 5 лет включительно.

Видео ниже расскажет про классификацию товаров в соответствии с ТН ВЭД для применения мер таможенно-тарифного регулирования: