Пенсионный Фонд занимается оформлением и выдачей материальной помощи семьям, в которых двое и более детей. Помощь со стороны государства направлена на то, чтобы демографическая ситуация в России улучшилась. Материнский капитал нельзя обналичить, его можно использовать в качестве будущей пенсии матери, как оплату за учёбу или же как залоговый займ физическому лицу.

Нормативное регулирование

Иногда требуется срочная финансовая помощь, и выход только один – обратиться в банк. Но что делать, чтобы избежать начисления высоких процентов. Мало кому понравится переплачивать. Выходом может стать предоставление залога. Материнский капитал в данной ситуации – это отличный выход из положения. Ведь его размер почти полмиллиона рублей (453 000 тыс.). На данный момент это самая большая государственная субсидия.

Но, не всё так просто. Прежде чем использовать маткапитал, следует убедиться, что это не ущемляет прав ребёнка. Поэтому так мало способов реализовать данный вид помощи. Когда материнский капитал выступает в качестве залога, то должна быть фиксированная цель, например, покупка квартиры.

Условия и особенности выдачи такого займа

В данном случае банковское учреждение диктует свои условия. Они находят своё отражение в договоре. Основные базовые параметры:

В данном случае банковское учреждение диктует свои условия. Они находят своё отражение в договоре. Основные базовые параметры:

- Величина кредита.

- На какой срок предоставляются средства.

- Под какой процент.

Больше всего вызывает вопросов размер процентной ставки. Она зависит от размера кредита, а также от срока. Как правило, на большие суммы, которые берутся в форме займа на длительный срок, начисляются большие проценты. Если внести материнский капитал, то ставка может стать ниже.

В этом вопросе не стоит спешить, лучше потратить время на изучение банковских предложений.

Как составить договор займа под материнский капитал

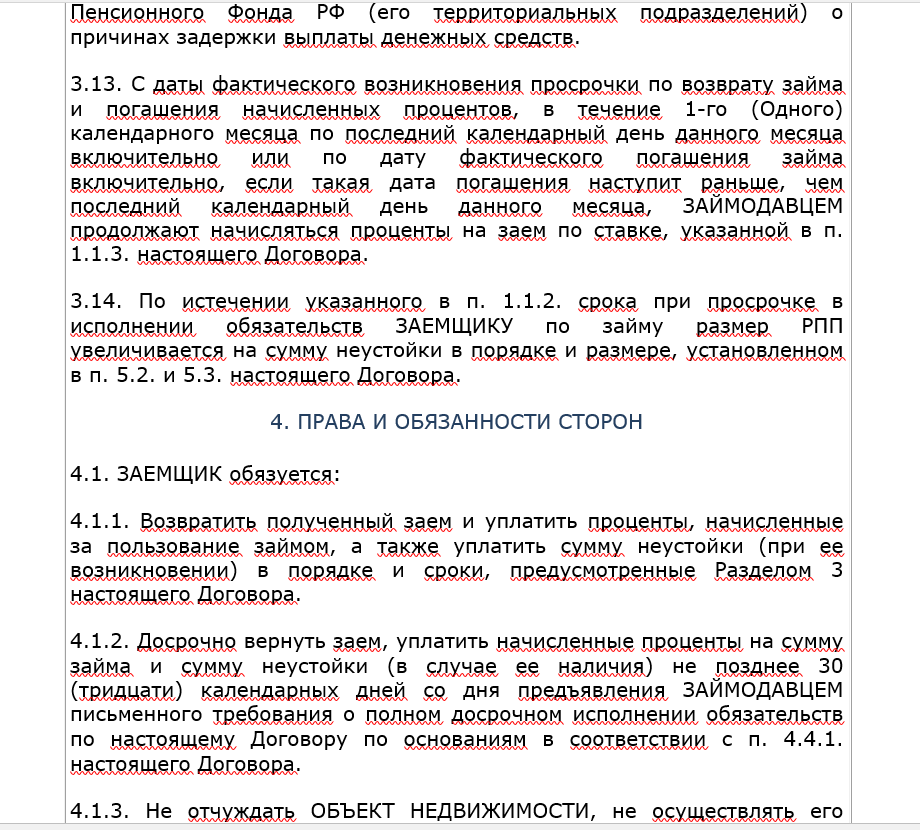

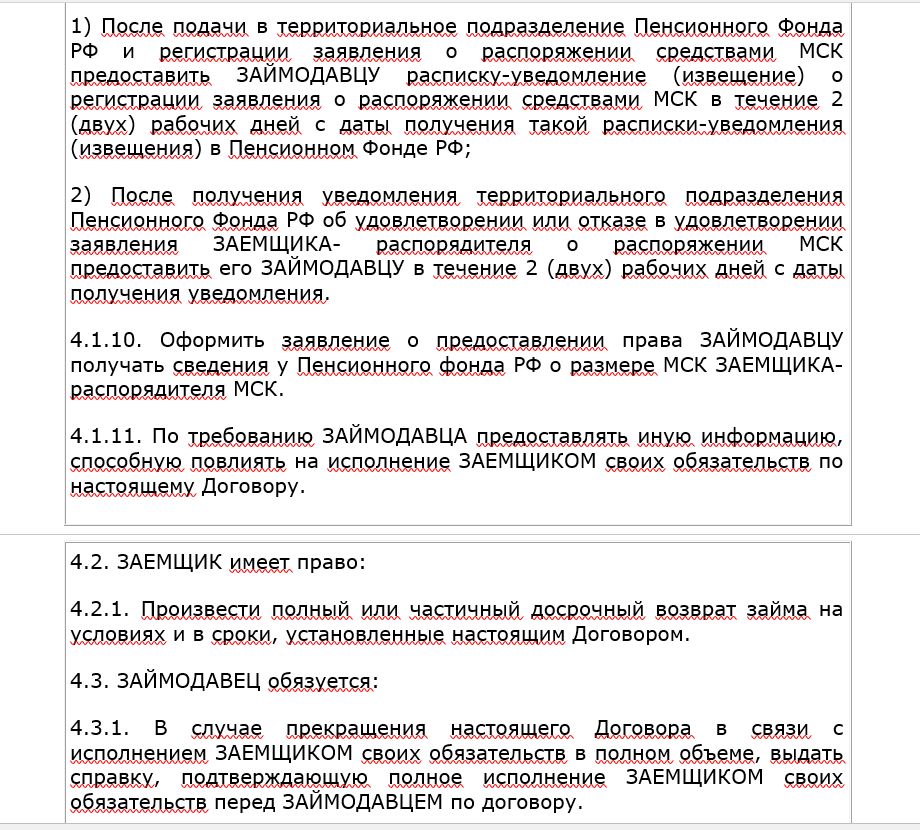

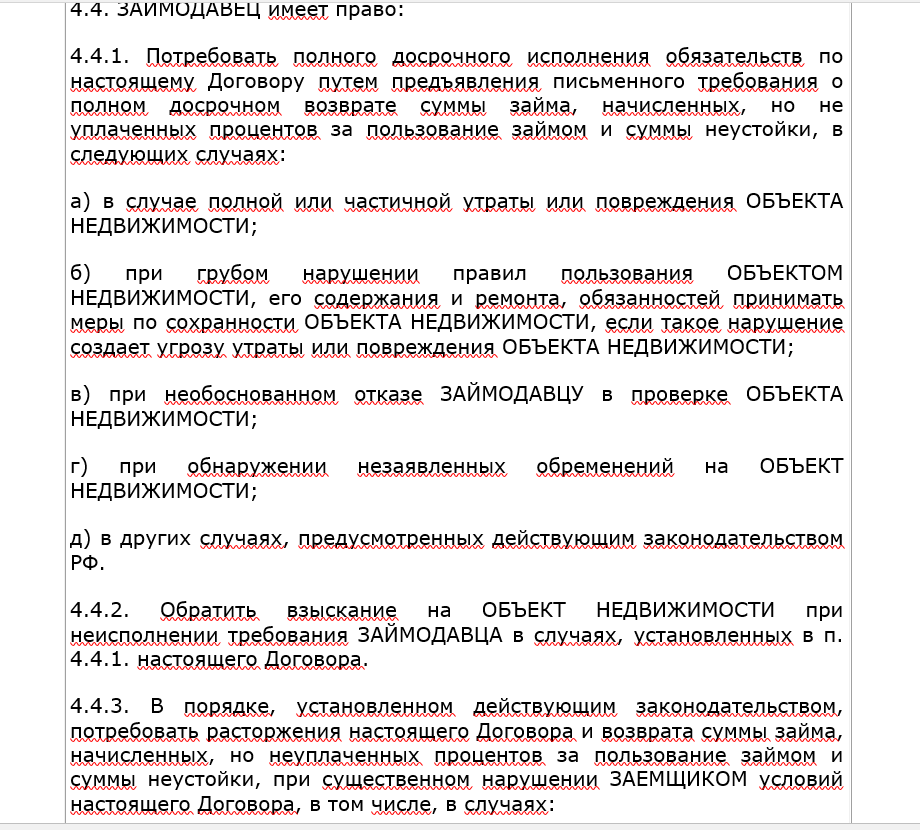

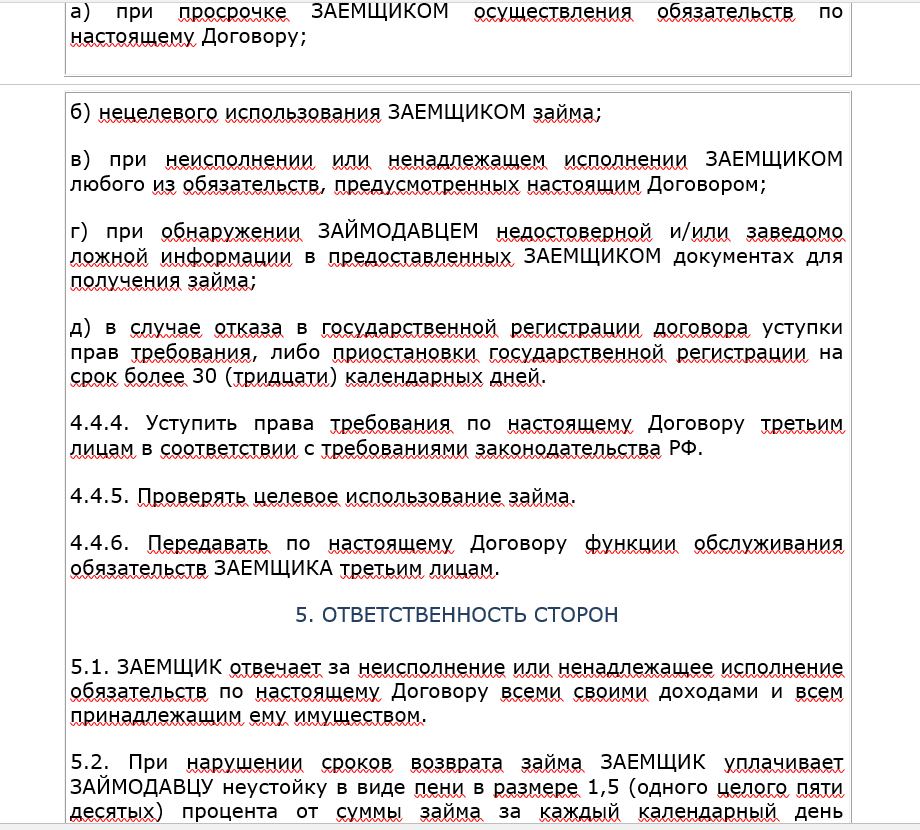

Прежде чем заключать такой тип договора, нужно узнать, какие документы для его составления понадобятся. Об этом следует побеспокоиться заранее. Договора регулируются Гражданским Кодексом РФ. Но есть ещё перечень нормативных документов, которые следует учитывать.

Есть перечень базовых вопросов, ответы на которые нужно знать, перед тем как составить договор:

- Перечень договорных условий.

- Составление договора.

- Оформление.

- Вариант при покупке жилплощади.

- Вариант при возведении собственного дома.

- Как возвращается материнский капитал.

- Есть ли «подводные камни».

- Нормативное регулирование.

Хорошо то, что составлением такого рода бумаг занимается само банковское учреждение. Нужно помнить о том, что если клиент не может вовремя погашать задолженность, то может произойти отчуждение имущества. Перед подписанием договора его следует тщательно изучить, возможно, проконсультироваться с юристом, чтобы в будущем не было проблем из-за недопонятых пунктов.

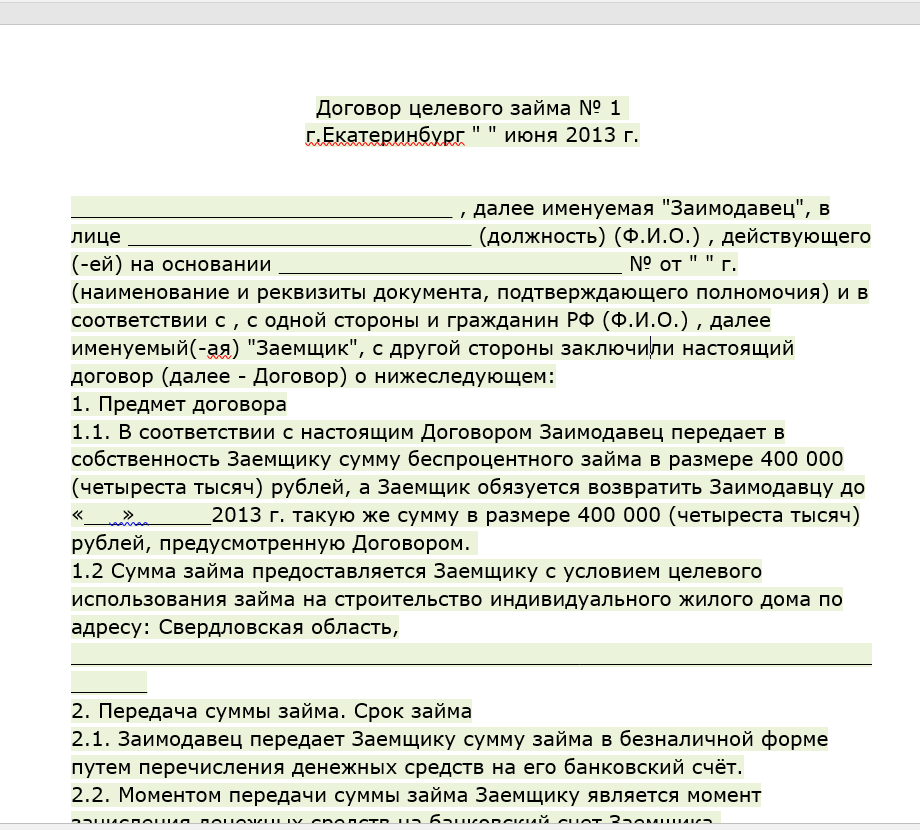

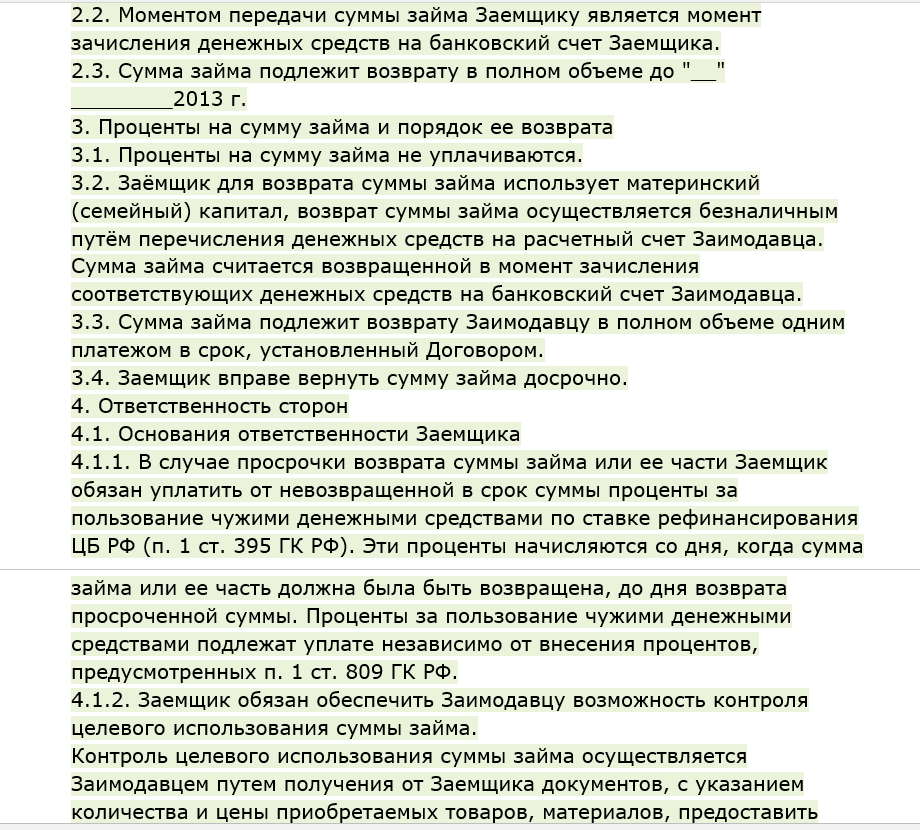

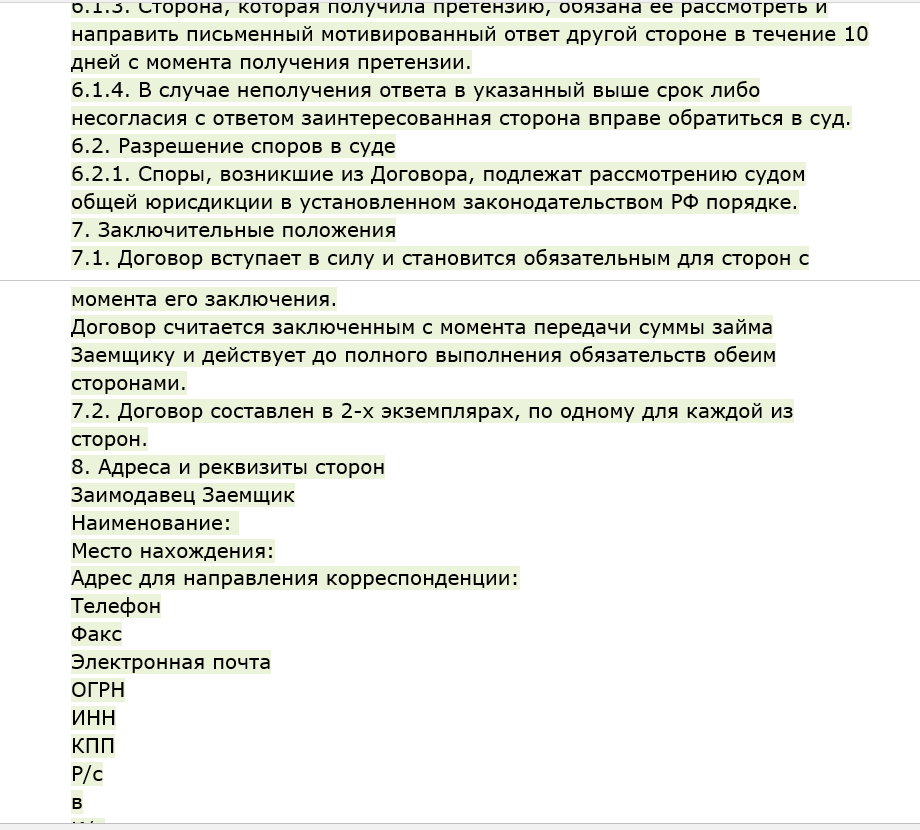

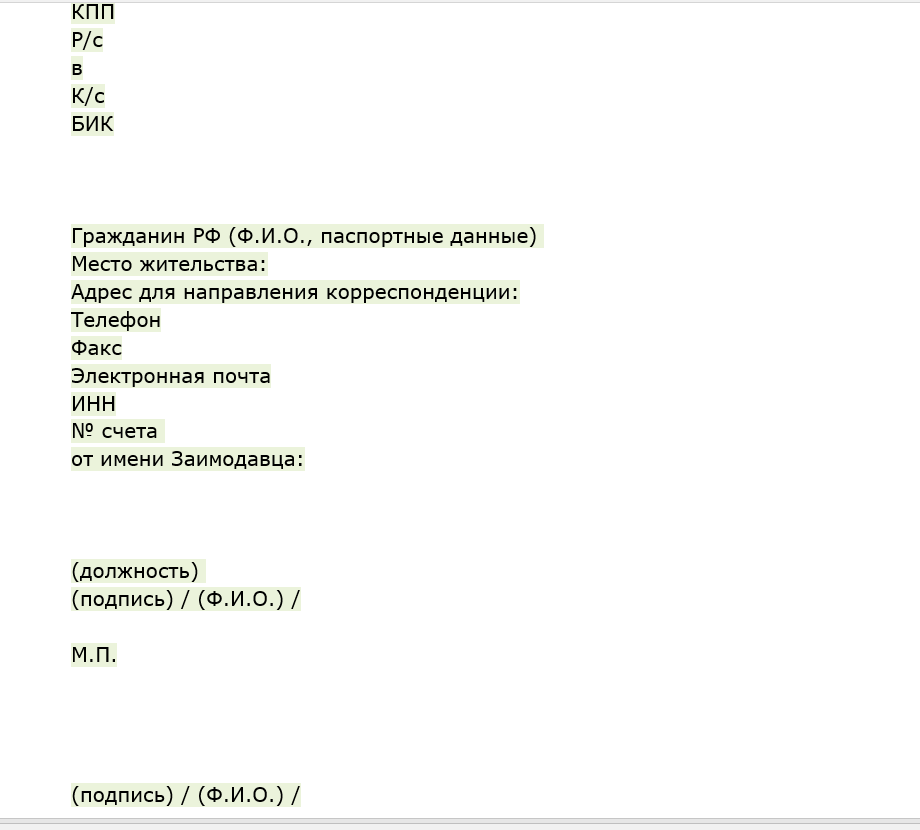

Договоры займа под материнский капитал скачайте ниже:

Договор займа на строительство индивидуального жилого дома под материнский капитал

Договор на покупку квартиры под МК

Основные базовые разделы

Основные базовые разделы содержат:

- Точные реквизиты участников сделки.

- Какой предмет договора.

- Цена ипотечного жилья.

- Перечисление прав и обязанностей участников договора.

- Какие условия могут послужить основанием для аннулирования договора.

- Заключение.

- Юридические адреса организаций.

Образец такого соглашения между сторонами выдаётся в банке. Его можно забрать с собой, внимательно прочитать или проконсультироваться со специалистом.

Список документов к нему

Если приобретается квартира, то список документов к договору таков:

- анкета в форме заявления;

- заверенные ксерокопии паспорта;

- сведения о доходах по форме 2-НДФЛ;

- заверенная ксерокопия трудовой книги;

- СНИЛС;

- если гражданин военнообязанный, то военный билет;

- документ, подтверждающий, что люди состоят в браке;

- справка из налоговой.

Кроме того, нужно собрать согласно списку документы на приобретаемую квартиру. Как правило, это:

- документ, подтверждающий право собственности;

- технические документы;

- паспорта.

Если займ берётся под строительство дома, список документов становится шире, поэтому ему следует уделить больше внимания.

Налогообложение

Покупка квартиры — это большое приобретение, но часть средств можно вернуть. Речь идёт об имущественном налоговом вычете. Если жильё приобретено с помощью ипотеки, то вычет легко оформить и на проценты по ипотеке, и на основную сумму.

Покупка квартиры — это большое приобретение, но часть средств можно вернуть. Речь идёт об имущественном налоговом вычете. Если жильё приобретено с помощью ипотеки, то вычет легко оформить и на проценты по ипотеке, и на основную сумму.

Есть ряд условий, без которых оформление невозможно:

- Налогоплательщик должен быть официально трудоустроен, и своевременно платить налоги с дохода 13%.

- Максимум, что выплачивается государством – 2 млн. руб.

- Обязательно должно быть оформлено право собственности.

- Вычет оформляется через год, после того, как был одобрен.

Защита прав и последствия

Статья Гражданского Кодекса, которая регулирует вопросы займов №807. Есть список обязательных условий, которые должны быть прописаны в договоре. Об этом сказано в статье №808.

Если жильё приобретается с помощью заёмных средств, где участниками договора являются финансовые организации с хорошей репутацией (Сбербанк), то волноваться о рисках не стоит. Но всё же не стоит забывать, что некоторые особенности сделки присутствуют:

- Документы оформляются дольше.

- Покупатель становится заложником ситуации, так как повлиять на работу Пенсионного Фонда никак не может. Когда осуществиться перевод средств он не знает. Его поставят в известность только по поводу принятия решения (положительное или отрицательное).

- Пока участники сделки будут ждать перевода средств из ПФ, квартира фактически будет в качестве залогового объекта у банка. При этом продавец уже не будет собственником, и покупатель тоже.

Об особенностях займов с использованием маткапитала расскажет видео ниже: