: как оформить правильно?")

Каждое предприятие или ИП владеет имущественными активами, которые подлежат первичному и регулярному учету с отражением в бухгалтерской документации. Контроль за текущим состоянием движимых и недвижимых активов и материальных ценностей происходит путем инвентаризации, которая проводится на основании распорядительного акта руководителя.

Что такое ИНВ-22

Инвентаризация проводится на предприятии в следующих целях – обеспечение сохранности материальных ценностей, выявление достоверных сведений о состоянии активов с учетом износа, а также отражение указанных данных в системе бухучета. Для проведения инвентаризации на предприятии издается распорядительный акт по форме ИНВ-22, которым определяются сроки и порядок мероприятий, а также состав инвентаризационной комиссии.

Инвентаризация при смене материально ответственного лица и создание приказа на нее рассмотрены в данном видео:

Понятие и цели

Приказ о проведении инвентаризации относится к документам первичного бухгалтерского учета, а его издание происходит по следующим правилам:

- для заполнения приказа используется унифицированная форма № ИНВ-22;

- приказ оформляется в письменной форме с указанием обязательных атрибутов внутреннего документооборота – дата и номер приказа, сведения о должностном лице, уполномоченном на издание акта и т.д.;

- приказ доводится до сведения всех лиц, принимающих участие в инвентаризационных мероприятиях – члены комиссии, материально ответственные лица и т.д.

Все имущественные активы, принадлежащие предприятию, передаются на ответственное хранение или пользование материально ответственным лицам. Для контроля за надлежащим учетом и использованием ценностей, своевременного выявления случаев недостачи или хищения, проводится инвентаризация.

Нормы в этой сфере

- Унифицированная форма № ИНВ-22 утверждена Постановлением Госкомстата России № 88 от 18.08.1998.

- Для проведения инвентаризационных мероприятий также используются инструктивные указания, изложенные в Приказе Минфина РФ от 13.06.1995 № 49.

Для отражения полученных сведений в бухгалтерской документации необходимо использовать нормативные акты в указанной сфере, а также учетную политику предприятия.

Заполнение акта

Для издания распорядительного акта о проведении инвентаризации используется письменный бланк формы № ИНВ-22. Также заполнение акта возможно с использованием специализированных программных комплексов (например, система 1С позволяет не только подготовить и заполнить бланк акта, но и перенести необходимые сведения в остальные документы бухучета).

Как составить приказ о проведении инвентаризации? Смотрите в видео ниже:

Форма

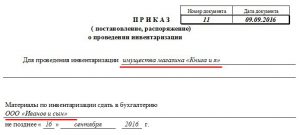

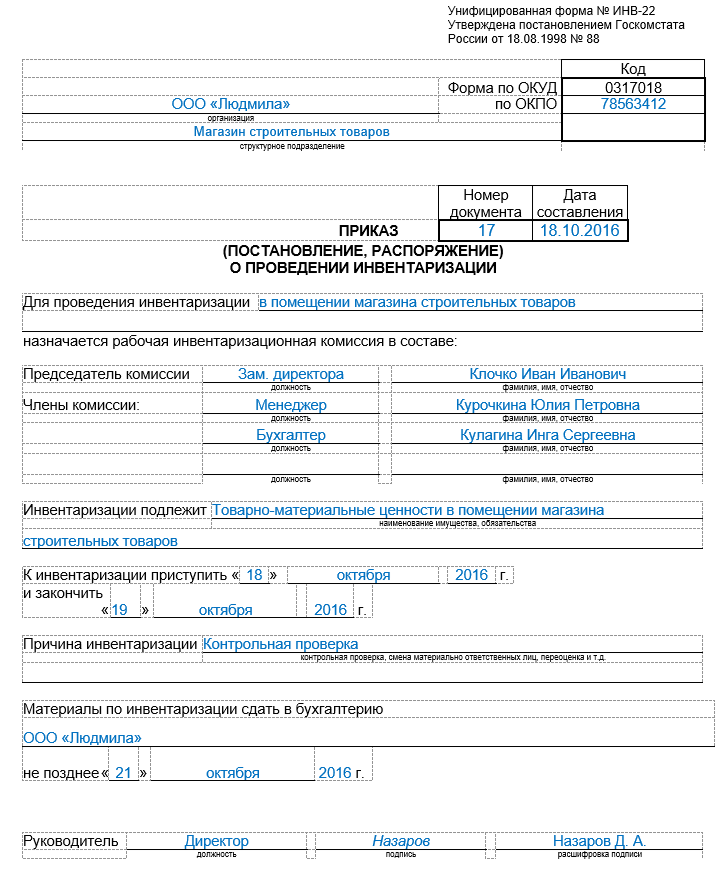

В содержании формы ИНВ-22 предусмотрены для заполнения следующие графы и строки:

- наименование организации и структурного подразделения;

- номер и дата оформления приказа;

- состав инвентаризационной комиссии с указанием председателя, членов, а также материально ответственных лиц, привлекаемых к проверке;

- причины проведения инвентаризации (например, переоценка основных средств, контрольные проверки и т.д.);

- даты начала и окончания инвентаризационных мероприятий, а также сроки представления сведений в бухгалтерию;

- сведения о должностном лице, издавшем приказ (руководитель, гендиректор и т.п.).

Приказ доводится под роспись до каждого члена комиссии, а также материально ответственных лиц.

Инструкция

Порядок проведения инвентаризационных проверок и заполнения форм регламентирован Приказом Минфина № 49. Инструкция, которой будут руководствоваться члены комиссии при проведении инвентаризации, утверждается на предприятии в рамках учетной политике. Выделим ключевые нюансы, которые будут учитываться при проведении инвентаризационных проверок:

- на момент начала инвентаризации материально ответственные лица должны предоставить в распоряжение членов комиссии все имущественные активы, вверенные им в рамках должностных обязанностей;

- члены комиссии фиксируют факты наличия или отсутствия материальных ценностей путем заполнения инвентаризационных форм;

- материально ответственные лица обязаны дать письменные пояснения в случае выявление недостачи или излишков ценностей;

- итоговое решение по результатам инвентаризации будет принимать руководитель предприятия, который утверждает итоговые формы.

По итогам инвентаризации в сведения бухучета вносятся необходимые изменения, а выявленная недостача может повлечь дисциплинарное взыскание для материально ответственных лиц.

Бланки и образцы

В ходе инвентаризационных мероприятий членами комиссии и иными должностными лицами заполняются следующие бланки и формы:

- ИНВ-3, в которой фиксируется фактическое наличие активов на момент проверки;

- ИНВ-4, которая содержит стоимостные показатели материальных ценностей;

- ИНВ-5 заполняется в отношении ценностей, находящихся на хранении у материально ответственных лиц;

- форма ИНВ-6 необходима для отражения товаров, которые переданы для транспортировки или доставки;

- бланк ИНВ-19 необходимо заполнить, если требуется соотнести учетные данные с фактически выявленными расхождениями;

- ИНВ-26 заполняется для отражения фактов несоответствия материальных ценностей с исходными данными бухучета.

Бланк Приказа можно скачать здесь.

Образец ИНВ-22

После заполнения каждая форма передается в бухгалтерию для учета фактического состояния активов.

Кем заполняется и подписывается

- В процессе инвентаризации формы заполняются и подписываются всеми членами комиссии и ее председателем.

- Материально ответственные лица, участвующие в инвентаризационных мероприятиях, вправе давать письменные пояснения и возражения по любым выявленным фактам.

- Итоговые акты поступают на рассмотрение руководителя предприятия, который должен их утвердить и передать в бухгалтерию.

Распоряжение на инвентаризацию в 1С Управление торговлей 11 — тема видео ниже: