Получение компанией различных имущественных активов сопровождается их постановкой на учет в качестве основных средств. После этой процедуры, для использования имущества в текущей хозяйственной деятельности, необходимо ввести основные средства в эксплуатацию по правилам бухучета.

Что такое ввод в эксплуатацию основных средств

Далеко не каждый актив можно и нужно признавать основным средством компании. Ключевые характеристики объектов и иным материальных ценностей, которые могут рассматриваться в качестве основного средства, регламентированы в Правилах бухучета ПБУ 6/01 и ст. 256 НК РФ:

- целевое назначение актива должно заключаться в его использовании для собственных производственных или управленческих функций, а также для передачи его третьим лицам на платной основе во временное пользование;

- предполагаемый срок эксплуатации должен составлять не менее одного года;

- активы не приобретались с целью последующей перепродажи третьим лицам;

- материальные ценности будут приносить компании прямой или опосредованный доход в процессе текущей деятельности.

Для признания актива основным средством не имеет значения способ его приобретения. Компания может получать материальные ценности в виде взноса в уставный капитал, по итогам совершения гражданских сделок, в результате создания нового объекта (например, возведение нового здания) и т.д.

После постановки на учет, для дальнейшего использования активов, их необходимо официально ввести в эксплуатацию. Эта процедура оформляется внутренними документами фирмы – распорядительным актом руководителя и актом приема-передачи.

Ввод в эксплуатацию основных средств и нематериальных активов — тема видео ниже:

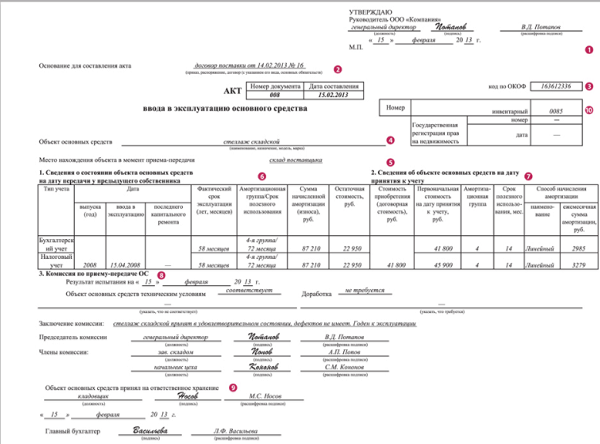

Акт ввода в эксплуатацию

Для целей бухучета, издания приказа о вводе основного средства в эксплуатацию недостаточно, необходимо оформить акт приема-передачи. Указанные акты будут различаться по форме для недвижимых объектов (строения, здания и т.д.), для остальных видов активов, а также для ввода в эксплуатацию одновременно группы объектов.

Что это такое

Правила составления актов приема-передачи для целей бухучета регламентированы в ПБУ 6/01. Указанный документ будет являться основанием для передачи материальных ценностей и активов структурным подразделения компании для дальнейшего использования. Если принятый на учет объект не планируется использовать, компания не обязана составлять указанные акты, активы могут неограниченное время оставаться вне эксплуатации при условии своевременного расчета амортизационных показателей.

Правила составления актов приема-передачи для целей бухучета регламентированы в ПБУ 6/01. Указанный документ будет являться основанием для передачи материальных ценностей и активов структурным подразделения компании для дальнейшего использования. Если принятый на учет объект не планируется использовать, компания не обязана составлять указанные акты, активы могут неограниченное время оставаться вне эксплуатации при условии своевременного расчета амортизационных показателей.

Основной перечень требований к форме и содержанию актов можно найти в ПБУ 6/01, либо скачать на нашем сайте типовой образец указанных документов. Составлять акт должна внутренняя Комиссией по вводе в эксплуатацию, состав которой утверждается руководством компании.

Правила составления

При составлении акта нужно соблюдать определенный алгоритм действий и правила заполнения документа.

- Юридическим основанием для ввода основных средств в эксплуатацию будет являться приказ начальника фирмы, после чего соответствующая отметка проставляется в акте ОС-1.

- Еще одним вариантом действий будет составление самостоятельного акта ввода основных средств или приказа аналогичного содержания, в этих документах должны поставить подписи все члены Комиссии.

В содержании акта указываются основные параметры передаваемого объекта, дата его постановки на учет, а также перечень лиц, ответственных за сохранность объекта в процессе эксплуатации. До момента передачи объекта в эксплуатацию он отражается в сведениях бухучета по счету 08 (внеоборотные активы), а после составления акта – по счету 01 (Основные средства). Одновременно с составлением акта определяется первоначальная стоимостная характеристика передаваемого объекта, которая необходима для последующих амортизационных расчетов.

Образец

Типовой образец акта, предложенный на нашем сайте, необходимо заполнять с учетом характеристик объекта, водимого в эксплуатацию. Хотя указанный документ составляется в произвольной форме, целесообразно детально ознакомиться с требованиями ПБУ 6/01, чтобы избежать неблагоприятных последствий.

Пример акта ввода в эксплуатацию

Процедура ввода

Непосредственно с момента постановки имущественных активов на учет в качестве основных средств, предприятие может приступать к процедуре ввода его в эксплуатацию. Это процесс начинается с издания распорядительного документа руководителя компании.

Приказ

Во многих случаях издание приказа по предприятию позволит избежать составления отдельного самостоятельного акта для ввода активов в эксплуатацию.

Дело в том, что положения ПБУ 6/01 позволяют дополнить форму ОС-1 сведениями о начале эксплуатации объекта. Для этого в приказе необходимо указать точную дату, с которой материальные ценности будут использоваться в текущей деятельности.

Образец приказа о вводе ОС в эксплуатацию

Что понадобится

Ключевыми параметрами, которые необходимо учесть в приказе и акте приема-передачи, будут являться дата ввода основных средств в эксплуатацию и исходная стоимость активов. На основании этих показателей в сведениях бухучета будут осуществляться амортизационные начисления.

Определение первоначальной стоимости происходит с учетом следующих нюансов:

- если активы внесены в качестве взноса в уставный капитал, их оценка осуществляется в денежной форме по решению собственников компании;

- для ценностей, полученных по безвозмездным сделкам, используется показатель рыночной стоимости на момент постановки на учет;

- для расчета стоимостных показателей продукции собственного производства принимаются во внимание совокупный размер фактических затрат.

Процедура

Одновременно с отражением в данных бухучета, ввод активов в эксплуатацию фиксируется в инвентарных карточках по форме ОС-6, а для группы основных средств по форме ОС-6а. Фактическая эксплуатация начинается с даты, указанной в приказе руководителя и акте приема-передачи.

Срок введения

Законодательные акты не устанавливают регламентированных сроков для ввода в эксплуатацию основных средств, это решение вправе принимать сама компания. Если активы поставлены на учет, но фактически не используются в текущей деятельности, он будет амортизироваться только по данным бухучета. Амортизация для целей налогового учета будет осуществляться только с даты фактической эксплуатации.

Нюансы отражения в 1С

При использовании программного комплекса 1С, для надлежащего оформления процедуры ввода в эксплуатацию необходимо выполнить следующие действия:

- оприходовать поступление материальных активов путем заполнения бланка «Поступление оборудования» с одновременным определением первоначальной стоимости;

- фактически ввод учтенного актива в эксплуатацию оформляется путем заполнения документа «Принятие к учету ОС»;

- для учета амортизационных данных в налоговом учете заполняется документ «Амортизационная премия».

При заполнении каждого документа необходимо точно указывать даты совершения операций с активами и основания для таких действий.

Ввод в эксплуатацию основных средств в 1С показан в видео ниже: