Реализация основных средств бывает весьма выгодной субъектам хозяйственной деятельности. Но, прежде, чем начинать продажу, важно узнать о ее нюансах.

Что такое продажа основных средств

Понятие и причины

Реализация основных средств — это процесс продажи (юридически оформленной передачи прав собственности на объект) предприятием (организацией, ИП) устройства (модели, станка, автомобиля), которое использовалось в процессе производства продукции. Опыт показывает, что организации проводят продажу основных средств в таких случаях:

- перепрофилирование организации (данное ОС не понадобится в дальнейшем, так как организация будет заниматься выпуском новой продукции, а данное ОС не предназначено по своим техническим характеристикам для этого);

- резкое ухудшение технического состояния предмета;

- закрытие организации по причине банкротства или просто прекращения деятельности по причине желания учредителей;

- модернизация технического оснащения производственных процессов;

- получение доходов.

Проводки по продаже ОС отражены в видео ниже:

Нормативное закрепление

Процедура продажи основных средств другим юридическим или физическим лицам регламентируется такими нормативно- правовыми актами РФ:

- Гражданский кодекс РФ (глава 30 «Купля — продажа, ст.ст. 454- 566);

- Налоговый кодекс РФ (положения про налог на прибыль или другие налоги (в зависимости от системы налогообложения, на которой работает предприятие (ИП));

- Приказ МФ РФ от 30.03.2001 №26н;

- Приказ МФ РФ от 06.05.1999 №32н ;

- Приказ МФ РФ №91 от 13.10.2003 года);

- Постановление Госкомстата РФ от 21.01.2003 №7 «Об утверждении формы 01- ОС»;

- Приказ МФ РФ от 31.10.2000 №94н;

- Постановление Правительства РФ от 01.01.2002 №1.

Как происходит реализация ОС

Рассмотрим процедуру продажи основных средств предприятия.

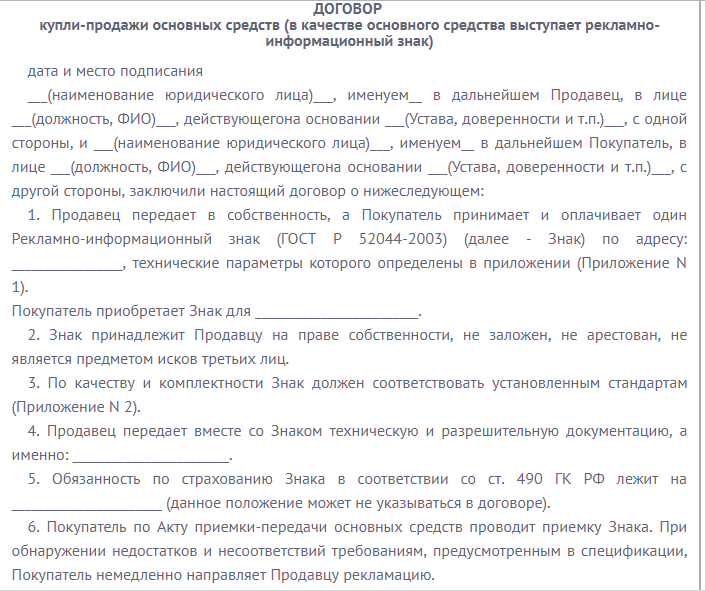

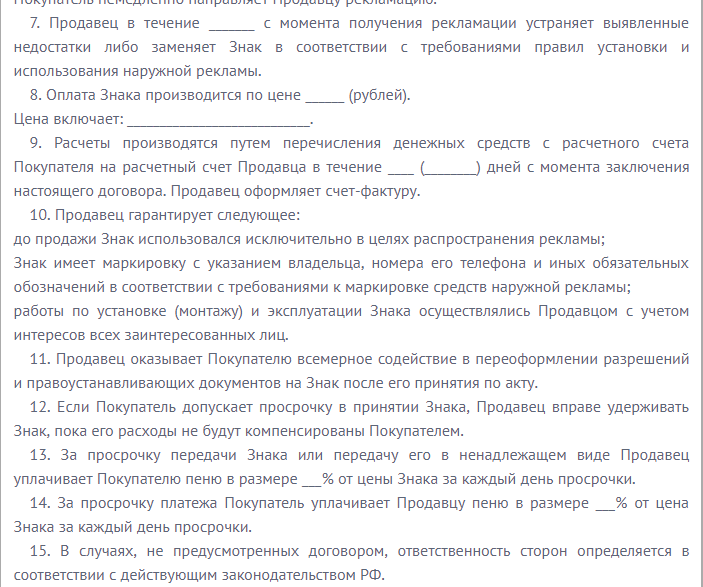

Договор купли-продажи

Согласно ст.454 ГК РФ договор заключается между двумя сторонами, одна из которых является продавцом, а другая покупателем. Основные моменты, которые должны быть четко указаны в тексте договора:

- документальные основания деятельности представителей сторон (полномочия на основе приказа руководителя либо доверенности);

- предмет (полное наименование конкретного основного средства с указанием стоимости товара с учетом НДС);

- общая стоимость договора (в случае продажи одновременно нескольких основных средств);

- конкретные права и обязанности каждой из сторон договора;

- порядок передачи товара от продавца к покупателю;

- срок передачи;

- валюта оплаты за товар;

- порядок вступления подписанного между сторонами договора в силу;

- устанавливаются правила прекращения действия договора (расторжения). Чаще всего это происходит по обоюдному согласию сторон договора, но может происходить и в судебном порядке. В тексте также важно оговорить порядок дополнения и изменения условий соглашения;

- урегулирование возможных форс-мажорных обстоятельств,;

- обязательные реквизиты документа — номер, дата, подписи сторон. Также должны быть полностью указаны реквизиты сторон.

Бланк договора можно скачать здесь.

Пример договора купли-продажи ОС

Документы при оформлении

В процессе оформления сделки по продаже (покупке) основных средств оформляется 4 основных документа:

- договор купли-продажи;

- счет-фактура (основание для перечисления покупателем средств на расчетный счет продавца;

- акт приема-передачи;

- документы, подтверждающие расходы продавца при продаже ОС (для уменьшения налоговой базы).

Форму договора мы уже рассмотрели. Теперь поговорим про акт приема передачи товара.

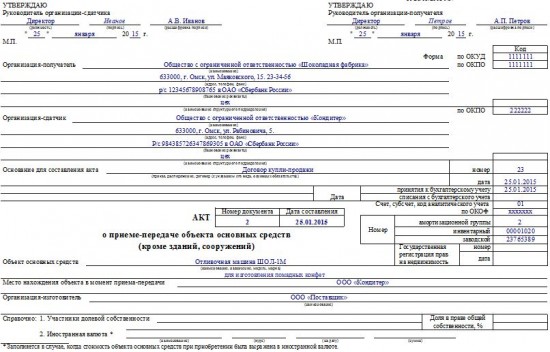

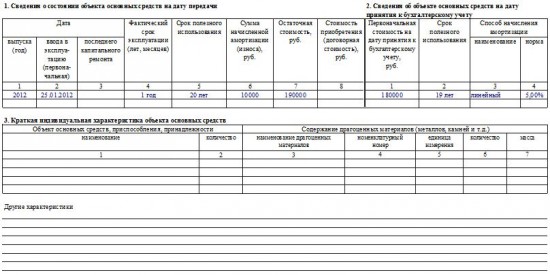

Акт приема-передачи

Существует 3 формы акта. Форма № ОС-1 применяется для передачи всех основных средств, кроме зданий и других строений. Основная информация, которая отображается в данной форме:

- подписи уполномоченных лиц организаций;

- реквизиты получателя и продавца;

- наименование товара, его основные технические характеристики;

- дата принятия на баланс и списания;

- номер амортизационной группы и амортизационное состояние;

- полная информация про ОС (дата покупки, срок полезного и реального использования, цена покупки ОС продавцом, дата начала эксплуатации, дата капитального ремонта и т.д.);

- решение комиссии по приему — передаче товара;

- дата и номер составления акта;

- ФИО и подписи членов комиссии.

Скачать бланк ОС-1 можно здесь.

Пример заполнения ОС-1

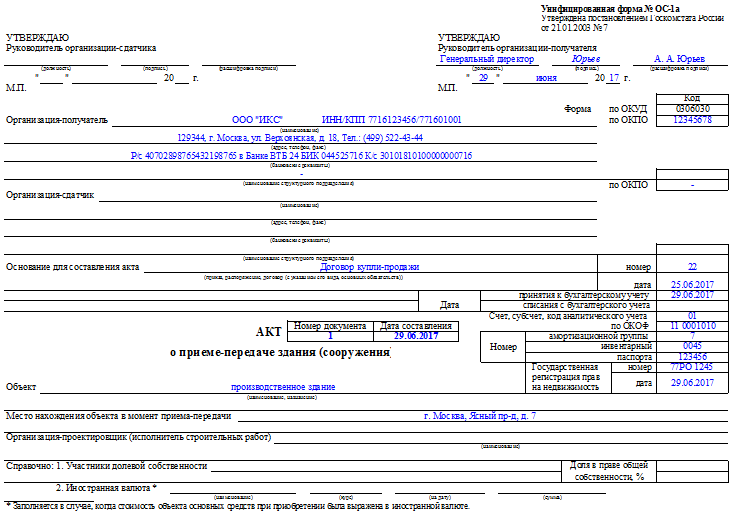

Форма ОС-1а применяется для передачи прав собственности на здания и сооружения. В документе отображается практически такая же информация, как и в предыдущей форме, но добавляются и новые данные:

- площадь основного и дополнительных помещений;

- этажность;

- строительный объем в метрах кубических;

- площадь пристроек.

Бланк доступен для скачивания.

Образец заполнения ОС-1а

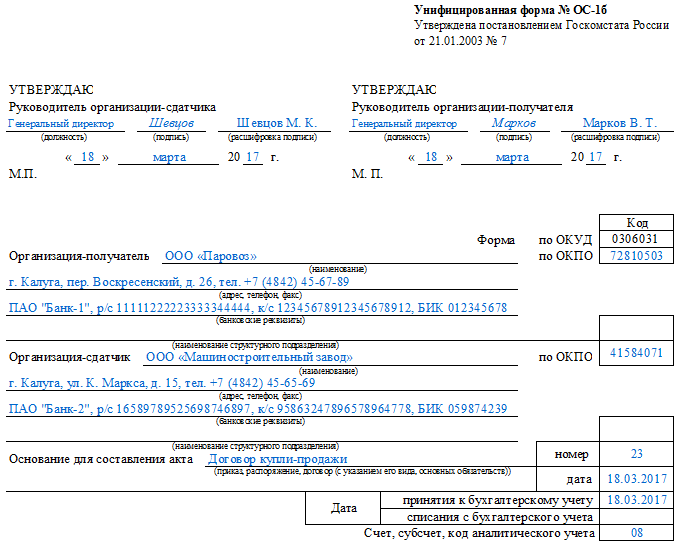

Практикуется составление актов приема передачи основных средств по форме ОС- 1б. По своей структуре данная форма абсолютно идентична с базовым бланком ОС-1. Отличие в том, что здесь подается информация не про один объект продажи, а сразу про несколько.

Бланк доступен для скачивания.

Пример заполнения ОС-1б

Счет-фактура

Счет фактура — еще один важный документ в процессе продажи основных средств. Данные, которые указываются в документе:

- наименование и количество продаваемых товаров;

- цена товара;

- размер НДС;

- дата и номер счета;

- реквизиты предприятий (в том числе расчетные счета);

- подписи руководителей и печати компаний (если есть).

Подтверждение расходов

Также могут оформляться документы, подтверждающие расходы предприятия при продаже ОС. Отметим, что это случается достаточно редко. К перечню таких документов могут относится:

- акт оценки имущества для продажи;

- транспортная накладная (доставка объекта покупателю за счет продавца);

- другие документы.

Продажа основных средств, ее учет и налогообложение — тема видео ниже:

НДС и налог на прибыль

Порядок начисления и уплаты НДС при продаже предприятием основных средств регулируется ст.167 НК РФ. Согласно норм данный налог начисляется на:

- дату получения аванса;

- дату отправки товара покупателю.

Ставка НДС составляет 18% от цены товара. Важно знать как начислять НДС. Допустим, товар приобретался у лица, которое не является плательщиком НДС. В таком случае налог начисляется на всю стоимость товара. Если же ОС приобреталось у плательщика НДС, начисление происходит на разницу между суммой продажи и покупки. Если такая разница негативная, сумма НДС равна нулю.

Прибыль организации от продажи основного средства — это разница между выручкой, полученной от покупателя за конкретный товар и остаточной стоимостью с учетом амортизационных процессов, расходами на продажу ОС. Данные правила установлены в ст.271 НК РФ.

Ставка налога на прибыль составляет 20%. Налог уплачивается по результатам месяца, который входит в отчетный налоговый период.

Процедура

Продажа основных средств проводится в несколько этапов:

Продажа основных средств проводится в несколько этапов:

- подготовка ОС к продаже (проведение при необходимости капитального или текущего ремонта, проверка бухгалтерской документации по данному ОС);

- поиск покупателя (подача объявления, проведение переговоров с потенциальными покупателями);

- анализ платежеспособности потенциального покупателя (проверка налоговой отчетности предприятия);

- проведение оценки стоимости основного средства;

- заключение договора о продаже имущества;

- доставка приобретенного имущества покупателем;

- перечисление средств на расчетный счет продавца;

- составление налоговой декларации и уплата налогов.

При оценке состояния, уровня амортизации основного средства, которое продается, всегда определяется его остаточная стоимость. Согласно норм НК РФ может возникнуть ситуация, когда ОС продается по цене ниже остаточной. В таком случае предприятие не получает доход, а имеет официально задокументированный убыток. В налоговой отчетности этот убыток отражается равными частями на протяжении всего оставшегося периода полезного использования основного средства.

Амортизация

Амортизация основных средств предприятия — это процесс постепенного износа основного средства, при котором происходит снижение его оценочной стоимости. Существует специальный классификатор, где прописаны сроки полезного использования конкретных групп товаров. При расчете процента амортизации каждый год полезного использования принимается за какое-то количество процентов износа.

При расчете амортизации берется количество лет, прошедших после покупки ОС, и умножается на проценты амортизации. Точный процент амортизации основного средства важно знать при расчете оценочной стоимости имущества на момент продажи изделия.

Прибыль от реализации

В чем состоит прибыль предприятия от продажи основного средства? Допустим, оценочная стоимость трактора при продаже 250000 рублей. Продан он за 270000 рублей. Разница между суммой продажи и оценочной стоимостью и является прибылью предприятия от проведения сделки.

Учет в бухгалтерском балансе

В бухгалтерском балансе продажа ОС отображается проведением таких важных проводок:

В бухгалтерском балансе продажа ОС отображается проведением таких важных проводок:

- дебет 91-2, кредит 01 (списывается с баланса первоначальная стоимость проданного имущества);

- 02 — 91-1 (аннуляция суммы амортизации имущества);

- 76 — 91-1 (отображение номинальной выручки, которую предприятие получило на расчетный счет);

- 91-2 — 68 (начисление НДС).

Продажа основных средств в 1С показана в видео ниже: