Бухгалтерский учет в организации и на предприятии имеет массу специфических черт. При этом соблюдение всех требований законодательства в отношении систематизации данных об основных средствах позволит обойтись без штрафных санкций.

Понятие и нормативная правовая база

Инвентарная карточка представляет собой своеобразный паспорт объекта, которая содержит ключевые сведения о нем, в том числе технические характеристики, данные о трансфере по территории предприятия, о произведенном ремонте и потраченном финансировании на эти цели. Использование унифицированной карточки, а также порядок её заполнения определены в следующих нормативных правовых актах:

- Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- постановлении федерального органа статистического учета от 21.01.2003 № 7;

- приказе Минфина от 31.03.2001 № 26н;

- приказе Минфина от 30.10.2000 № 94н;

- приказе Минфина от 30.03.2015 № 52н.

Порядок заполнения инвентарной карточки учета основных средств

Форма

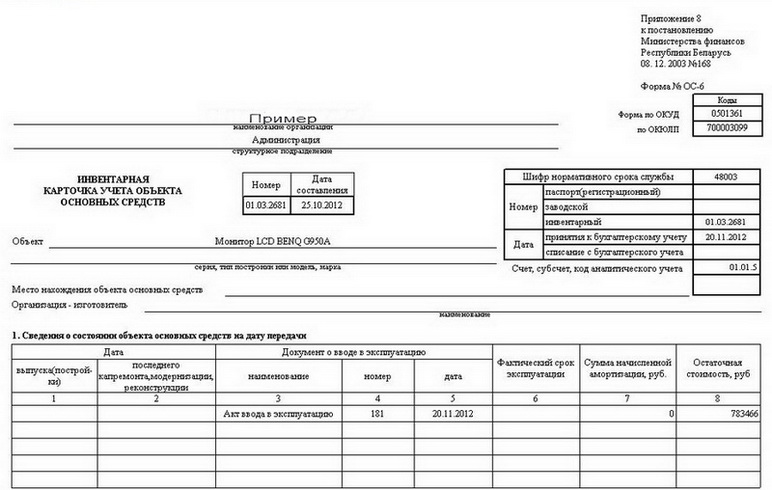

Форма инвентарной карточки № ОС-6 по учету основных средств утверждена постановлением Госкомстата от 21.01.2003 № 7. Она ведется в одном экземпляре и предполагает отражение следующих сведений:

Форма инвентарной карточки № ОС-6 по учету основных средств утверждена постановлением Госкомстата от 21.01.2003 № 7. Она ведется в одном экземпляре и предполагает отражение следующих сведений:

- ключевые данные о средстве, в том числе дата выпуска, время эксплуатации, амортизация, стоимость;

- начальная стоимость объекта, которая необходима для расчета амортизационных сумм;

- информация о приёмке;

- индивидуальные особенности объекта;

- переоценка;

- внутренние перемещения объекта, истечение срока эксплуатации;

- суммы, потраченные на ремонт или реконструкцию основного средства.

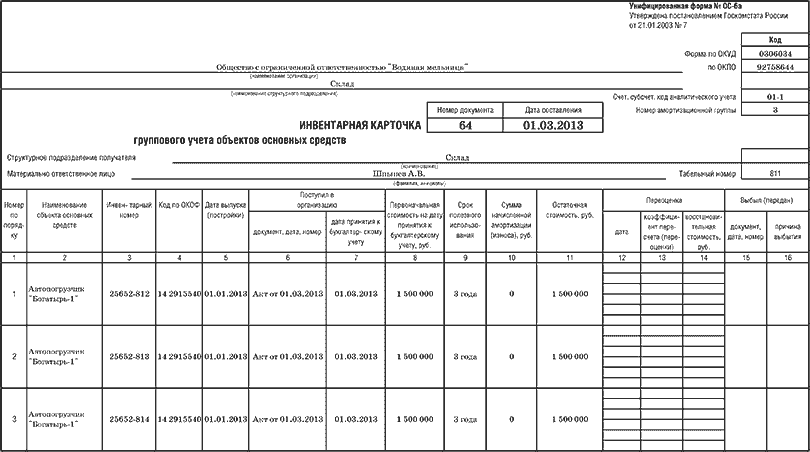

Форма инвентарной карточки находится в свободном доступе в сети Интернет. Однако организации не обязаны применять утвержденный бланк. Допускается самостоятельное составление документа, но с сохранением всех необходимых реквизитов.

Порядок

Если инвентарная карточка заполняется на основе утвержденной формы, то порядок её оформления предусматривает следующие шаги:

- Дата внесения записей в карточку и её порядковый номер.

- Реквизиты организации.

- Наименование подразделения, в котором осуществляется учет основных средств.

- Наименование учтенного объекта.

- Порядковый номер амортизационного разряда.

- Нахождение объекта учета.

- Характеристики основного средства.

- Стоимость объекта.

- Продолжительность эксплуатации на основании паспорта основного средства.

- Данные повторной оценки, если таковая производилась.

- Сведения о транспортировке.

- Корректировка стоимости.

- Затраты на ремонт.

- Индивидуальная характеристика объекта учета.

Оформление в 1С

Заполнение учетной карточки основного средства допускается при помощи программного обеспечения «1С: Бухгалтерия».

- Для этого необходимо зайти в раздел «Справочники» и выбрать блок «ОС и НМА».

- Следующий шаг – выбор объекта, по которому формируется учетная карточка. При этом номер ему присваивается автоматически.

- После оформления основных полей формы инвентарная карточка может быть выведена на печать. Данное действие позволит увидеть всю информацию об основном средстве учета.

После списания основного средства по какой-либо причине соответствующие сведения вносятся в инвентарную карточку. При этом она не уничтожается, срок её хранения составляет не менее пяти лет. Для поддержания инвентарных карточек в актуальном виде необходимо периодически проводить их опись, регистрация которой осуществляется в соответствии с бюджетными счетами учета.