и их работников")

Деятельность ИП – это большой кусок экономики государства, плюс внушительное количество занятых там граждан. Для которых рано или поздно придет время ухода на пенсию. Поэтому правила учета страхового стажа для ИП — важное для многих знание.

Нормативное закрепление

Естественно, что столь важный вопрос не обошло законодательство. Он регулируется такими нормативными документами:

- 400-ым ФЗ про страховой вариант пенсий.

- 129-ый ФЗ о регистрации ИП, определяющий перечень документов, надобных для начисления пенсии, положенной предпринимателям.

- 212-ый ФЗ про условия расчета страховых взносов ИП.

- Правительственное постановление 1015 (02.10.14) о подтверждении и расчете страхового стажа для ИП.

Стаж предпринимателя (схема)

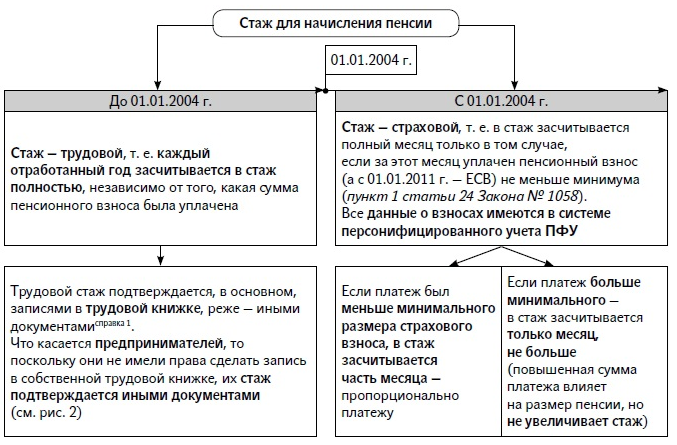

Пенсии и страховой стаж ИП

Так как ИП в быту являются обычными гражданами, то они имеют обычные права на пенсионное пособие по возрасту. Только с отдельными нюансами, учитывающими специфику подобного трудоустройства. Для того чтобы период работы ИП учитывался при выходе на пенсию надо совпадение нескольких условий:

- Определенная величина страхового стажа в работе ИП. Она прогрессивно увеличивается и на данное время составляет 9-ть лет, а к 24-му году должна достигнуть 15.

- Присутствие пенсионного возраста. Это 55-лет женщины и 60-ят мужчины. Возраст без учета обсуждаемых в настоящее время пенсионных преобразований.

- Необходимая величина пенсионного коэффициента, которая так же с каждым годом возрастает.

Только в этом разе стаж работы ИП может быть включен в его общий страховой стаж достаточный для получения пенсии.

СЖ при неуплате предпринимателем взносов

Страховой стаж ИП будет включен в общий пенсионный только тогда, когда предприниматель платил страховые взносы. Только в данном случае речь идет именно о взносах в ФСС, а не в ПФ. Причем уплата налога, не дает права на учет страхового стажа, если платежей в ФСС не было. Правила такие:

- ИП заключает договор о социальном страховании (добровольный).

- Начало платежей и учета страхового стажа начинается с даты государственной регистрации ИП.

- Платить можно поквартально, или раз в году фиксированную сумму взносов.

Если этого не было сделано, то стаж ИП как страховой не учитывается.

Как подтвердить наличие

При приближении пенсионного возраста ИП должен озаботиться о подтверждении своего права на данный вид социальных гарантий. Стаж подтверждается в ПФ. Поэтому предприниматель должен:

При приближении пенсионного возраста ИП должен озаботиться о подтверждении своего права на данный вид социальных гарантий. Стаж подтверждается в ПФ. Поэтому предприниматель должен:

- Самостоятельно выйти на отделение ПФ по месту своего проживания. Это можно сделать не ранее 1-го месяца до достижения возраста ухода на пенсию.

- Предварительно надо подготовить пакет документов, подтверждающих свое право на пенсию и свой достаточный страховой стаж.

Документы эти такие:

- Свой гражданский (внутренний) паспорт.

- Налоговый ИНН.

- Собственное свидетельство регистрации в качестве ИП.

- Если ИП уже ликвидировано, то и свидетельство о его закрытии.

- Справку от ФСС об уплате всех положенных взносов за весь период существования ИП (этот для подтверждения страхового стажа).

- Если ИП на «упрощенке», то справки об оплате ЕНВД или УСН.

Все, что надо знать об ИП, в том числе о его страховом стаже и пенсионном обеспечении, описано в видео ниже:

Входит ли в СЖ сотрудника работа у ИП

ИП – общее название формы предпринимательства, подразумевающее не размер компании, а только форму ее регистрации. То есть у ИП могут быть и наемные работники, которые, так же как и сами предприниматели должны зарабатывать пенсионный страховой стаж.

Для того чтобы период их работы у ИП вошел в страховой стаж, предприниматель должен платить в ФСС страховые взносы. В этом случае правила для самого предпринимателя и его наемных работников одинаковы.

ИП, имеющих в своей компании работников должен:

- Платить все положенные налоги и страховые взносы.

- Подавать поквартальную отчетность по ним.

- Плюс ежемесячный отчет по застрахованным работникам (ФСС).

- И ежегодные отчеты в ПФ по стажу.

В таком случае у наемных работников ИП не будет проблем с определением страхового стажа.

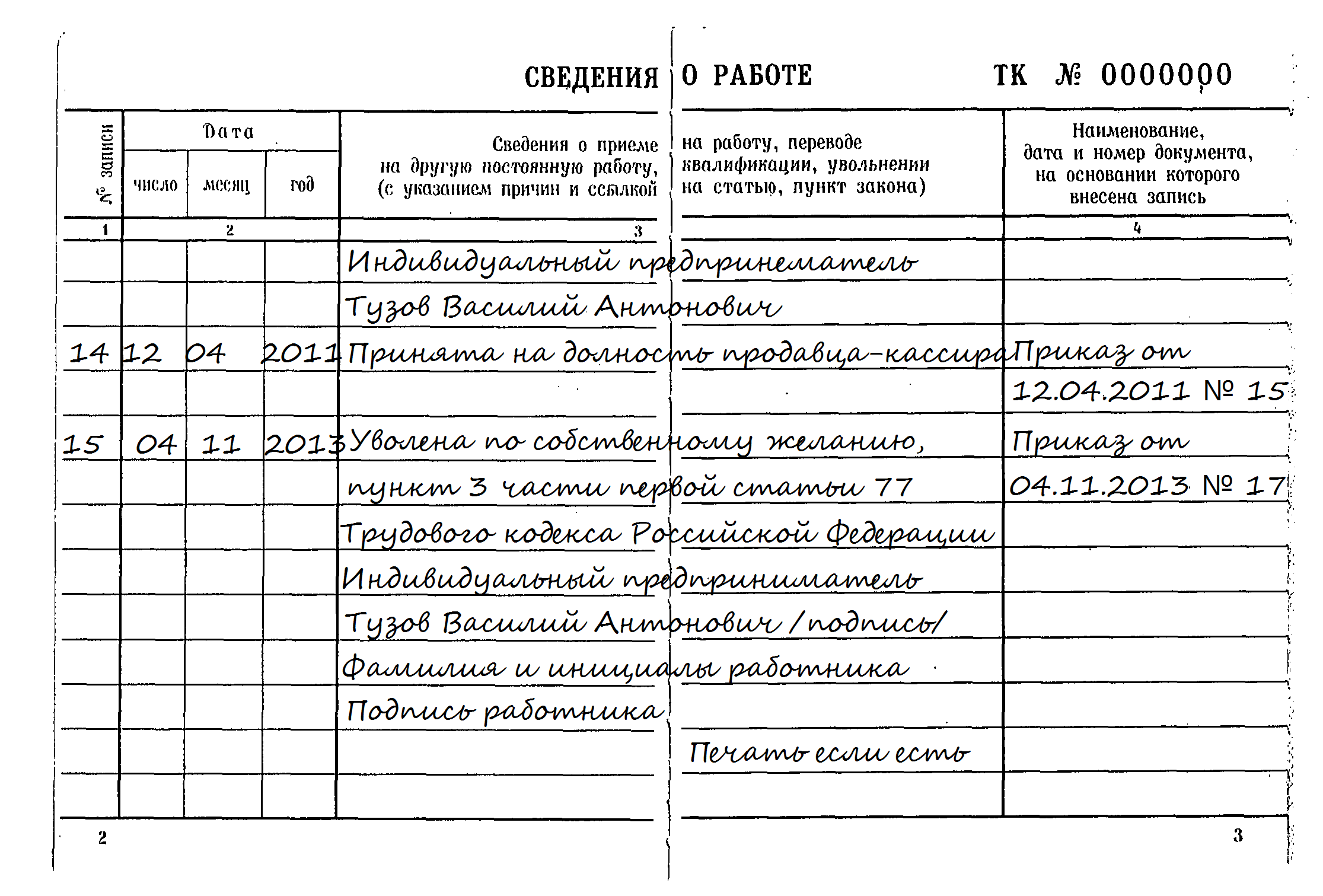

Запись в ТК при работе у ИП