Порой случается: полис КАСКО есть, страховой случай произошёл, документы вроде бы собраны и поданы страховщику. И тут вместо возмещения приходит отказ. Сразу возникает несколько логичных вопросов: почему это произошло, можно ли исправить ситуацию и всё-таки получить деньги или направление на ремонт?

Когда возможен отказ в выплате страхового возмещения по КАСКО?

Страхование каско может быть оформлено на любой транспорт. Однако для большей простоты рассматриваются ситуации с автомобилями как наиболее частыми объектами страхования.

Перечень случаев

Случаев с отказами – великое множество. Перечислим основные причины отказов в выплате по страхованию каско:

- Во время угона авто внутри оставались ключи и документы на машину.

- Правилами страховки предусматривается установка на автомобиль сигнализации, однако таковая на момент страхового случая отсутствовала.

- Страховщик считает, что заявленные к возмещению повреждения авто получены не в результате страхового случая, а как-то ещё.

- При ДТП за рулём авто был некто, чьё имя не вписано в договор.

- Автомобиль повреждён неизвестными, полицейский вписал в протокол фразу об отсутствии претензий, а страховщик под этим подписался.

- Случай вообще оказался не страховым.

Список выше можно дополнить ещё десятком пунктов. Кроме полных отказов бывают ещё и недоплаты. Так, весьма распространена ситуация, когда на ремонт авто страхкомпания выделяет 10 тысяч рублей, а владелец тратит вдвое больше.

Следующее видео ознакомит вас с законными случаями невыплаты возмещения по КАСКО:

Важные нюансы

Кроме того, порой страхкомпании просто не платят. Без всяких объяснений или со стандартными фразами вроде «ваш вопрос рассматривается, точные сроки неизвестны».

Кто в ответе за то, что подобное случается? Обделённые автовладельцы по большей части винят страхкомпании. Однако всё гораздо сложнее.

«У меня полное каско, почему нет возмещения» – наверняка эта фраза кажется такой знакомой! Однако довольно часто так говорят люди, которые просто невнимательно прочли правила страхкомпании. А там может быть указано, что возмещение полагается, если машину перевернёт ураганом, но не в случае рухнувшей на авто снеговой массы с крыши ближайшего здания.

О том, что делать при отказе страховой компании в выплате по каско, и как оспорить такой отказ, читайте далее.

Следующее видео поможет вам составить досудебную претензию по КАСКО:

Как оспорить?

Если страхователь по-настоящему виноват – неправильно оформил документы, запрашивает возмещение там, где оно не положено, – спорить бесполезно. Иное дело, если страхкомпания действительно нарушает договор. Здесь бороться нужно обязательно, но только правильно.

Очень важно предъявить в страхкомпанию письменную претензию, а не просто ругаться с операторами колл-центра. В письме необходимо предельно чётко и кратко изложить суть: что компания должна была сделать и что не сделано. Потребуется два экземпляра, один из которых нужно передать ответственному сотруднику, а другой оставить у себя со штампом приёма и входящим номером.

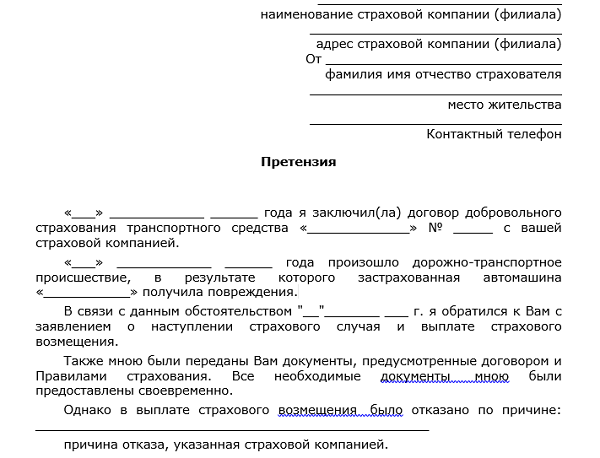

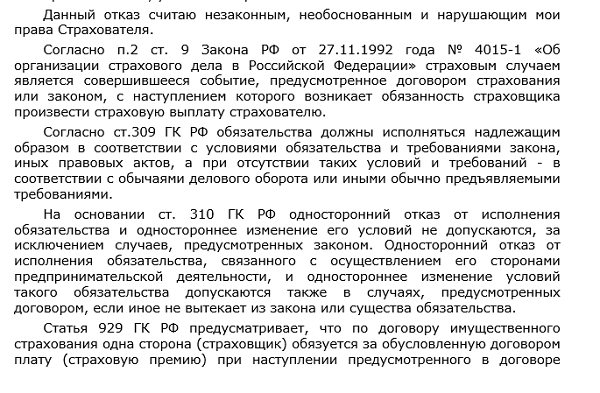

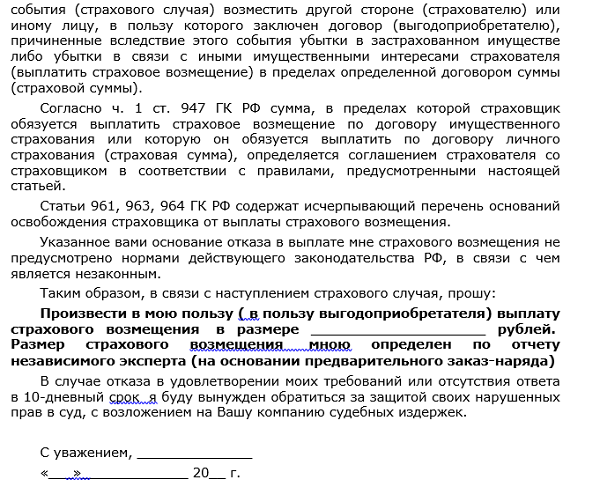

С образцом претензии в страховую вы можете ознакомиться ниже или скачать ее здесь.

Образец досудебной претензии в страховую по КАСКО

Официально это называется досудебным урегулированием. Сколько такая претензия будет рассматриваться, указано, скорее всего, в тех же правилах СК. Если оговорённые там сроки прошли и нет ответа, досудебный порядок пора превращать в судебный.

Оптимальный вариант – решить проблемы в сфере каско при помощи проверенного автоюриста. Будет ли этот специалист заниматься делом от начала до конца или просто даст консультацию, решает страхователь.

Можно всё проделать самостоятельно, но потребуется тщательная подготовка. Придётся изучить массу документов, правил и законов о страховании. И руководствоваться ими, а не данными из темы на каком-нибудь автофоруме.

Для суда главное – это обоснование претензий к страхкомпании и доказательная база. Она состоит из оригиналов и копий протоколов, актов, писем, фото-/видеоматериалов, заявлений (устных и письменных) от свидетелей. Привлекать нужно всё, что хотя бы косвенно подтвердит неправоту страховщика.

Дать здесь более конкретные советы невозможно. Каждая ситуация с отказом страхкомпании в возмещении индивидуальна, она складывается из массы обстоятельств и требует особого подхода. Ниже представлены некоторые случаи из судебной практики по отказу в выплате страховки по каско.

Судебная практика

Пример 1. Автовладелец Ч. после аварии на дороге сообщил страховщику о событии не сразу, а через некоторое время. СК отказала в возмещении. Причина – пропуск срока оповещения и невозможность представителей компании самим проверить и подтвердить все обстоятельства ДТП.

Суд занял сторону Ч. Обоснование: страхователь передал в СК документы, которые полностью подтвердили все обстоятельства ДТП, сомнений в них у суда не возникло. В итоге страховщика обязали выплатить Ч. возмещение.

Пример 2. Автовладелец К. однажды проявил невнимание и не защёлкнул капот своего авто на фиксатор. В итоге во время движения капот резко открылся и разбил стекло.

Страховая отказала в выплате по каско – было заявлено, что К. повредил автомобиль намеренно. К. обратился в суд, и там представитель страховщика никак не смог доказать злой умысел. В результате СК была обязана выплатить К. возмещение.

Отказы в выплатах по каско явление довольно распространённое. Однако число подобных случаев можно сократить. Достаточно для начала проявлять повышенное внимание при знакомстве с условиями страхкомпании и оформлении полиса.

А в этом видеосюжете речь пойдет о том, можно ли получить выплату по КАСКО, если водитель не был вписан в страховку: