Заемщик, несвоевременно погашающий долговые обязательства, рискует стать интересной персоной для коллекторского агентства. Причина проста – банки часто продают долги своих заемщиков, не успевающих своевременно вносить платежи. Деятельность коллекторов постоянно связана с пересудами и разбирательствами, вплоть до федерального уровня.

Наступление несчастных случаев привело к изданию и введению законов, регламентирующих деятельность агентств. Многие интересуются, как себя вести при встрече с коллекторами, как реагировать на угрозы и как защититься от неразумного их поведения.

Нормативное регулирование

Подписано множество постановлений и нормативных актов, но права и обязанности коллекторов не определены в полном объеме. В основе деятельности агентств лежат следующие законодательные акты:

- Федеральный закон № 353 «О потребительском кредите», принятый 21 декабря 2013 г.;

- ст. 163 уголовного законодательства, устанавливающая меру ответственности за вымогательство;

- ст. 119 УК РФ, обратиться к которой следует при возникновении угроз со стороны коллекторов;

- ФЗ № 230, изданный 03 июля 2016 г., защищающий интересы физических лиц при возврате просроченных долгов.

При рассмотрении дел и выявлении иных обстоятельств могут использоваться нормы, закрепленные в иных Кодексах РФ.

Имеют ли они на это право

Сотрудники коллекторских агентств ассоциируются у населения с физическими расправами, моральными напряжениями и бессонными ночами. Они преследуют единственную цель – заставить клиента погасить долги, выкупленные ими со скидкой у кредитного учреждения.

Сотрудники коллекторских агентств ассоциируются у населения с физическими расправами, моральными напряжениями и бессонными ночами. Они преследуют единственную цель – заставить клиента погасить долги, выкупленные ими со скидкой у кредитного учреждения.

В соответствии с действующим законодательством коллекторы имеют право только информировать гражданина о имеющейся у него задолженности и об установленном сроке ее погашения. Угрозы, оскорбления и другие аналогичные способы воздействия находятся за пределами правового поля.

Что делать, если угрожают коллекторы

Взаимодействие с коллекторским агентством обычно начинается с вполне разумного и корректного общения, которое в дальнейшем становится все жестче и настойчивее. Суть угроз сводится к физической расправе, лишению родительских прав, публичному позору и отправке за решетку.

Правильное поведение в разных ситуациях:

- При поступлении телефонных угроз заемщик может предупредить собеседника о том, что он осуществляет запись беседы. Также следует проинформировать коллектора о своих правах и о законодательных актах, в которых изложена мера наказания за угрозы и разглашение личной информации. Если собеседник отказывается представиться и назвать наименование и юридический адрес агентства, то можно смело вешать трубку. Документальные свидетельства следует приложить к жалобам, адресованным в Роспотребнадзор, прокуратуру или полицию.

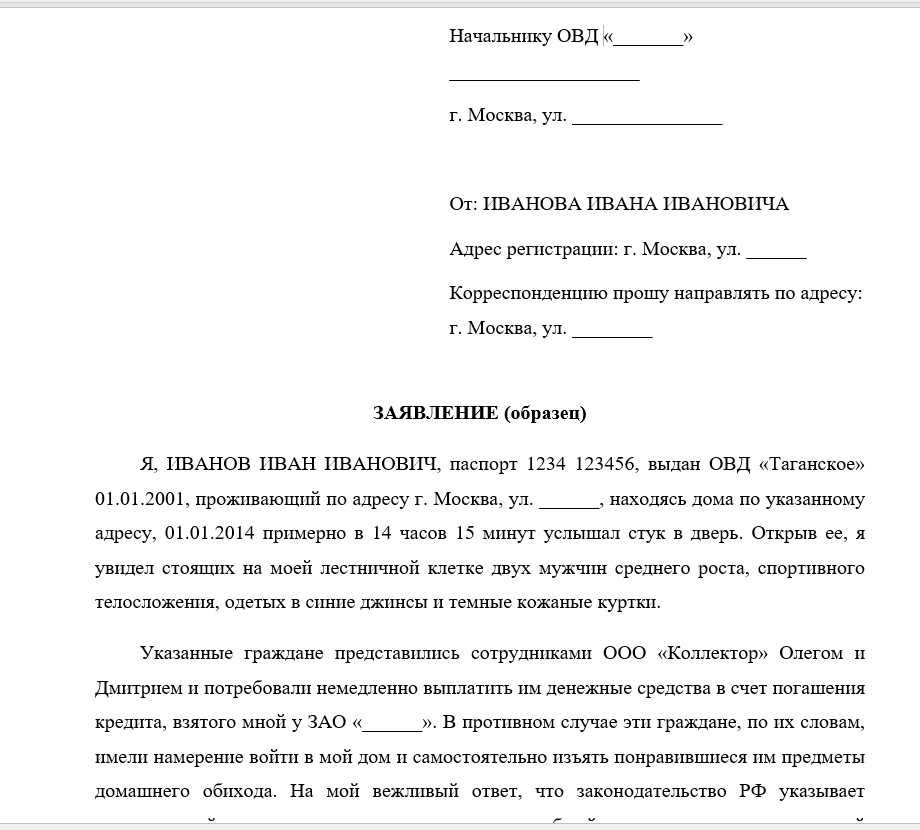

- Личная встреча является допустимой мерой. Проводиться она должна с глазу на глаз, то есть взыскателю запрещено общаться на тему долга с родственниками, работодателем, соседями и т.д. Должник имеет право требовать от коллектора предъявления документов, подтверждающих личную информацию, удостоверения сотрудника и копию договора. Если при встрече специалист позволяет себе угрозы, то следует привлечь свидетелей (в присутствии третьих лиц пыл обычно угасает) и включить диктофон. Об угрозах о расправе и порче личного имущества целесообразно оповестить полицию.

Самой распространенной угрозой является пожизненное заключение. Практика показывает, что коллекторы редко обращаются в суды, так как это не позволяет решить проблему. Следователи находят в их деятельности массу ошибок и противоправных действий, суд принимает решения о возврате гораздо меньших сумм, да и банкротство физических лиц никто не отменял.

Куда обращаться

Специалисты коллекторского агентства, занимающиеся возвратом проблемного долга, часто забывают о гражданском праве заемщика. Иногда их деятельность даже заканчивается криминальными событиями. Поводом для обращения в правоохранительные органы являются следующие ситуации:

- Оскорбление личности карается административным наказанием.

- Увеличение суммы долга можно расценивать как вымогательство.

- Наказания за применение физической силы предусмотрены ст. 111, 112 и 115 уголовного кодекса (в зависимости от степени). Подтверждением является судебно-медицинская экспертиза.

- Вред, нанесенный имуществу, самовольное изъятие ценностей можно квалифицировать как кражу или разбой.

- Похищение гражданина, а также попытка достичь результата при помощи шантажа считается лишением или ограничением свободы.

Наличие подобных действий позволяет направить жалобы руководству банка, в организацию, защищающую права потребителей (Роспотребнадзор), в прокуратуру, в полицию и в Роскомнадзор.

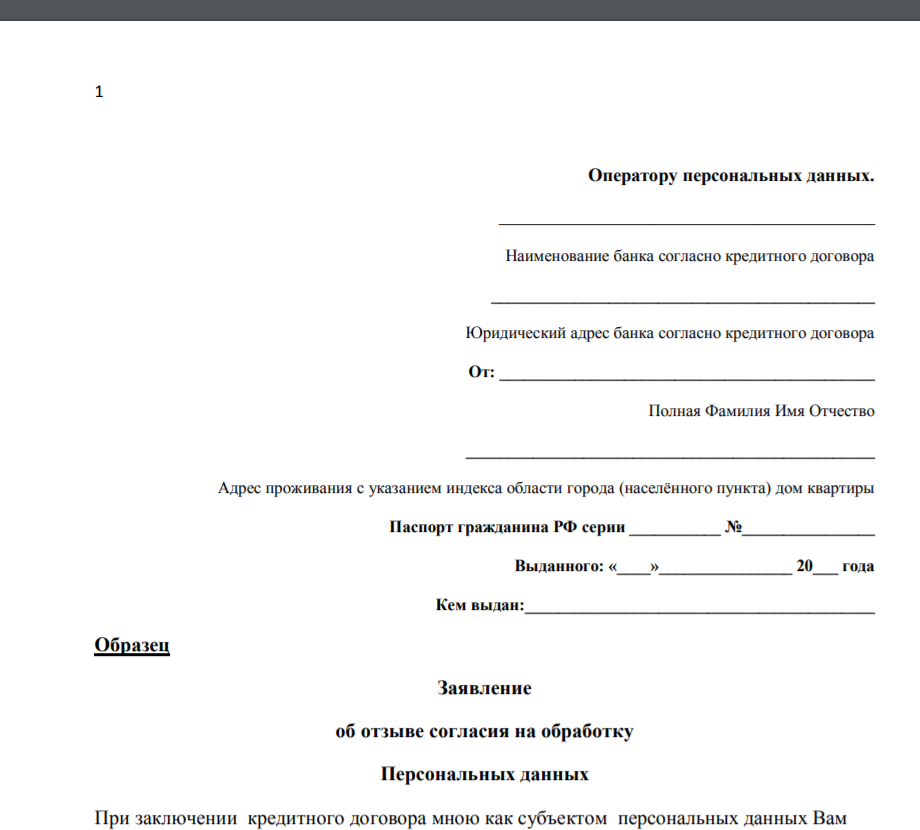

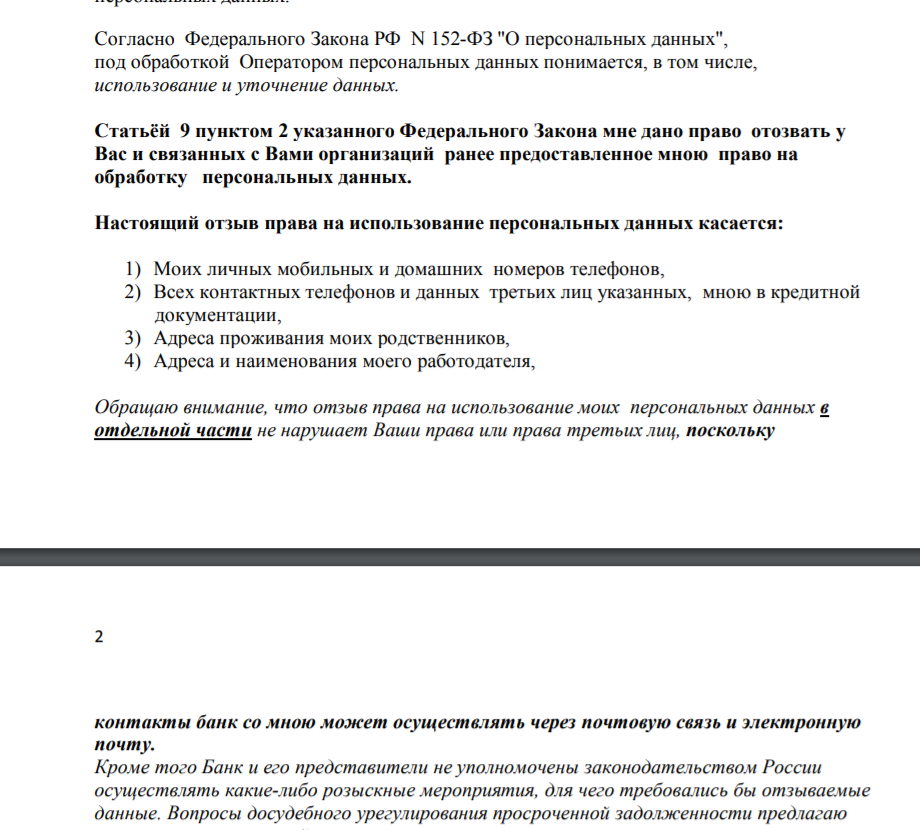

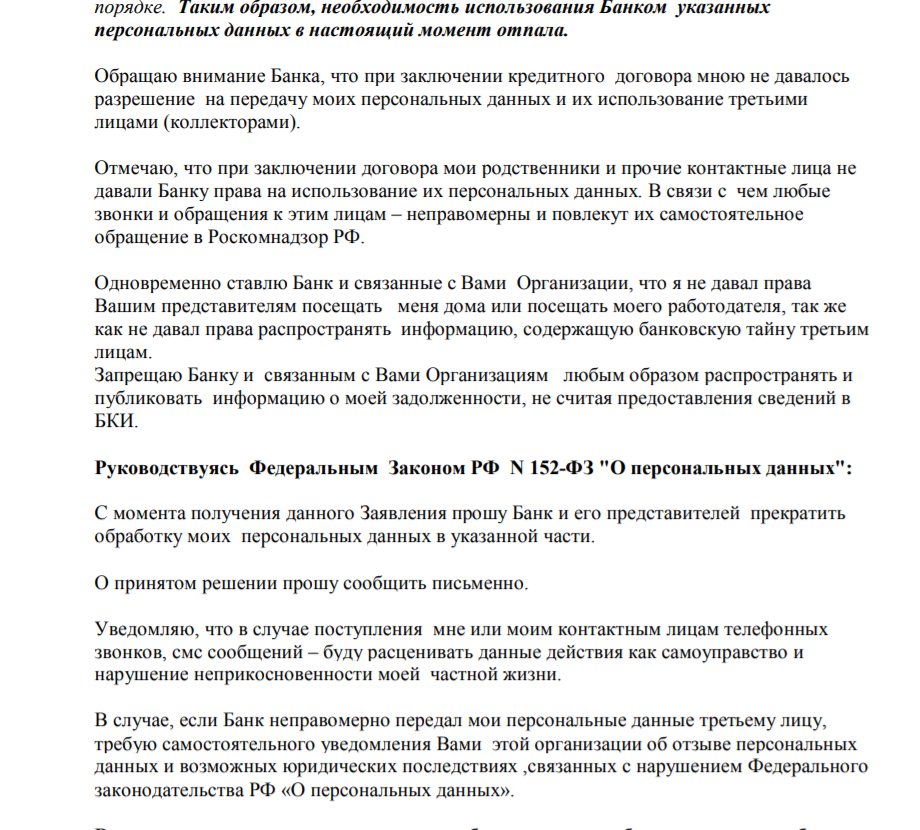

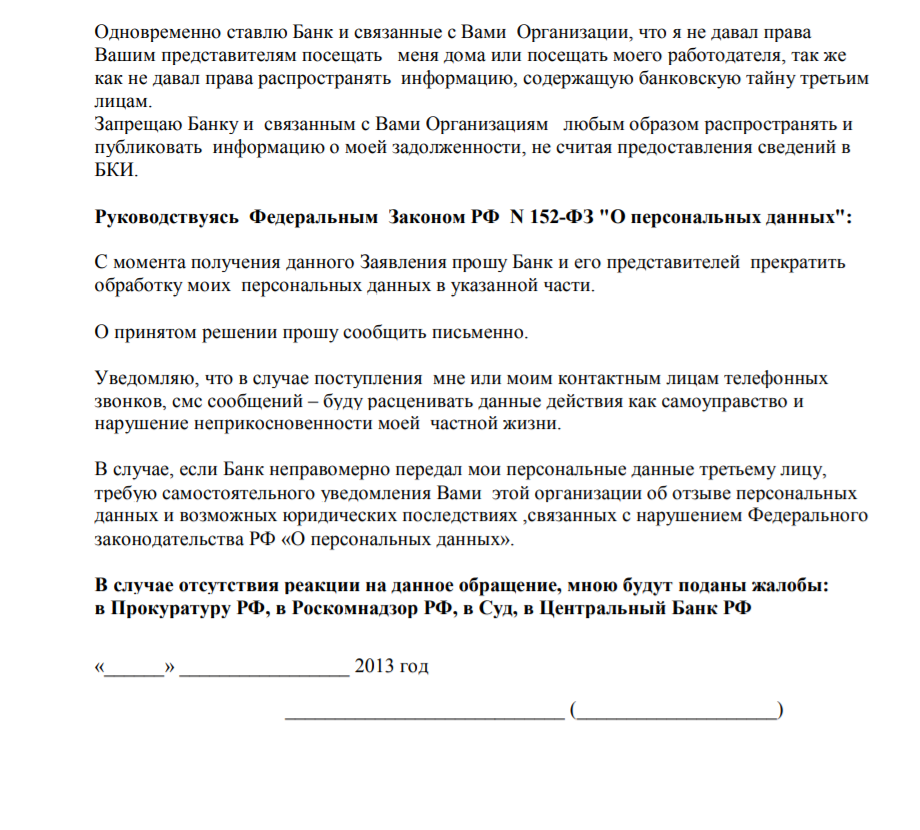

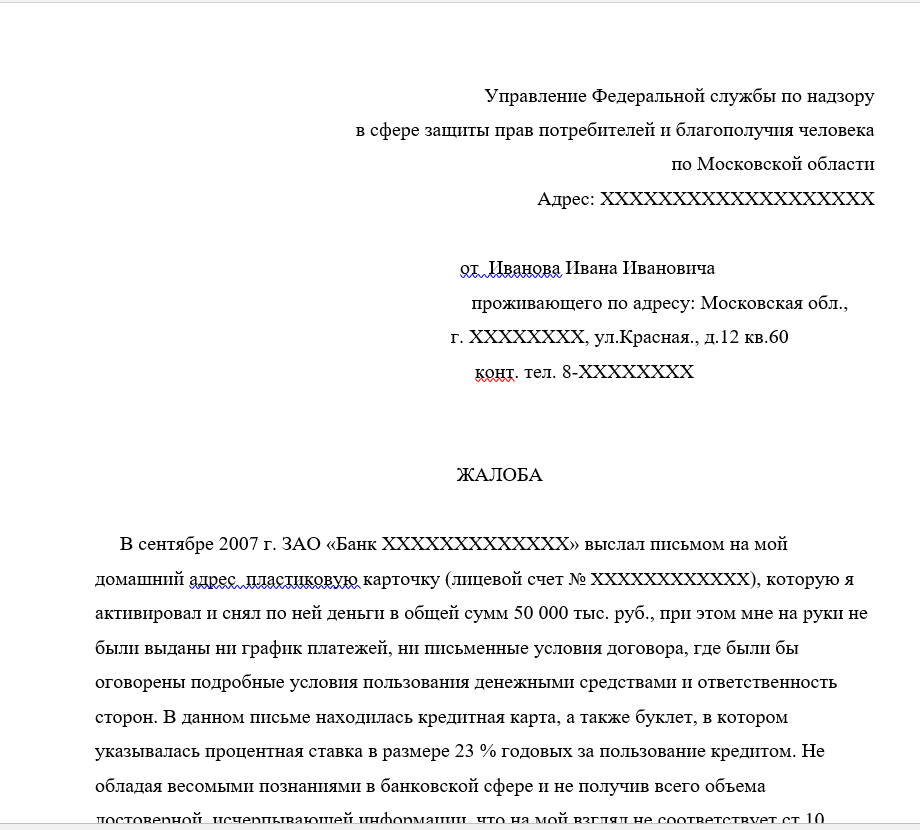

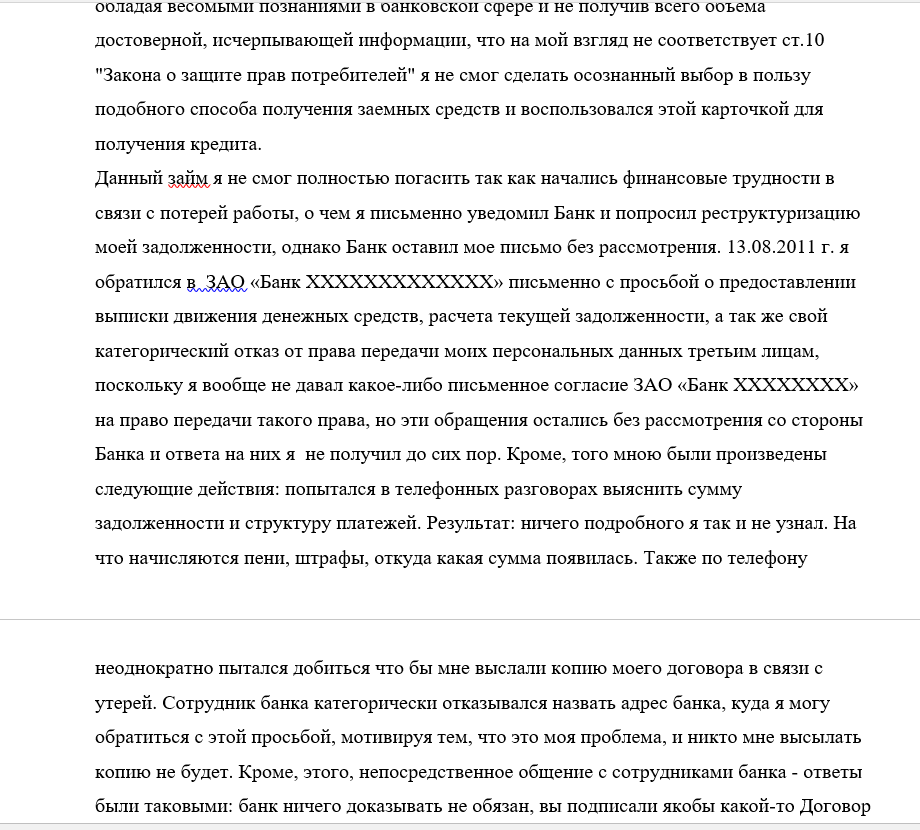

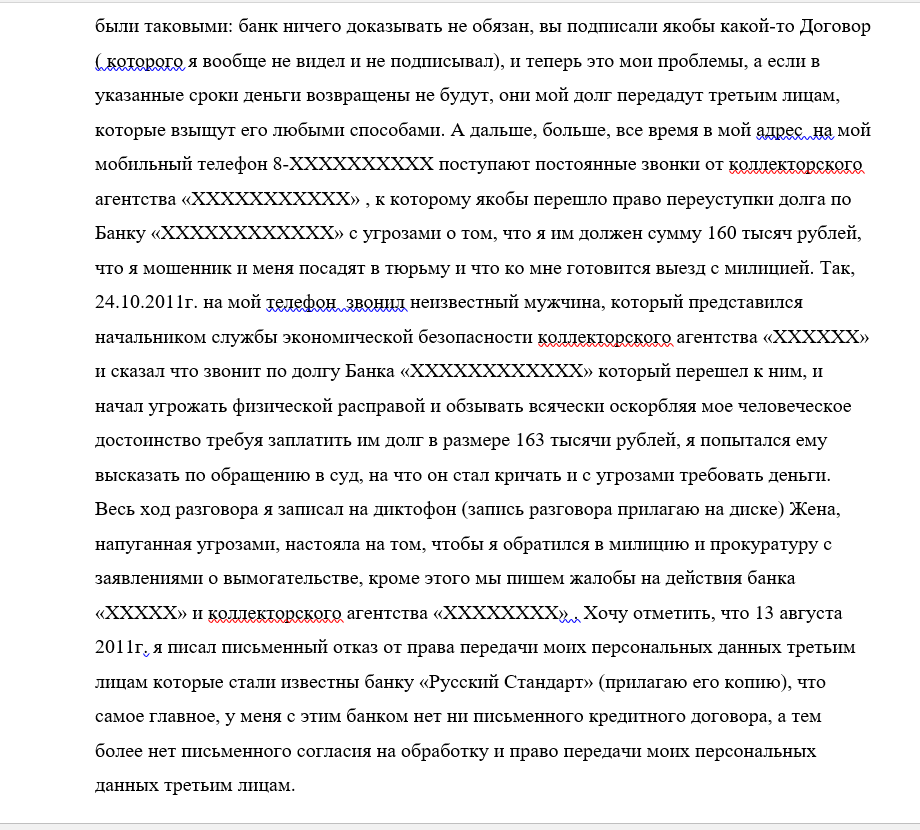

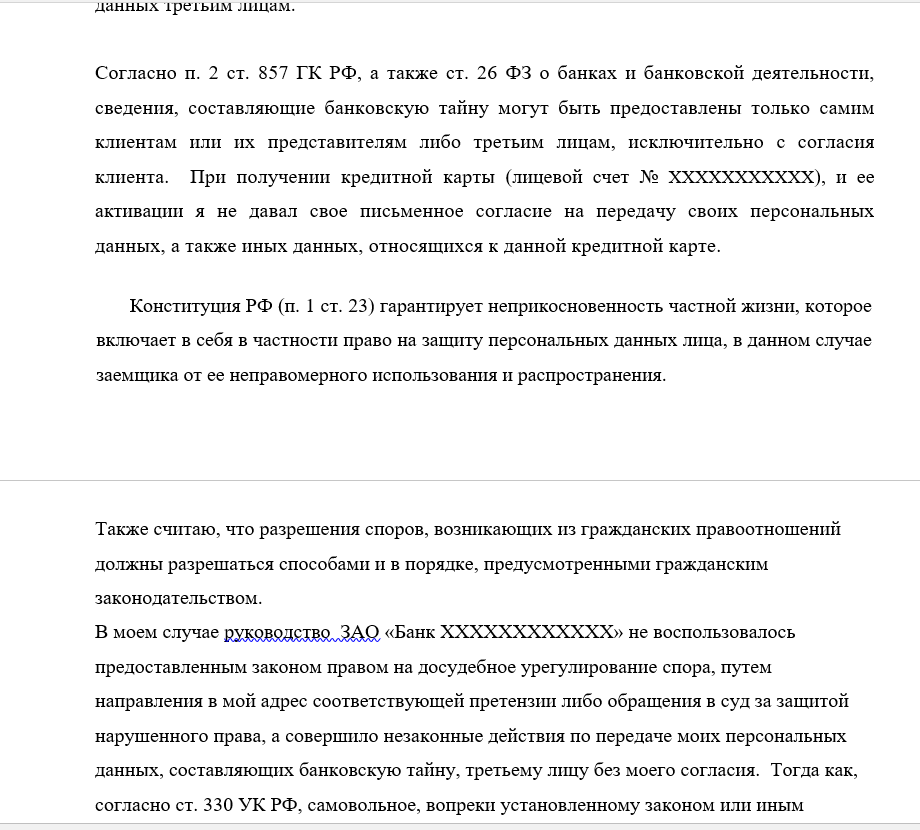

Вы можете скачать у нас бланк заявления в банк об отзыве согласия на обработку ПД здесь.

Заявление об отзыве согласия на обработку персональных данных

Составляем жалобу

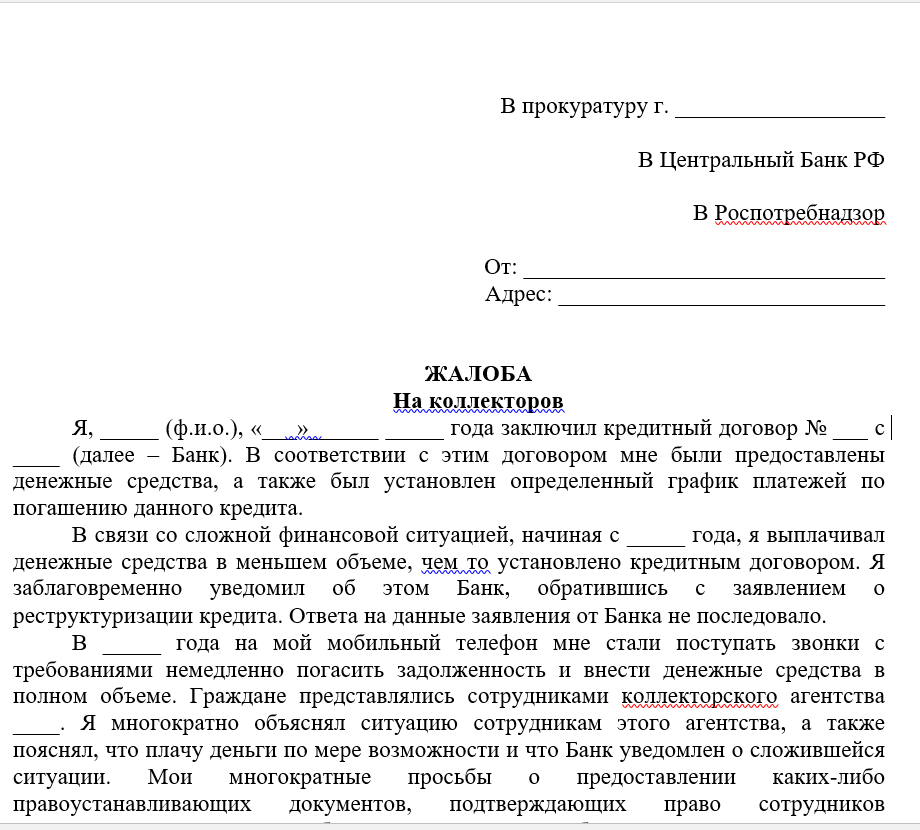

Жалоба о неправомерном поведении коллекторов должна содержать следующие сведения:

- В шапке документа отражается краткая информация о заявителе.

- Основной текст должен гласить об обстоятельствах дела и выдвигаемых требованиях.

- Внизу жалобу следует разместить дату составления документа и поставить личную подпись.

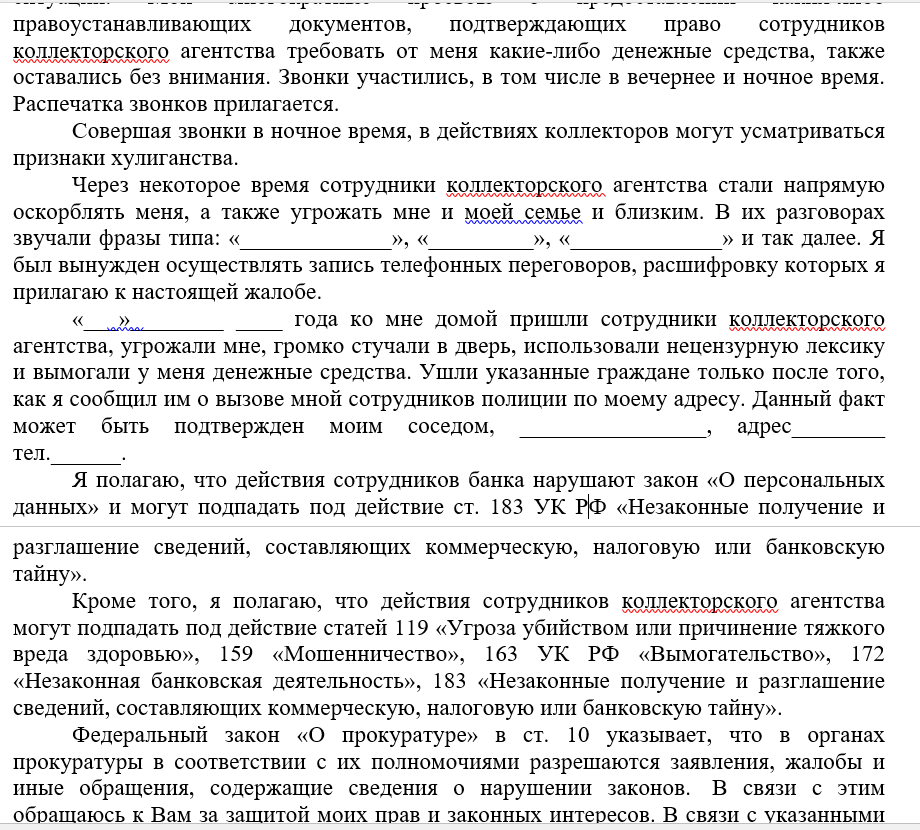

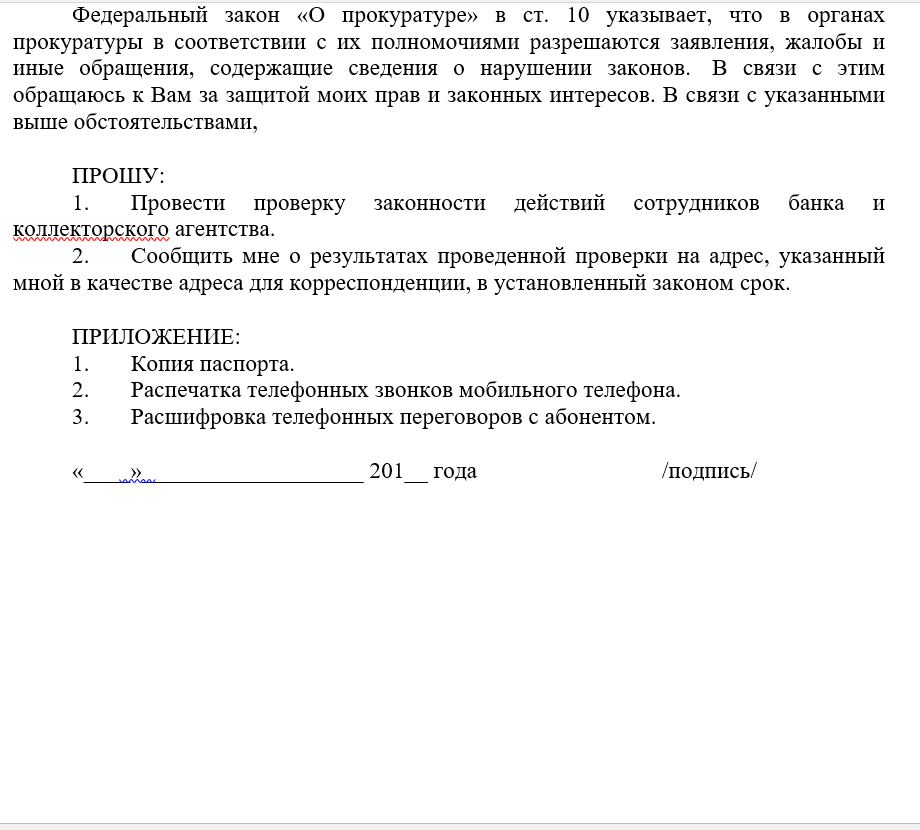

Направить жалобу можно различными способами: лично или при помощи почтового отправления. Оформить нужно в нескольких экземплярах, чтобы можно было оставить информацию у себя, а также уведомить сотрудников коллекторского агентства. Обвинения не должны быть голословными, например, угрозы можно подтвердить посредством записей телефонных разговоров или показаний свидетелей.

Образцы и бланки жалоб представлены ниже и доступны для скачивания:

Жалоба на коллекторов в Роспотребнадзор

Образец жалобы в прокуратуру на коллекторов

Пример жалобы в полицию

Нормы поведения

- Коллекторы не имеют никакого отношения к судебным приставам.

- У них нет официальных документов, позволяющих входить в квартиру или изымать имущество.

- Звонить они имеют право до определенного времени и не часто, иначе заемщик может обратиться в полицию на предмет телефонного терроризма.

- Наиболее правильное поведение – не паниковать, не грубить, не накалять обстановку, делать аудиозаписи, по возможности фиксировать нарушения закона или привлекать свидетелей.

Правовые последствия и ответственность

Ответственность коллекторов может быть квалифицирована по-разному, например, за оскорбление личности могут выписать штраф, а шантаж вполне может привести к уголовному сроку. В соответствии с законом № 230-ФЗ коллекторы имеют право применять следующие способы воздействия на должников:

- телефонная связь, личная встреча;

- почтовые отправления;

- электросвязь.

Иные действия, не отраженные в законе и не закрепленные двухсторонним соглашением, коллекторы не имеют право применять. Для защиты своих интересов пострадавший должник может направить жалобы в различные инстанции.

Что делать, если угрожают коллекторы? Смотрите в видео ниже: