Перед тем, как оформить договор кредитования люди знакомятся с рекламными акциями банков и выгодными предложениями. Чаще всего, одной только процентной ставки хватит для того, чтобы удовлетворить интерес потенциального заемщика. Но, в итоге, сумма оказывается значительно большая.

Полная стоимость кредита не являет собой одну только процентную ставку. К окончательным выплатам относят также процесс оформления документации с различными комиссиями. Перед подписанием договора следует уточнить, что такое полная стоимость кредита и можно ли ее преждевременно рассчитать.

Нормативное регулирование

Единственный нормативный акт, который регулирует полную стоимость – ФЗ «О потребительском кредитовании». В этом законе содержатся правила расчета стоимости, а также положения по информированию клиента о требуемых выплатах.

ПСК в кредитном договоре

Значение полной стоимости кредита

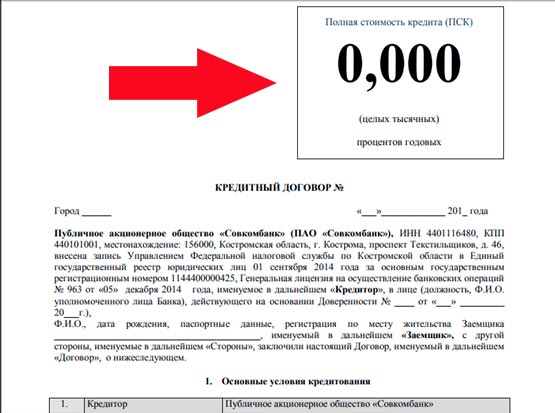

Российское законодательство предполагает указание полной кредитной стоимости в кредитном договоре на первой странице, вверху справа. Сведения находятся в рамке, обведенной черным. Будущий клиент сразу увидит написанное, которое составляют 5% от всего текста. Простыми словами, полная стоимость кредита – денежные средства, которые будут оплачены по итогу после оформления кредитной сделки. В эти выплаты входят оплаченный процент, комиссия, единоразовые платежи, оплата услуг и так далее.

После того, как будет известна информация о полноценной ссуде, заемщик будет иметь четкую информацию касательно реального размера переплат в процессе погашения задолженности. Это значит, что помимо процентной ставки, которая может быть идентичной или похожей в разных банках, клиент знакомится с полным перечнем услуг, чтобы выбрать наиболее выгодную. Но рекомендуется провести расчеты самостоятельно, используя устойчивую формулу или калькулятор.

Из чего она состоит

Что в нее входит

Для начала, следует выяснить, что можно считать составляющей полной кредитной стоимости:

- средства для погашения основной задолженности;

- процентные платежи;

- другие выплаты в пользу банковского учреждения, при наличии этих данных в договоре;

- выплаты за получение и пользование картой;

- выплаты в пользу третьего лица, предоставляющего услуги по сбору и оформлению документации, если это прямо прописано в договоре;

- страховая премия;

- разные условия договора в части процентной ставки или других платежей.

Что не входит

Но не все расходы относятся к кредитной стоимости. Не могут быть посчитаны следующие показатели:

Но не все расходы относятся к кредитной стоимости. Не могут быть посчитаны следующие показатели:

- Потери, которые не учитываются кредитными условиями, но полагаются согласно закону.

- Пеня или штрафные санкции по причине просрочек или неследований договорным пунктам.

- Комиссии, которые оговорены в сделке, но зависят от действий самого заемщика.

Последний пункт истолковывается следующим образом:

- Штрафы при преждевременном погашении задолженности.

- Комиссионные средства за снятие денег в банкоматах. Некоторые банки позволяют воспользоваться кредитной картой, предполагающей покупки в сети и по терминалу в супермаркетах. Снятие денег даже в банкоматах кредитора предполагают процент.

- Траты за получение и запрос сведений касательно суммы долга через СМС оповещения или электронную почту.

- Комиссионные платежи за проведение валютных операций, если оплата осуществлялась валютой, отличной от предоставленной. К примеру, если кредитные средства были взяты в рублевом эквиваленте, но потрачены в долларах.

- Если средства были перечислены из другого банковского учреждения, а за это полагалась комиссия.

- Траты за услуги приостановления банковских операций. Если блокируется карточный продукт, к примеру.

Как рассчитать полную стоимость кредита

Полная кредитная стоимость может быть рассчитана работником банка или самим заемщиком. В квадратной рамке в правом углу указывается только окончательная стоимость. Клиент видит крупные цифры, но подробные расчеты может отдельно запросить. В каких случаях клиент самостоятельно рассчитывает кредитную сумму: при требовании получения точного значения до того, как будут оформлены договорные отношения.

В зависимости от того, какой банк предлагает кредитные услуги, будут различаться значения кредитной суммы. В таком случае, потребуются расчеты:

- если сопоставляются разные варианты услуг кредитования;

- если клиент заподозрил банк в мошенничестве.

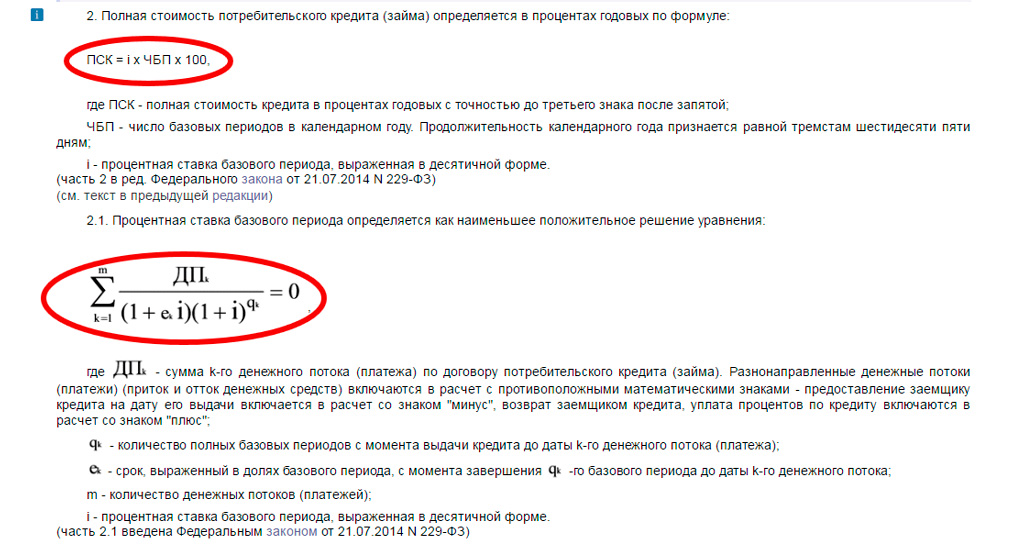

Формула

Полная стоимость рассчитывается из формулы: ПСК = I х ЧБП х 100, где:

- ПСК является полной стоимостью кредита в процентах в год.

- I – процент базового периода, имеющий десятичную форму.

- ЧБП – количество базовых периодов за календарный год (полноценный, в 365 дней).

Но это только упрощенная формулировка, подробное описание содержит большее количество математических манипуляций. Для подсчета цены потребуется много времени и возможны ошибки результате. Но многие крупные кредитные организации и банки на официальных сайтах предлагают удобный калькулятор для вычислений. Это достаточно удобный инструмент, который предполагает загрузку и подставку данных.

Как рассчитать ПСК без знаний финансовой математики

Примеры

В Сбербанке и ВТБ имеются калькуляторы, которые не только рассчитывают цену за кредит, но и подбирают наиболее выгодный. У калькулятора уже имеются варианты кредитных услуг, куда потребуется вставить числовые данные.

После того, как будут введены сведения, будет предложен кредитный продукт по определенным критериям, после чего будет известна полная стоимость подобранного займа. Чтобы быстро найти и сравнить банковские ссуды, в некоторых банках предложат «Таблицу подбора кредитов». Ориентировочно будут известны такие параметры:

- годовая процентная ставка;

- ежемесячный средний платеж;

- годовая переплата.

Если на сайте перейти по вкладке «Получить кредит», это не даст представления о договоре, который будет установлен. Предоставляется информация только касательно процентной ставки и требований. Но согласно закону, заемщик должен быть в письменном виде проинформирован касательно окончательно расчета по кредитному договору.

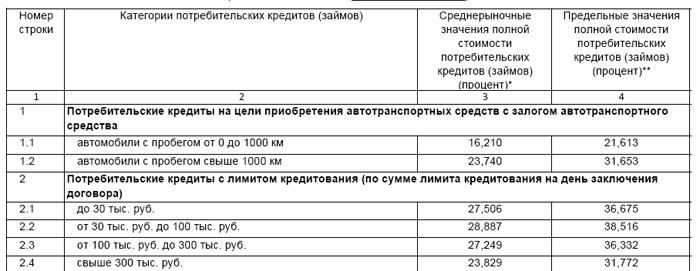

Образец таблицы со среднерыночными значениями ПСК от Банка России

Правовые последствия

Центральный Банк России имеет одну из важных функций, заключающихся в наблюдении и контроле за кредитными организациями. Основной целью является предупреждение злоупотребления своим финансовым влиянием и повышения процента. По этой причине, Центробанком каждый квартал собираются данные и публикуются средние по рынку границы ПСК с учетом типов кредитных услуг.

Каждым кредитором должны быть учтены показания. Исключается предложение условий, при которых заемная стоимость превысить цену по рынку более, чем на треть, на это у банков нет права и может наказываться лишением лицензии и штрафами.

ПСК, которые оглашает Центробанк, имеет средний показатель. Их прописывают согласно сведениям, поступившим от трети кредиторов по всей стране, у которых есть разрешение на предложение кредитной продукции.

Полная стоимость кредита (ПСК) — параметр, который обязаны рассчитывать банки и доводить до сведения заемщиков до подписания кредитного договора. Об этом — в видео ниже: