Кредитный договор — это основной документ, регулирующий отношения между кредитором и заёмщиком. Он оговаривает основные условия предоставления долга, обязательства сторон, а также последствия нарушения соглашения. Этот договор обладает юридической силой, поэтому стоит ознакомиться с его особенностями прежде, чем подписывать.

О документе

Наличие письменной формы кредитного договора является обязательным условием, определяющим его действительность. Составленный надлежащим образом документ должен содержать:

- точные данные кредитора и заемщика;

- денежная сумма, в том числе записанная прописными буквами;

- способ начисления процентов и размер ставки;

- цель займа;

- условия;

- перечень прав и обязанностей;

- предусмотренную ответственность за нарушение договора;

- методы разрешения возможных споров.

Понятие и назначение

Кредитный договор имеет существенные отличия от соглашения о займе. Роль кредитора в документе закрепляется только за банком, микрофинансовой организацией, страховой или инвестиционной компанией. Главное, чтобы компания имела лицензию на осуществление данной деятельности. Договор о займе может быть подписан между двумя физическими лицами или предполагать передачу средств от юридического лица или публично-правового образования.

Кредитный договор имеет существенные отличия от соглашения о займе. Роль кредитора в документе закрепляется только за банком, микрофинансовой организацией, страховой или инвестиционной компанией. Главное, чтобы компания имела лицензию на осуществление данной деятельности. Договор о займе может быть подписан между двумя физическими лицами или предполагать передачу средств от юридического лица или публично-правового образования.

Предметом кредитного договора могут быть только деньги. Эти условия носят консенсуальный, возмездный характер, а также предполагают обязательства с двух сторон. И если кто-либо из подписавших документ отказывается выполнять условия, другая сторона вправе отказаться от исполнения своей части договора или отстаивать свои права в досудебном или судебном порядке. При соглашении о займе речь может идти о передаче других вещей. Договор бывает реальным, односторонним или не предполагающим возмещения.

Стороны и их обязательства

Основная обязанность кредитора заключается в предоставлении оговоренной суммы. Деньги могут быть предоставлены единовременно или документ оговаривает так называемую кредитную линию, при которой средства перечисляются поэтапно в течение обозначенного срока.

Кредитор вправе отказаться выдавать деньги, если у него есть сомнения в надежности клиента. Они появляются из-за неблагонадежной кредитной истории или несоответствия финансовых возможностей человека обязательствам, которые будут наложены на него после подписания договора.

В письменном виде фиксируется процентная ставка, способ возврата долга и срок ежемесячного платежа. Уплачиваемые банку проценты зависят от типа кредита, репутации клиента. Выплаты производятся по аннуитентной или дифференцированной схеме. В первом случае размер платежа не меняется, варьируется только соотношение погашения тела кредита по отношению к процентам. Второй вариант предполагает возврат фиксированной суммы долга с начисленными в течение месяца процентами.

Раньше для погашения кредита клиенту требовалось посещать банковский офис. Сегодня этот процесс происходит в упрощенном виде. В договоре указывается номер банковской карты, с которой в установленный день производится списание ежемесячного платежа. Клиенту остается лишь обеспечить сумму к сроку.

В договоре подробно описывается ответственность сторон при нарушении своих обязанностей. В частности, при отсутствии регулярных платежей клиенту грозят штрафы, пени или изъятие залогового имущества в пользу банка. В завершении оговариваются правила расторжения договора.

Виды документа

Тип кредитного договора определяется целью займа и сроком предоставления. Кредиты подразделяются на:

Тип кредитного договора определяется целью займа и сроком предоставления. Кредиты подразделяются на:

- Целевые и нецелевые. Если деньги были предоставлены на конкретные расходы, заёмщик обязуется представить отчет банку.

- Краткосрочные и долгосрочные. От этого фактора зависит размер процентной ставки, потребность в дополнительных гарантиях платежеспособности и ответственности клиента.

- Обеспеченные и необеспеченные. Небольшие суммы, предоставленные сроком на 5 лет и меньше, обычно не нуждаются в обеспечении. При получении крупной суммы на время больше пяти лет банк требуется предоставление залогового имущества, созаёмщика или поручителя.

- Инвестиционный, обеспечивающий стартовым капиталом для начала бизнес-проекта.

- Рефинансирование. Такие договоры необходимы людям, имеющим несколько кредитных обязательств в одном или нескольких банках. Для них это возможность упорядочить свои долги и рассчитаться по ним в соответствии с законом.

Встречается потребительский кредитный договор и другие. От типа договора зависит количество документов, а также требования к потенциальному клиенту.

Нормативное регулирование

Порядок кредитования и заключения договоров регулируется параграфом 2 42 статьи ГК РФ. Помимо этого права банка и заёмщика определяются статьями:

- закона о ЦБР;

- закона о банках;

- нормативных актов Банка России.

Последний тип распоряжений связан с правилами предоставления и погашения кредитов, порядком начисления, уплаты процентов и другими аспектами соглашения.

Заключение кредитного договора

После получения заявки на кредит банк принимает решение об одобрении или отказе. В первом случае заемщик получает ограниченный промежуток времени, в течение которого он может получить средства. Если он не появится в отделении с полным пакетом документов, заявка будет автоматически аннулирована. Человек вправе отказаться от кредита, заблаговременно уведомив кредитора о своём решении.

Когда клиент пришел в отделение, составляется форма договора, предусмотренная кредитной организацией. В неё вносятся личные данные клиента, параметры кредита и счет, куда будут перечислены деньги. Нередко оформляется страховка жизни и здоровья. Обычно средства поступают в распоряжение пользователя в течение нескольких часов после подписания договора.

Первый срок внесения платежа наступает ровно через месяц после получения кредита. Договор заканчивает действие, как только все долговые обязательства погашены. При этом клиент может просто следовать предоставленной банком схеме возврата средств или вносить платежи досрочно. В этом случае кредит будет закрыт раньше. Во избежание неприятных ситуаций следует попросить сотрудников банка распечатать документ об отсутствии кредитных обязательств по окончанию действия договора.

Залог — это обязательная часть ипотечного кредитования. Банк может заключить такое соглашение с клиентом, который нуждается в деньгах, но имеет достойную кредитную историю. В этом случае перед подачей заявки следует произвести оценку находящегося в собственности предмета. После заключения договора он остаётся в пользовании заёмщика. Однако банк вправе забрать его, если допущены существенные просрочки по платежам.

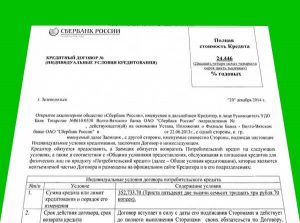

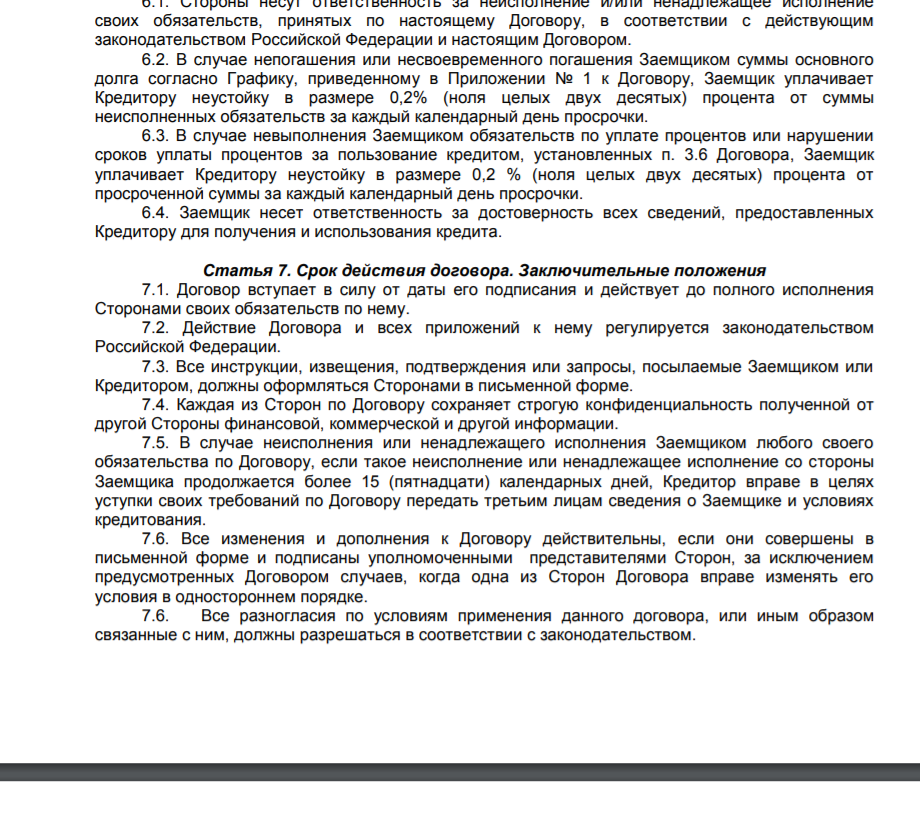

Образец кредитного договора

Расторжение и признание его недействительным

Когда происходит взыскание задолженности по кредиту, нередко стараются его расторгнуть или признать недействительным. Правилами допускается одностороннее расторжение кредитного договора. Банк идет на это в случае:

- серьёзных просрочек;

- уклонения от возмещения по процентной ставке;

- передачи залогового имущества третьему лицу без уведомления банка.

Добиваться расторжения сделки может и потребитель. Это потребуется, если документы были сделаны без согласия с заёмщиком, подписаны недееспособным лицом или условия соглашения были изменены в одностороннем порядке. Такие вопросы обычно решаются через суд.

Чтобы избежать негативных последствий общения с коллекторами, требуется поддерживать связь с сотрудниками банка. При ухудшении финансового положения можно попросить кредитные каникулы или пересмотр обязательств. Если добиться изменений не получилось, следует погашать долг хотя бы частично. Это позволит уменьшить количество штрафных санкций.

Кредитный договор — это документ, который оговаривает отношения между банком и заёмщиком. На его основании производится перевод оговоренной суммы, а затем её постепенное погашение. Соглашение действует до полного выполнения обязательств каждой стороной. Расторжение договора возможно лишь при серьёзных нарушениях законодательства кредитором или заёмщиком.

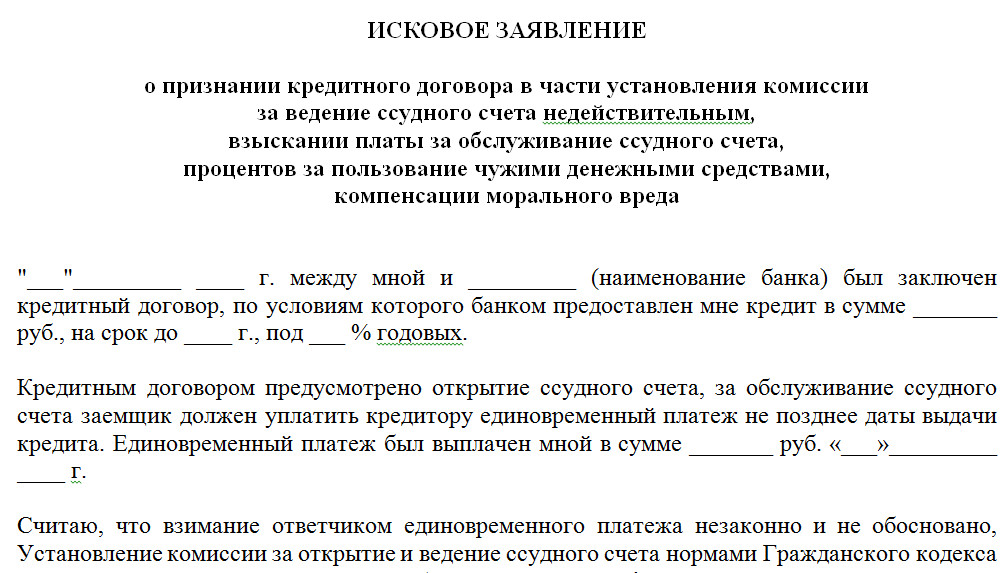

Исковое заявление о признании кредитного договора недействительным (образец)

Как в суде РФ доказать, что кредитный договор — это вексель? Смотрите в видео ниже: